|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Сдельная форма оплаты труда и её системы.

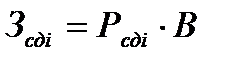

Существуют две основные формы оплаты труда: повременная и сдельная. Они базируются на тарифной системе, но на различных подходах к определению нормы затрат труда. Предприятия самостоятельно выбирают приемлемые для них формы и системы организации з/платы. Сдельная – форма оплаты труда, при которой размер з/пл работника зависит от количества произведённой продукции или объёма выполненных работ определённого качества. Предприятия самостоятельно выбирают приемлемые для них формы и системы организации з/пл. Сдельную з/пл рекомендуется применять: 1) при необходимости увеличения объёма выпуска продукции; 2) при наличии количественных показателей работы, которые непосредственно зависят от конкретного работника (бригады); 3) при возможности точного учёта объёмов выполняемых работ и качества произведённой продукции; 4) при возможности у работников увеличить выработку или объём выполняемых работ; 5) при возможности нормирования труда и установления тарификации работ в соответствии с требованиями тарифно-квалификационных справочников. Сдельную оплату труда не рекомендуется применять, если она ведёт: 1) к ухудшению качества продукции; 2) к нарушению технологических режимов; 3) к ухудшению обслуживания оборудования; 4) к нарушению требований техники безопасности; 5) к перерасходу сырья и материалов. Сдельная форма оплаты труда имеет следующие системы: 1) прямая сдельная (индивидуальная или бригадная); 2) сдельно-премиальная (индивидуальная или бригадная); 3) косвенная и косвенно-сдельно-премиальная (индивидуальная или бригадная); 4) аккордно-сдельная и аккордно-премиальная (индивидуальная или бригадная); 5) сдельно-прогрессивная (индивидуальная или бригадная). При прямой сдельной системе заработок работника определяется по расценкам за единицу произведённой продукции. Индивидуальная сдельная расценка определяется

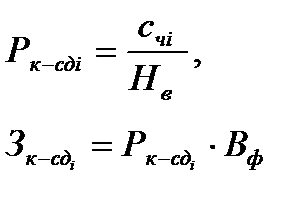

где В — количество (объем) изготовленной продукции за расчетный период (месяц, день), шт; tшт - штучная норма времени, мин; Тен – нормативная трудоёмкость, норма времени на выполнение единицы продукции (работ, услуг), ч; Тен = 1/Нв Нвч – часовая норма выработки, р. Сдельно-премиальная система предусматривает выплаты к сдельному заработку премии за достижение количественных и качественных показателей, которые установлены на предприятии. Зсд-пр = Зсд + Зпр, где Зпр – размер премии за выполнение (перевыполнение) установленного в расчетном периоде задания, тыс.р.При косвенно-сдельной системе размер з/платы работника Зк-сд напрямую зависит от результатов труда обслуживаемых им рабочих-сдельщиков. Эта система используется для оплаты труда вспомогательных рабочих, занятых обслуживаем основных технологических процессов (наладчиков, настройщиков). Косвенно-сдельная расценка Рк-сд и з/плата при косвенно-сдельной системе рассчитываются по формулам:

гдеСчi – часовая тарифная ставка i-го разряда, оплачиваемого по косвенно-сдельной системе, р; Нв – норма выработки основного рабочего; Вф – количество продукции, произведённое основными рабочими в натуральном измерении. По косвенно-сдельной системе рекомендуется оплачивать труд только тех рабочих, которые оказывают влияние на уровень выработки обслуживаемых ими рабочих - сдельщиков.

Повременная форма оплаты труда и её системы. Существуют две основные формы оплаты труда: повременная и сдельная. Они базируются на тарифной системе, но на различных подходах к определению нормы затрат труда. Предприятия самостоятельно выбирают приемлемые для них формы и системы организации з/платы. Повременная – такая форма оплаты труда, при которой размер заработка работника зависит от его тарифной ставки, количества отработанного им времени, нормированного задания и качества труда. Предприятия самостоятельно выбирают приемлемые для них формы и системы организации з/пл. Повременная форма имеет следующие системы оплаты труда: 1) простая повременная; 2) повременно-премиальная; Популярное:

|

Последнее изменение этой страницы: 2016-03-17; Просмотров: 726; Нарушение авторского права страницы

,

,