|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

тчет о движении денежных средств (Cash Flow Statement) является последним в комплекте публичной отчетности компании. Его назначение — показать, какие денежные средства проходят через компанию, откуда они в нее пришли и на что были истрачены. В целом это очень полезный документ, позволяющий объяснять изменения многих коэффициентов ликвидности. Существует точка зрения, что показатели в отчете о движении денежных средств более надежны, чем, скажем, в отчете о прибылях и убытках, манипулировать данными которого гораздо легче. Действительно, в отчете о прибылях и убытках многие перемещения денежных средств не показываются. Одно из объяснений этого — отчет о прибылях и убытках строится на принципе начисления, позволяющем точнее сопоставлять получаемые доходы и понесенные расходы за рассматриваемый период. Хотя, конечно, и такой подход важен, так как позволяет определить фактические значения доходов и расходов, однако при его реализации многие важные стороны деятельности компании остаются скрытыми. В прошлом отчеты о движении денежных средств составлялись в самых разных форматах, однако в настоящее время произошла их унификация и стандартизация. Нынешняя его форма показана на рис. 11.6. Правила, на основании которых составляется отчет о движении денежных средств, очень просты. Например, каждый раз, когда компания выписывает чек, образуется отток денежных средств. Когда чек выписывается на нее, возникает приток денежных средств. Как видно на этом простом примере, все очень просто и логично, и при этом существует мало возможностей, которые позволили бы скрыть часть потоков и тем самым исказить действительную картину состояния дел в компании, в том числе и неприятную. Однако, несмотря на очевидную простоту, данный документ не может полностью заменить, как это иногда предлагают некоторые специалисты, отчет о прибылях и убытках, так как последний позволяет, например, однозначно разграничить плату за потребленную энергию в прошлом месяце и плату за здание, в котором компания будет находиться, по крайней мере, в ближайшие 20 лет. В этой главе мы рассмотрим логику, на основании которой составляется отчет о движении денежных средств, а также покажем, каким образом этот документ может быть использован менеджерами.

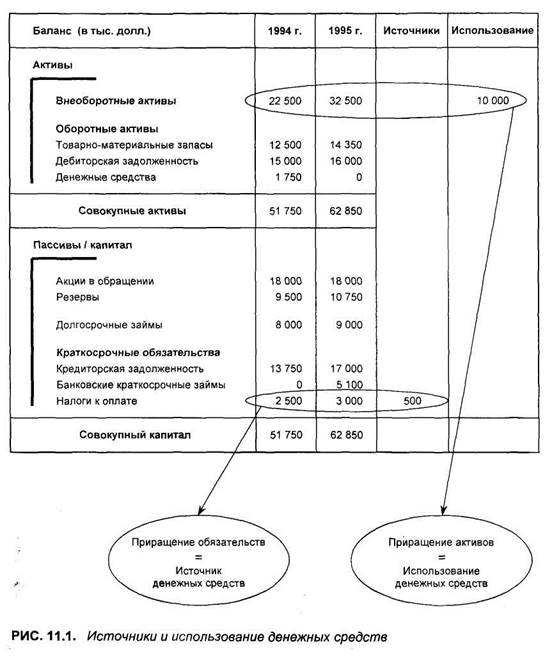

Часть III. КОРПОРАТИВНАЯ ЛИКВИДНОСТЬ МЕТОД ИСТОЧНИКОВ И ИСПОЛЬЗОВАНИЯ ДЕНЕЖНЫХ СРЕДСТВ Чтобы получить данные, на основании которых можно составить отчет о движении денежных средств, мы сделаем упрощение, определяя источники денежных средств и их использование. Общие принципы, заложенные в этом документе, достаточно понятны. Но чтобы в них можно было лучше разобраться, они показаны на примере баланса за 1994 и 1995 гг., представленного на рис. 11.1. Чтобы легче было сравнивать показатели по годам, отчет составлен в вертикальной форме. Активы показаны в его верхней части, а источники капитала — в нижней. Справа добавились две дополнительные колонки — соответственно " Источники" и " Использование". Если в какой-либо статье баланса появляется изменение, оно обязательно найдет отражение в одной из двух последних колонок, а именно: • если изменение приведет к оттоку денежных средств, то соответст • если изменение приведет к притоку денежных средств, то соответст Покажем примеры таких записей. 1. Внеоборотные активы 10 000 долл. Использование 2. Налог 500 долл. Источник Логика появления первой записи в последней колонке очевидна. Компания приобрела внеоборотные активы на сумму 10 тыс. долл. и выписала на нее чек на те же 10 тыс. (для упрощения мы здесь не учитываем амортизацию и переоценку). Вторая запись не столь понятна. Сумма по статье " Налоги" возросла с 2500 до 3000 долл. Однако каким образом приращение может быть источником финансирования компании? Ответ заключается в том, что налоги в размере 3000 долл., показанные как обязательство в балансе на конец периода, пока не заплачены. Другими словами, сейчас компания может пользоваться " чужими" денежными средствами в количестве, которое на 500 долл. больше, чем в прошлом году, т. е. они как бы поступили из источника финансирования. Конечно, в установленный срок это обязательство надо будет погасить. Но тогда оно исчезнет из показателей баланса и будет отражено как использование фондов. Глава 11. ДВИЖЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ 15 3

Часть Ш. КОРПОРАТИВНАЯ ЛИКВИДНОСТЬ Правила составления отчета Полный отчет о движении денежных средств показан на рис. 11.2. Все изменения в статьях баланса указаны соответствующими записями в колонках " Источники" и " Использование". Суммарные поступления из источников равны суммарному использованию. И так должно быть всегда. Иногда, особенно начинающим, трудно различать, куда следует заносить изменение: в " источники" или в " использование". К счастью, существует правило, пользуясь которым осуществлять классификацию и, следовательно, разноску по колонкам очень просто. Здесь оно представлено в виде небольшой таблички. Увеличение Уменьшение Актив Использование Источник Пассив Источник Использование Чтобы сделать соответствующую запись, необходимо убедиться, что в статье баланса произошло изменение, и получить ответы на два вопроса: • относится ли статья к активу или пассиву? и • увеличилось ли ее значение или уменьшилось? Дальнейшие ваши действия будут автоматическими: смотрите на приведенную выше табличку и делаете запись в соответствующей колонке. Пример на рис. 11.2 показывает, каким образом изменения в статьях баланса учитываются в движении капитала. Однако внимательный читатель оценит, что в этом методе определяется далеко не каждый платеж или поступление, которые имели место (в примере за 1995 г.). Фактически в колонках показаны нетто-значения этих изменений в активах и капитале, которые влияют на сумму денежных средств. Такой метод анализа изменений называется косвенным*. Скрытые изменения Здесь требуется предупредить читателей об одной особенности. В косвенном методе указываются только нетто-изменения в статьях баланса. Конечно, могут быть ситуации, когда промежуточные изменения очень большие, но поскольку они обычно периодически совершаются в противоположных направлениях, то часто их итоговое нетто-значение оказывается

относительно небольшим. Поэтому в полном отчете о движении денежных средств следует показывать не конечные результаты, а абсолютные потоки и изменения. Кроме того, и это, может быть, более важно, некоторые изменения в статьях баланса не связаны вообще с потоками денежных средств, как это имеет место, например, при переоценках основных средств (см. приложение 1). Таким образом, иногда надо как бы залезть внутрь приведенных цифр и посмотреть, что там происходит изнутри, чего не видно на поверхности, т. е. увидеть скрытые изменения. Вместе с тем, несмотря на указанные ограничения, рассматриваемый здесь метод в руках опытного аналитика является мощным инструментом.

Часть III. КОРПОРАТИВНАЯ ЛИКВИДНОСТЬ Популярное:

|

Последнее изменение этой страницы: 2016-03-22; Просмотров: 821; Нарушение авторского права страницы

* Иногда можно встретить форму отчета о движении денежных средств, составленного по принципу «Платежи и поступления», когда фиксируются все выписанные и все полученные чеки. В таком виде от указанного отчета мало толку: он не дает возможности анализировать потоки денежных средств, и поэтому крупные компании отказались от такого подхода.

* Иногда можно встретить форму отчета о движении денежных средств, составленного по принципу «Платежи и поступления», когда фиксируются все выписанные и все полученные чеки. В таком виде от указанного отчета мало толку: он не дает возможности анализировать потоки денежных средств, и поэтому крупные компании отказались от такого подхода.