|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Коэффициент кратное балансовой стоимости акции

Коэффициент кратное балансовой стоимости акции (market to book) позволяет давать, может быть, самую обоснованную оценку общего положения компании на финансовом рынке. В нем как бы обобщаются отношения инвесторов к данной компании, мастерство ее менеджеров, ее прибыли, ликвидность и, главное, перспективы. Последовательность вычисления этого коэффициента показана на рис. 12.10. Коэффициент показывает отношение рыночного курса акции к ее балансовой стоимости и позволяет связать рыночную капитализацию компании и ее акционерный капитал. Это можно выразить и по-другому: коэффициент показывает результат оценки компании рынком капитала и инвестиции акционеров в эту компанию. Результат такого соотношения может быть равен единице, выше или ниже нее. На этот результат влияют оценки инвесторами эффективности управления компанией, показатели структур баланса, ликвидность и возможности роста. Если рассматриваемый коэффициент ниже единицы, это означает, что инвестиции акционеров утратили часть стоимости, т. е. они (точнее, их часть) истрачены зря. И это не останется без внимания заинтересованных Глава 12. ОЦЕНКА СТОИМОСТИ КОМПАНИИ 183 Часть IV. ФАКТОРЫ, ВЛИЯЮЩИЕ НА СТОИМОСТЬ КОМПАНИИ лиц: они начнут выходить из игры (или не входить в нее, если говорить о новых инвесторах), так как не ожидают, что будущие доходы превысят текущие инвестиции в компанию. С другой стороны, если рассматриваемый коэффициент значительно превышает единицу, это означает, что первоначальные инвестиции хорошо работают и дали существенный прирост. Однако это не значит, что стоимость компании возросла только за счет нераспределенной прибыли. Посмотрим, как действует известный принцип мультипликатора в данном случае. Каждый доллар первоначальных инвестиций плюс каждый доллар из нераспределенной прибыли умножаются на величину, равную коэффициенту кратное балансовой стоимости акции. При анализе кратного балансовой стоимости акции следует выяснить: • Отражает ли акционерный капитал реальную стоимость активов? • Не связана ли данная рыночная оценка акций с максимально высокой В приложении 1 показаны некоторые статьи, учет которых может скорректировать значение рассматриваемого коэффициента. Из анализа этого коэффициента у компаний разных стран, приведенного на рис. 12.10, видно, что его значение равно примерно 3, 0. Это значение отражает устойчивое положение компаний рассмотренных стран (кроме Японии) на финансовых рынках в последние годы. Однако здесь следует предупредить читателя о том, что высокий коэффициент кратного балансовой стоимости акции может быть результатом искусственного снижения стоимости собственного капитала в балансе, например, за счет исключения репутации из активов стоимости. Скорее всего, в приведенных цифрах крупные компании активно пользовались этим подходом. Считается, что минимальным порогом коэффициента кратное балансовой стоимости акции является 1, 0. Компания считается привлекательной, если этот показатель достигает 2, 0. Глава 13 Финансовый рычаг и стоимость компании Введение ♦ Финансовый рычаг ♦ Схема оценки стоимости ♦ Коэффициент кратное балансовой стоимости акции Аудиторы — это воины, которые сами не участвуют в битве противников, а дожидаются ее конца, расположившись в безопасном и уютном месте на холме, с которого удобно наблюдать за происходящим. Когда битва заканчивается, эти воины спускаются в долину, подсчитывают число убитых и добивают штыками раненых. Анонимный автор

Часть IV. ФАКТОРЫ, ВЛИЯЮЩИЕ НА СТОИМОСТЬ КОМПАНИИ ВВЕДЕНИЕ

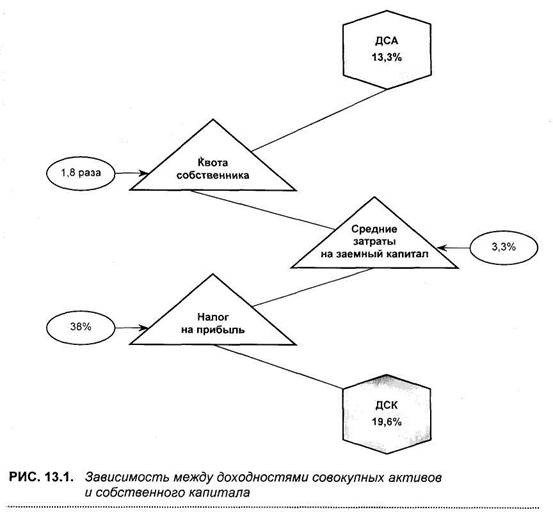

этой главе объединены в систему все основные вопросы, касающиеся корпоративных финансов, которые были описаны в предыдущих главах, и собраны все основные абсолютные и относительные показатели, которые применяются в этой сфере. Прежде всего: 1) установим зависимость между финансовым рычагом и коэффициен 2) углубим анализ коэффициента доходности собственного капитала; 3) соединим между собой: коэффициенты операционной эффективности; коэффициенты финансового рычага; факторы, влияющие на стоимость компании. Это позволит лучше разобраться в том, что и как влияет на стоимость компании, и выразить эти факторы в численном виде. Чтобы достичь этого, воспользуемся соответствующей графической схемой оценки стоимости. ФИНАНСОВЫЙ РЫЧАГ В последнее время термин " финансовое конструирование" стал очень популярным. Он особенно часто используется в схемах, при помощи которых добиваются роста доходности для акционеров при заданном уровне общих прибылей компании. Эти схемы будут рассмотрены ниже. О финансовом рычаге немного говорились в гл. 10. Было показано, что обеспечение его высокого значения может способствовать существенному повышению доходов акционеров. В этой главе мы покажем, каким образом финансовый рычаг влияет на процессы, протекающие в компании, и как он связан с такими показателями, как доходности совокупных активов и собственного капитала. Как было показано в гл. 6 (см. рис. 6.3), у корпорации US Consolidated Company Inc.: • доходность совокупных активов (ДСА) = 13, 3%; • доходность собственного капитала (ДСК) = 19, 6%. Таким образом, видно, что при помощи финансовых механизмов доходность совокупных активов (до выплаты налогов) в 13, 3% трансформировалась в доходность собственного капитала (после выплаты налогов) в 19, 6%. Это как раз и есть проявление эффекта финансового рычага. Финансовые переменные, которые связывают между собой два указанных показателя, представлены на рис. 13.1: коэффициент квоты собственника 1, 8 раза; средние затраты на привлеченный заемный капитал 3, 3%; На рис. 13.2 показаны отчеты корпорации US Consolidated Company Inc., которые сопровождаются схемой, на которой показана зависимость между основными коэффициентами. Такую схему называют схемой оценки стоимости. Она позволяет соединить на одной диаграмме все финансовые переменные, которые определяют стоимость компании на финансовом рынке.

Часть IV. ФАКТОРЫ, ВЛИЯЮЩИЕ НА СТОИМОСТЬ КОМПАНИИ СХЕМА ОЦЕНКИ СТОИМОСТИ На рис. 13.2 показан пример схемы оценки стоимости применительно к показателям корпорации US Consolidated Company Inc. При составлении схемы можно выделить примерно шесть независимых шагов, каждый из которых относительно несложен. Но пройдя по этим шагам, мы поймем сущность всего алгоритма. Шаг 1. Схема строится на основе данных о совокупном капитале компании, который делится на акционерный капитал (77, 4 млрд. долл.) и средства из остальных источников финансирования (142, 6 млрд. долл.). Шаг 2. В том месте схемы, где проходит граница между акционерным капиталом и остальными средствами, проведем перпендикулярную линию, на которой отложим значение доходности совокупных активов (капитала) (13, 3%). Шаг 3. В крайней левой точке основания схемы поместим вертикальную ось, на которой отложим величину средних затрат на остальные средства (3, 3%). (Среднее значение — небольшая величина, так как здесь учитывается доля и " бесплатных" денежных средств, например кредиторской задолженности.) Шаг 4. В крайней правой точке основания схемы поместим вертикальную ось, на которой отложим величину доходности собственного капитала, рассчитанную до выплаты налогов. Шаг 5. Соединим верхние точки линии затрат на остальные средства (шаг 3) и доходности совокупных активов (шаг 2) прямой линией, которую затем продолжим вправо до пересечения с вертикальной осью, на которой отложено значение доходности собственного капитала (шаг 4). Шаг 6. Точка, в которой соединяющая линия пересекла правую вертикальную ось, соответствует значению доходности собственного капитала, рассчитанному до выплаты налогов. Для корпорации US Consolidated Company Inc. значение доходности собственного капитала (до выплаты налогов) составляет 31, 6%. Ставка корпоративного налогообложения в среднем равна 38%. Вычтем налоги и получим на правой вертикальной оси значение доходности собственного капитала (после выплаты налогов), равное 19, 6%*.

Глава 13. ФИНАНСОВЫЙ РЫЧАГ И СТОИМОСТЬ КОМПАНИИ 189

Часть IV. ФАКТОРЫ, ВЛИЯЮЩИЕ НА СТОИМОСТЬ КОМПАНИИ Популярное:

|

Последнее изменение этой страницы: 2016-03-22; Просмотров: 1007; Нарушение авторского права страницы

* Умножая 31, 6% на (1 - 0, 38), получим 19, 59%. — Прим. научн. ред.

* Умножая 31, 6% на (1 - 0, 38), получим 19, 59%. — Прим. научн. ред.