|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Модель оценки стоимости компании

На рис. 13.6 обобщены все составляющие модели оценки стоимости. В части А воспроизведена модель эффективности управления, которая описана в гл. 6 и 7. В части Б дана модель, в которой рассматривается механизм финансового рычага, исследованный в начале этой главы. В части В воспроизведена та часть модели, где применяются коэффициенты активности на рынке капитала (см. гл. 12). Таким образом, замыкается цепочка, начиная от переменных на производственной стадии изготовления продукции до рыночной стоимости всей компании, которая ее выпускает и реализует. Для демонстрации функциональности всей модели взяты данные, относящиеся к корпорации US Consolidated Company Inc. Между всеми показателями основных звеньев цепи существуют арифметические пропорции, которые в конце концов приводят к результату в виде стоимости собственного капитала компании в 232, 2 млрд. долл.* Теперь следует указать основные независимые переменные модели, на которые могут влиять менеджеры, чтобы регулировать как промежуточные, так и конечные показатели. Это: • коэффициенты расходов (в процентах), вытекающие из отчета о при материалам; персоналу; накладным расходам; • коэффициенты эффективности использования основных групп активов основных средств; товарно-материальных запасов; дебиторской задолженности; • коэффициент квоты собственника; • затраты на заемный капитал, привлеченный из бесплатных и платных • ставка налога.

Глава 13. ФИНАНСОВЫЙ РЫЧАГ И СТОИМОСТЬ КОМПАНИИ 197 4асть IV. ФАКТОРЫ, ВЛИЯЮЩИЕ НА СТОИМОСТЬ КОМПАНИИ Обратите внимание: рост коэффициента квоты собственника (отношение долга к акционерному капиталу) имеет двойной эффект. Это приводит к росту доходности собственного (акционерного) капитала, а также повышает риск, что также обычно ведет к более высоким показателям доходности акций. Увеличение доходности собственного капитала должно повышать стоимость компании, однако если коэффициент квоты собственника выйдет за пределы разумного, фактическим результатом станет обратная ситуация — снижение стоимости компании. Можно рассуждать, отталкиваясь от противоположного конца модели: определить желаемый конечный результат, затем рассчитать, какими должны быть любые исходные переменные. (Для этого одна переменная меняется, а остальные на это время фиксируются.) Например, если руководство компании ставит цель иметь доходность собственного капитала в размере 21, 5%, менеджеры, пройдя по цепочке назад, установят, что для этого необходимо, чтобы значение доходности совокупных активов было равно 14, 4%. Глава 14 Рост компании Рост масштабов деятельности ♦ Анализ ♦ Сбалансированный рост ♦ Предпосылки к проведению поглощений Торговля противостоит штурмовому ветру, преодолевает бури и вторгается повсюду. Джордж Банкрофт (1800—1891)

часть IV. ФАКТОРЫ, ВЛИЯЮЩИЕ НА СТОИМОСТЬ КОМПАНИИ РОСТ МАСШТАБОВ ДЕЯТЕЛЬНОСТИ

ост для компании похож на лекарство для больного человека: оно хорошо до определенной меры, однако при превышении ее теряет не только полезные свойства, но и становится опасным, а порой даже смертельным. Все это справедливо и в отношении роста масштабов деятельности компании. Поэтому необходимо научиться отыскивать оптимальный баланс между прибылями, активами и ростом (рис. 14.1), так как перекос в любую сторону может вызвать серьезные осложнения в деятельности компании. Учитывая все плюсы и минусы роста, особенно во время высокой инфляции, очень рекомендуется заранее продумать и определить для себя те максимальные темпы роста, которые компания может выдержать безболезненно, т. е. нормально обеспечивать и остальные аспекты своей деятельности. В этой главе изложен метод, при помощи которого можно осуществлять такой выбор; он может оказаться очень полезным многим компаниям. Чтобы сделать рассматриваемый здесь метод более наглядным и понят- ным, воспользуемся как примером показателями деятельности компании CABCO Construction Ltd, которая испытала большие проблемы в период быстрого роста (табл. 14.1). Как видно из приведенных данных, компания росла (рост выражается в наращивании выручки от реализации) приблизительно с темпом 15% в год, что привело, причем очень быстро, к резкому ухудшению ее финансового положения. За четыре года ее коэффициент текущей ликвидности уменьшился с 2, 3 до 1, 4, а коэффициент долговой нагрузки (отношение долгов к совокупным активам) за этот же период возрос с 37 до 61%. Если в целом показатели ликвидности в 1991 г. были очень высокими, то уже в 1995 г. они стали минимальными за все рассматриваемое время. Но еще большее опасение вызывает тот факт, что скорость, с которой происходит ухудшение финансового положения компании, возрастает. Если говорить о показателях эффективности управления компанией в целом, то в 1993 г. они были невысокими, но в 1995 г. заметно улучшились, что позволило ей выйти на уровень доходности собственного капитала (до выплаты налогов) в 20%, однако она по-прежнему находится на этапе кризиса ликвидности. Следовательно, ее менеджменту необходимо принять самые срочные и самые жесткие меры, чтобы остановить такое развитие событий и поменять общую негативную тенденцию развития компании. В этой главе рассмотрены те варианты действий (причем не только качественно, но и количественно), которые имеются у менеджеров компании для решения указанных проблем, а также, что, может быть, более важно, показаны основы общих правил ведения бизнеса в условиях роста.

Часть IV. ФАКТОРЫ, ВЛИЯЮЩИЕ НА СТОИМОСТЬ КОМПАНИИ Для наглядности баланс компании САВСО Construction Ltd за 1991 и 1995 гг. на рис. 14.2 дан в агрегированном виде. Видно, что совокупные активы в 1995 г. почти на 70% больше, чем в 1991 г. Уже по размерам соответствующих блоков баланса видно, что наиболее существенные изменения произошли с оборотными активами и с краткосрочными обязательствами: и те и другие увеличились многократно. Более того, увеличение первого из этих блоков почти целиком финансировалось за счет второго. В результате этого САВСО Construction Ltd, занимавшая в 1991 г. прочное финансовое положение, всего за четыре года превратилась в нестабильную структуру, характерной и доминирующей чертой которой стал высокий финансовый риск. Причем движение в этом направлении продолжается, что почти неизбежно должно окончиться банкротством, в крайнем случае — сменой собственников и менеджеров. Главная текущая проблема — чрезмерно высокая доля краткосрочных заимствований. Их ни в коей мере нельзя увеличивать и даже, если удастся, надо максимально сократить. Возможными мерами для этого, которые в настоящее время рассматривает менеджмент компании, являются: • сокращение инвестиций в оборотные активы в абсолютном измерении • обращение к долгосрочному финансированию за счет акционерного Из-за особенностей бизнеса и общей ситуации в экономике было решено, что прибегать к абсолютному сокращению инвестиций в оборотные активы нельзя, поэтому основное внимание было уделено рассмотрению вариантов долгосрочного финансирования. В этом случае менеджерам необходимо ответить на следующие ключевые вопросы: • Сколько нужно денежных средств? • В какой форме осуществлять финансирование: через акционерный или • Если через заемный, на какой срок (в годах)? После того как был сделан прогноз потоков денежных средств, стало ясно: долгосрочные займы не решат проблемы, так как возможности расплатиться по ним не будет. Вырисовывалась мрачная картина: из-за перспектив отрицательного потока денежных средств (от основной деятельности. — Прим. научн. ред.) компании будет требоваться все больше и больше займов. (Под отрицательным потоком денежных средств компании понимается ситуация, когда она не может сама генерировать поступление денежных средств в таком объеме, чтобы их было достаточно для обеспечения финансирования активов, требуемых для осуществления ее операционной деятельности.) Глава 14. РОСТ КОМПАНИИ 203

Часть IV. ФАКТОРЫ, ВЛИЯЮЩИЕ НА СТОИМОСТЬ КОМПАНИИ Образно говоря, попадая в такое тяжелое финансовое положение, компания становится своего рода финансовым диабетиком, т. е. у нее постоянно происходит утечка денежных средств, так как некоторые операционные параметры деятельности не сбалансированы. Прежде всего надо выявить факторы, которые не контролируются менеджментом, и дать им количественное выражение. АНАЛИЗ На рис. 14.3 показаны основные данные компании САВСО Construction Ltd за 1995 г. Критические из них следующие (в млн. долл.): выручка от реализации 2280; оборотные активы 1521; нераспределенная прибыль 44. Далее мы покажем, как указанные показатели связаны между собой, а также как они зависят от темпов роста, которые привели к возникновению серьезной финансовой проблемы. Указанные показатели при 15% роста в год привели к ситуации, когда поток денежных средств стал отрицательным. • Отношение оборотных активов к выручке составляет у компании 0, 67 (1521 млн. долл. / 2280 млн. долл.): другими словами, на каждый доллар выручки требуется 67 центов прироста оборотных активов. • Отношение нераспределенной прибыли к выручке составляет у Отношение дополнительного доллара будущей выручки к 33 долл. текущей выручки дает темп роста в 3%. Это темп роста оборотных активов компании, который она может финансировать из нераспределенной прибыли. Однако, как было сказано, фактическими годовыми темпами роста компании в течение четырех лет были 15%, причем, как видно,

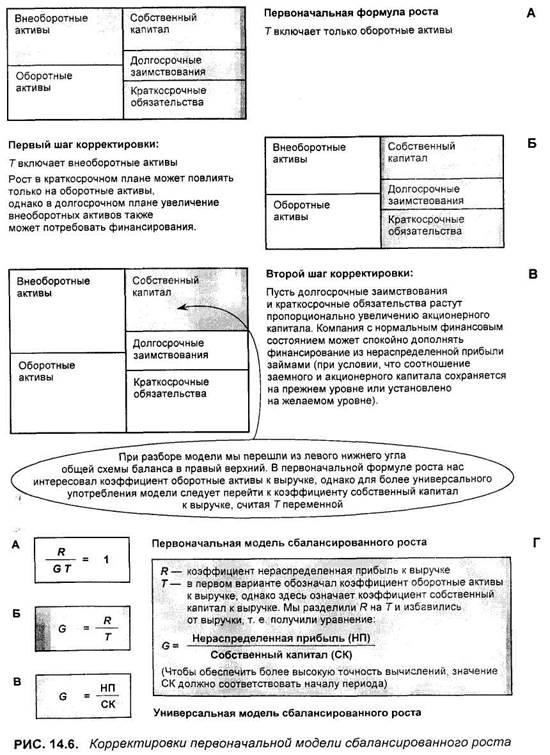

12% финансировалось за счет займов. Однако так как эти займы были в основном краткосрочными, это неизбежно привело к возникновению финансовой проблемы. Текущая выручка составляет 2280 млн. долл. Если 12% этой суммы придется финансировать на следующий год за счет займов из расчета 67 центов на каждый доллар прироста выручки, то компания будет вынуждена взять взаймы 180 млн. долл. На следующий год (если все пропорции останутся теми же) потребуются еще 180 млн. долл. плюс 15% приращения, на следующий — то же самое и т. д. Конца этому процессу не видно. Часть IV. ФАКТОРЫ, ВЛИЯЮЩИЕ НА СТОИМОСТЬ КОМПАНИИ Таким образом, понятно, что если между указанными показателями нет согласования, финансовой проблемы не избежать. Сущность этой проблемы подробно рассматривается в следующем параграфе. СБАЛАНСИРОВАННЫЙ РОСТ Для определения темпа роста, который компания может обеспечить за счет потоков денежных средств от основной деятельности, применяется термин " сбалансированный рост" (growth equilibrium). Он означает, что потоки денежных средств находятся в равновесии, т. е. при таком росте не остается излишков денежных средств и не образуется их дефицита в виде отрицательного потока. На рис. 14.4, а показано уравнение сбалансированного роста применительно к компании САВСО Construction Ltd. Обозначения Т, Rn G здесь те же, что и на рис. 14.3, а когда они появляются вместе, то появляется еще обозначение Е для равновесного состояния. Если Е = 1, то поток денежных средств нейтрален, при Е больше единицы поток денежных средств положителен, а при Е меньше единицы — отрицателен*. Если взять данные компании САВСО Construction Ltd, то, воспользовавшись приведенной моделью, получим результат, равный одной пятой (рис. 14.4, 6), т. е. это вклад в обеспечение роста, финансируемый за счет внутренних источников. Из этого следует, что остальные 80% финансируются за счет внешних источников. Другими словами, полученный результат свидетельствует о том, что компания должна интенсивно использовать заемный капитал. Модель позволяет выделить три основных фактора, влияющих на потоки денежных средств компании: • отношение оборотных активов к выручке от реализации; • отношение нераспределенной прибыли к выручке от реализации; • темп роста выручки. Чтобы обеспечить указанные темпы роста выручки, компании требуется иметь большие товарно-материальные запасы и высокую дебиторскую задолженность. Таким образом, поскольку выручка растет, увеличиваются и запасы, и дебиторская задолженность, а для этого требуются все новые и новые денежные средства, однако имеющаяся нераспределенная прибыль не может их обеспечить.

Глава 14. РОСТ КОМПАНИИ 207

Модель позволяет менеджерам сосредоточиться на фундаментальных факторах, от которых зависит общее состояние компании. Они связаны с прибылью, оборотными активами и темпами роста. Менеджерам САВСО Construction Ltd потребуется принять решительные меры, чтобы сбалансировать перечисленные факторы так, чтобы значение фактора равновесия Е увеличилось с текущего 0, 2 до 1, 0. Некоторые возможные варианты действий менеджеров показаны на рис. 14.5.

Варианты достижения сбалансированного роста Как было сказано выше, менеджеры должны сосредоточить основные усилия на критических сторонах деятельности компании. Необходимы большие изменения, чтобы обеспечить значение фактора равновесия по крайней мере не меньшее, чем 1, 0. Только тогда компании для обеспечения своего роста не придется искать денежные средства " на стороне". На рис. 14.5 представлены три варианта, предназначенные для решения этой задачи, каждый их которых исходит в первую очередь из: 1) роста продаж; 2) значения нераспределенной прибыли; 3) отношения оборотных активов к выручке от реализации. Каждый вариант строится на том, что следует изменить какой-то (в каждом варианте свой) показатель, чтобы получить фактор равновесия, равный единице. Также рассчитывается, насколько надо изменить исходный показатель, чтобы достичь желаемого результата. Конечно, скорее всего, достижение поставленной цели при помощи только одного " инструмента" может быть не самым оптимальным вариантом. Более действенна стратегия, при которой менеджеры используют для этого все три " инструмента". Именно такой комбинированный подход и показан в качестве последнего из приведенных вариантов. Этот вариант модели роста построен на основании зависимостей, существующих между оборотными активами, нераспределенной прибылью и ростом выручки, причем для каждой компании они свои. Предложенная модель показала хорошие результаты при применении к компании САВСО Construction Ltd (у которой, как мы знаем, были крупные оборотные активы и большие долги). Эта модель при незначительной корректировке может использоваться и для торговых структур, и для быстро растущих небольших компаний. Однако для компаний, имеющих более стабильную структуру активов и нормальную долю долгов, требуется модель более общего назначения. Ею мы займемся в следующем параграфе. Глава 14. РОСТ КОМПАНИИ 209

Часть IV. ФАКТОРЫ, ВЛИЯЮЩИЕ НА СТОИМОСТЬ КОМПАНИИ Популярное:

|

Последнее изменение этой страницы: 2016-03-22; Просмотров: 877; Нарушение авторского права страницы

* В данном случае автор использует понятие рыночной стоимости собственного капитала как синоним его рыночной капитализации. — Прим. научн. ред.

* В данном случае автор использует понятие рыночной стоимости собственного капитала как синоним его рыночной капитализации. — Прим. научн. ред.

* На рис. 14.3 для обозначения первого отношения используется буква Т, второго — R и роста — С.

* На рис. 14.3 для обозначения первого отношения используется буква Т, второго — R и роста — С. * У многих читателей на этой стадии изучения модели может появиться множество совершенно оправданных вопросов. Давайте пока исходить из того, что это только первая и упрощенная версия модели, но полезная для начального знакомства. Более полный вариант модели будет представлен ниже.

* У многих читателей на этой стадии изучения модели может появиться множество совершенно оправданных вопросов. Давайте пока исходить из того, что это только первая и упрощенная версия модели, но полезная для начального знакомства. Более полный вариант модели будет представлен ниже.