|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Баланс участника (долг/поступление): Графа 5 – Графа 6.

Данная задача не представляется сложной, если количество участников и хозяйственных операций невелико. Однако, если рассматривать все операции за квартал, полугодие, год, то задача не покажется простой. Предположим, предприниматель записывает выполняемые им операции в свой блокнот, в котором каждому партнеру отводится отдельная страница (аналог личной карточки). Если операций много, то может уже не хватить никакого блокнота, и более того, будет сложно ориентироваться в этих записях. Как быть в том случае, когда необходимо посчитать результат совместной деятельности за определенный период, причем по всем партнерам. Для решения этой задачи будем использовать MS Excel, механизм сводных таблиц и операции с матрицами.

1. Создать книгу Excel и на отдельном листе набрать журнал хозяйственных операций (см. выше). 2. Вставить N пустых строк в начало таблицы, где N – количество участников. В первых N строках в графах 4 и 5 необходимо перечислить список участников, в последующих N строках также перечислить в графе 5 список участников. Таблица 3

Данная операция необходима для формирования полного списка строк и столбцов в сводной таблице, который необходим для проведения матричной обработки результатов. 3. На основании журнала хозяйственных операций (набранной таблицы) создать сводную таблицу, где в качестве имен строк будут значения из графы 4, а в качестве имен столбцов – значения из графы 5. - Выделить таблицу ® Данные ® Сводная таблица ® … ответить на вопросы.

- Перетащить графу 4 в область строк таблицы. - Перетащить графу 5 в область столбцов таблицы. - Перетащить графу 6 в область данных таблицы.

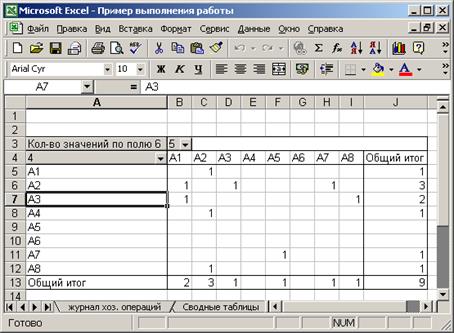

На пересечении строк и столбцов отражено количество взаимодействий участников совместной деятельности, а требуется получить сумму. Для этого в области данных вызывается контекстное меню, где выбирается пункт « Параметры поля ». (см. рис. ниже). Далее в появившемся диалоге выбирается « Сумма » в качестве операции по полю 6.

В результате получим следующего таблицу вида:

Таблица 4 СВОДНАЯ ТАБЛИЦА

По сумме значений строки таблицы (Графа « Общий итог ») определяем, сколько должны каждому участнику. Так участнику А1 должны 10 000. По сумме значений столбца таблицы (Строка « Общий итог ») определяем, сколько должен каждый участник. Так участник А1 должен 45 000. 1. Необходимо вычислить баланс каждого участника. Для этого необходимо получить сводную таблицу, транспонированную по отношению к данной (строки должны стать столбцами, а столбцы строками). Для этого необходимо выделить сводную таблицу и скопировать ее. После чего перетащить управляющую ячейку графы 4 в область столбцов, а управляющую ячейку графы 5 в область строк. Таким образом, получим транспонированную сводную таблицу следующего вида: Таблица 5. ТРАНСПОНИРОВАННАЯ СВОДНАЯ ТАБЛИЦА

Теперь необходимо от исходной матрицы отнять транспонированную. Для этого необходимо создать таблицу, где значениями ячеек будет результат вычитания соответствующих ячеек Таблиц 4, 5. Другим вариантом является использование буфера обмена и специальной вставки для операций с матрицами: 1. Скопировать сводную таблицу в буфер обмена (Выделить ячейки таблицы ® Правка ® Копировать ). 2. Выбрать первую точку вставки: перейти на необходимую ячейку. 3. Вставить таблицу значений сводной таблицы: Правка ® Специальная вставка ® Только значения ® Ок. 4. Выбрать вторую точку вставки ниже текущей таблицы: перейти на соответствующую ячейку. 5. Вставить транспонированную таблицу значений сводной таблицы: Правка ® Специальная вставка ® Только значения ® Ок. 6. Скопировать транспонированную таблицу значений сводной таблицы в буфер обмена ® переместится на верхнюю левую ячейку значений сводной таблицы ® Правка ® Специальная вставка ® Вычесть ® Ok.

Результатом будет являться таблица конечных расчетов (см. Табл. 6), в которой в строке « Общий итог » будет отражена сумма к получению, а в столбце « Общий итог » – сумма долга. Если в строке « Общий итог » получилось отрицательное число, значит конечный результат деятельности участника А отрицательный, т.е. он должен указанную сумму (см. таблицу ниже). Таблица 6. Таблица окончательных расчетов или результатов деятельности

Полученная таблица является результатом выполнения работы. Ниже приведен пример экрана с выполненной лабораторной работой.

1. Изучение теоретического материала. 2. Выполнение вариантов заданий с помощью рассмотренных инструментов, средств, приемов и технологий 3. Составление отчета о проделанной работе. Отчет должен содержать следующие разделы: - наименование работы; - цель работы; - пошаговое последовательное описание процесса выполнения варианта задания по видам выполняемых действий. 4. Результат выполнения варианта задания должен быть сохранен под именем ФИО_Работа№_Вариант№ (например, « ИвановНН_ абота1_Вариант1.doc ») на жесткий диск в папку « Мои документы\ИТ в экономике » и на дискету – в двух копиях (две копии одной и той же информации в разных папках на дискете). 5. Представление результатов выполнения работы (отчета и файлов на дискете) для проверки преподавателю. 6. Защита выполненной работы: ответ на контрольные вопросы к теоретическому материалу занятия и ответ на замечания преподавателя по выполненной работе. 7. Оценка преподавателем выполненной работы.

1. Что такое сводная таблица? Для решения каких задач требуется создание сводных таблиц? 2. Опишите принцип форматирования сводной таблицы. 3. Опишите технологию создания сводных таблиц в Excel. 4. В чем состоит задача о взаимных расчетах? 5. Опишите последовательность решения задачи с использованием технологии сводных таблиц. 6. Что является результатом решения задачи о взаимных расчетах. 7. Опишите порядок выполнения работы. Как должна быть оформлена работа? Как необходимо представлять результаты проделанной работы?

Исходные данные: Журнал хозяйственных операций Требуется: на основании исходных данных вычислить результат совместной деятельности каждой организации матричным способом с помощью MS Excel 2000.

ЖУРНАЛ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

Исходные данные: Журнал хозяйственных операций.

Требуется: На основании исходных данных вычислить результат совместной деятельности для каждого участника матричным способом с помощью MS Excel 2000.

ЖУРНАЛ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

Освоение технологии формул массивов для обработки списков и баз данных.

Под оборотно-сальдовой ведомостью понимается отчет по движению товарно-материальных ценностей или денежных средств за определенный период. Отчетным периодом может быть день, неделя, месяц, год или любой иной промежуток времени. Отчетный период имеет два параметра: начальная дата и конечная дата. Оборотно-сальдовая ведомость представляет собой таблицу следующего вида:

где Наименование – наименование объекта (Ф.И.О. сотрудников, товары на складе, материалы и т.п.), Остаток на начало – входящий остаток на первое число отчетного периода., Приход – поступление по данному наименованию, Расход – расход по данному наименованию, Остаток на конец – остаток на последнее число отчетного периода. Оборотно-сальдовые ведомости бывают трех видов: 1. Количественные – отражающие движение товарно-материальных ценностей (далее ТМЦ) в натуральных показателях (шт., кг., м. и т.п.) В этом случае форма оборотно-сальдовой ведомости примет следующий вид:

2. Суммовые – отражающие движение товарно-материальных ценностей (далее ТМЦ) в денежных единицах (руб., тыс. руб., у.е. и т.п.) В этом случае форма оборотно-сальдовой ведомости примет следующий вид:

Внимание! Присутствие денежных единиц в шапке соответствующих граф является обязательным для суммовой оборотно-сальдовой ведомости.

Допускается следующая модификация: Руб.

3. Количественно-суммовые – являются результатом сочетания количественных и суммовых оборотно-сальдовых ведомостей:

Популярное:

|

Последнее изменение этой страницы: 2016-03-22; Просмотров: 996; Нарушение авторского права страницы