|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ВЗАИМОСВЯЗИ ПОКАЗАТЕЛЕЙ БАЛАНСА И ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ

з всех понятий, используемых в отчете о прибылях и убытках, мы выбрали четыре самых важных и разобрались, что они из себя представляют. Три из этих четырех тесно связаны с тремя базовыми понятиями баланса. Давайте разберем эту связь более подробно и этим начнем анализ отчетности компании. На рис. 5.1 показаны выдержки из финансовой отчетности компании Example Co. pic, в которых приводятся следующие значения: • отчет о прибылях и убытках: . баланс: прибыль до выплаты процентов и налогов; совокупные активы; прибыль до выплаты налогов; инвестированный капитал; прибыль после налогов. собственный капитал. Оценка деятельности компании означает, что нужно установить зависимости между указанными наборами показателей. У нас есть выбор, какие показатели использовать из каждого отчета. Так, прибыль до выплаты процентов и налогов может сопоставляться и с совокупными активами, и с инвестированным капиталом, и с собственным капиталом. То же самое можно делать и с прибылью до выплаты налогов, и с прибылью после налогов. Таким образом, у нас есть возможность получить девять коэффициентов, которые выполняют роль показателей деятельности компании. На практике, однако, встречаются не только эти девять соотношений, но и некоторые их вариации. Одни и те же коэффициенты, построенные из данных баланса и отчета о прибылях и убытках, часто называются по-разному, и поэтому в литературе встречается очень много терминов, хотя по существу их гораздо меньше. Часто это своего рода мода: какой-то термин появляется, становится популярным у специалистов, затем либо " приживается" и остается, либо уступает место следующей новинке, которая повторяет его путь. Так, наугад можно привести такие термины, как: • доходность совокупных активов (return on total assets, ROTA); • доходность нетто-активов (return on net assets, RON A); • доходность инвестированного капитала (return on capital employed, ROCE). Еще раз подчеркнем: подобное обилие терминов, конечно, запутывает и пугает, но для менеджера, знающего рассматриваемый здесь предмет, понятно, что в своем большинстве эти термины обозначают одни и те же соотношения. В приведенном примере все три понятия связаны так или Глава 5. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ 63 иначе с доходностью активов. Поэтому сам по себе конкретный термин мало значим. Главное понимать, какой именно показатель отчета о прибылях и убытках и показатель баланса использован.

Часть П. ОЦЕНКА ДЕЯТЕЛЬНОСТИ В этой книге мы будем пользоваться только двумя важными коэффициентами. Они были тщательно выбраны из всего многообразия возможных вариантов и представлены на рис. 5.2. При этом мы совсем не считаем, что они самые лучшие или что другие имеют какие-то существенные недостатки. Однако, по нашему мнению, выбранные коэффициенты являются одними из лучших. Их выбор можно очень хорошо обосновать и показать, почему они предпочтительнее других, что и будет сделано в свое время. КОЭФФИЦИЕНТЫ " ДОХОДНОСТЬ СОВОКУПНЫХ АКТИВОВ" И " ДОХОДНОСТЬ СОБСТВЕННОГО КАПИТАЛА" Два коэффициента, которые выбраны нами для измерения эффективности деятельности компании, показаны на рис. 5.2. Мы воспользуемся следующими коэффициентами: • " Доходность совокупных активов" (ДСА, или ROTA), которая позволяет • " Доходность собственного капитала" (ДСК, или ROE), которая показы Значимость полученных результатов мы обсудим в гл. 6. Еще раз подчеркнем, что, по мнению автора этой книги, эти коэффициенты являются наиболее важными. Конечно, для рассмотрения каких-то отдельных аспектов бизнеса или его специфических видов могут подойти и другие коэффициенты. Так, часто применяется " доходность инвестированного капитала" (ДИК, или ROCE). Как было показано в гл. 3, инвестированный капитал — это показатель, который можно получить, если из значения совокупных активов вычесть краткосрочные обязательства. Соответствующим показателем из отчета о прибылях и убытках является и прибыли до выплаты процентов и налогов (иногда скорректированный — уменьшенный на величину процентов по краткосрочным займам). Так как при вычислении доходности инвестированного капитала знаменатель меньше, чем при вычислении доходности совокупных активов, то, очевидно, следует ожидать более высокой итоговой цифры. Глава 5. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ 63

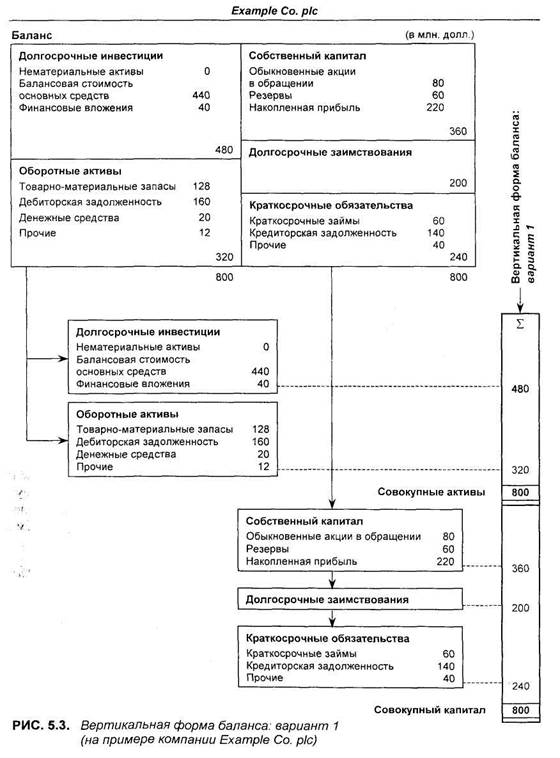

Часть П. ОЦЕНКА ДЕЯТЕЛЬНОСТИ Когда в литературе появляется новый термин, касающийся рассматриваемой здесь области, авторы иногда не указывают, какой из показателей баланса сопоставляется с каким конкретным показателем отчета о прибылях и убытках. Поэтому обязательно надо выяснить, каким образом происходит вычисление приводимых величин. Если вы знаете метод расчета, то никаких трудностей у вас дальше не будет. Однако существует логика выбора того способа расчета, которого следует придерживаться: если показатель баланса включает значения долгосрочных заимствований, надо выбирать из показателей отчета о прибылях и убытках такие, в которых не вычтены выплаты по таким заимствованиям и наоборот. К сожалению, авторы некоторых исследований не всегда следуют этому правилу, что неизбежно сказывается на получаемых ими результатах. ФОРМЫ ПРЕДСТАВЛЕНИЯ БАЛАНСА Работая с отчетностью компании, менеджер может встретиться с самыми различными формами ее представления, особенно это характерно для баланса. Хотя сама по себе форма, скажем, баланса никак не влияет на значения приводимых цифр, если она необычна, то пользователю может быть трудно отыскать те или иные статьи или понять, какова величина, например, показателей " совокупные активы" или " инвестированный капитал'". Первое, что следует запомнить, это то, что содержимое каждого из пяти основных блоков баланса практически всегда группируется по единому основанию, т. е. они никогда не суммируются по другим параметрам. Правда, бывают случаи, когда в блоках указывают только итоговые показатели и не показывают составляющих их статей; детали в этом случае следует искать в приложении к отчету. Вертикальная форма баланса: вариант 1 Учитывая группирование статей по пяти рассмотренным выше блокам, можно ожидать, что существует ограниченное число вариантов расположения таких блоков на общей схеме баланса. Один из таких возможных вариантов — вертикальная форма баланса — показан на рис. 5.3. Хорошо видно, как прежняя двухколончатая конструкция была трансформирована в единую вертикальную конструкцию. У такого расположения есть то преимущество, что в этом случае можно показывать значения отдельных статей рядом друг с другом за несколько лет, что облегчает их сравнение. Кроме того, при таком расположении лучше выделяются показатели '" Совокупные активы" и " Совокупный капитал". Глава 5. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ 67

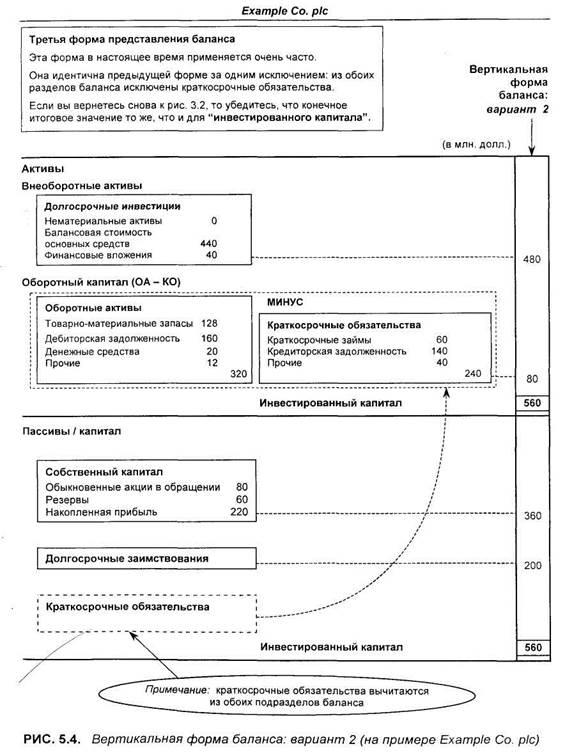

Часть II. ОЦЕНКА ДЕЯТЕЛЬНОСТИ Вертикальная форма баланса: вариант 2 Вторая схема представления баланса, как видно на рис. 5.4, более усовершенствована, и именно она чаще всего встречается в публичной отчетности. Разница по сравнению с первым вариантом состоит в том, что краткосрочные обязательства удалены из раздела обязательств и показаны как составляющая с отрицательным значением рядом с оборотными активами. Эти две составляющие частично взаимопогашаются и дают показатель " 'оборотного капитала". Таким образом, оба подраздела баланса уменьшаются на величину краткосрочных обязательств, в данном случае — на 240 млн. долл. Поэтому если первоначально совокупные активы равнялись 800 млн. долл., то при таком варианте построения баланса их величина нетто составляет 560 млн. долл. Эта цифра, как было показано выше, соответствует показателю " инвестированного капитала". Преимуществом второго варианта вертикальной формы представления баланса является то, что в этом случае явно показываются значения и " оборотного капитала" (оборотные активы минус краткосрочные обязательства), и " инвестированного капитала". Однако по сути никакой разницы между двумя рассмотренными вариантами нет: кто к какому привык, тот тем и пользуется. Так как во всех трех разобранных теперь вариантах представления баланса (схемах с пятью блоками и двух вариантах вертикальной формы) нами были рассмотрены все возможные ситуации, то, будем полагать, у вас не возникнет затруднений отыскать в отчете ту или иную информацию или понять, что означают те или иные показатели. Было бы, однако, полезно потренироваться и представить баланс компании Example Co. pic (имеющийся у вас в двух вертикальных форматах) в традиционном виде, т. е. по схеме с пятью блоками. В этом случае вы закрепите знания и лучше разберетесь со всеми составляющими баланса. В приложении 1 приводятся статьи, которые на первом этапе преднамеренно нами пропущены, так как анализ отчетности можно практически в полном объеме делать и без учета подобных статей. Две из этих статей — это привилегированные акции и неконтрольная доля участия, или майнорити (minority interest). Вы можете не увидеть этих статей в балансах многих компаний, а там, где они есть, они влияют на конечные показатели очень незначительно. Глава 5. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ 69 Глава 6. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ 71 Глава 6 Популярное:

|

Последнее изменение этой страницы: 2016-03-22; Просмотров: 1137; Нарушение авторского права страницы