|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ПРЕДПРИЯТИЕ КАК ЮРИДИЧЕСКОЕ ЛИЦОСтр 1 из 8Следующая ⇒

ПРЕДПРИЯТИЕ КАК ЮРИДИЧЕСКОЕ ЛИЦО 1 560201права юридического лица. Юридическое лицо должно: - обладать собственностью; · Обладать собственностью; · Вступать в хозяйственный оборот от собственного имени; · Отвечать по обязательствам всем своим имуществом; · Имеет право предъявить иск и выступать в качестве ответчика; · Иметь самостоятельный баланс и счет в банке. . Устав предприятия – это документ, утвержденный в установленном порядке, предоставляющий собой свод предложений, правил, определяющих структуру, устройство, виды деятельности, порядок отношений с юридическими.и физическим лицами и государственными органами, а также права и обязанностями юридического лица. В уставе фиксируется начальный уставной капитал. Уставной капитал выражается в рублях, хотя может вноситься в виде имущества и интеллектуальной собственности. Основная часть имущества предприятия - средства производства, которые включают в себя орудия труда, использующиеся в процессе производства. В дальнейшем имущество предприятия может формироваться за счет собственных средств, займов и кредитов. Вещественное имущество не является неизменной величиной во времени. Оно потребляются в процессе производства, превращаясь в готовую продукцию и их стоимость может возрастать на величину затрат, связанных с переработкой, и снижается в процессе изготовления продукции. Имущество данного предприятия может временно и постоянно находиться в имуществе другого предприятия в виде аренды или коммерческого кредита Постоянные внеоборотные активы. Состав пассивов Текущие пассивы: - Краткосрочные кредиты - Кредиторская задолженность 2 Долгосрочные кредиты 3 Собственные средства. Текущие активы и пассивы находятся в непрерывном движении, Соотношение текущих активов и пассивов называется коэффициентом покрытия. Выработаны определенные нормативы коэффициентов покрытия: Кпокр> 1, 8 - дела отлично, Кпокр = 1, 5... 1, 7 - хорошо, Кпокр = 1...1, 5 -удовлетворительно. Удельный вес собственных средств в текущих активах служит одним из показателей финансовой устойчивости предприятия. Если > 40% - отлично, 20... 40% - устойчиво, 0... 20% - жить можно.

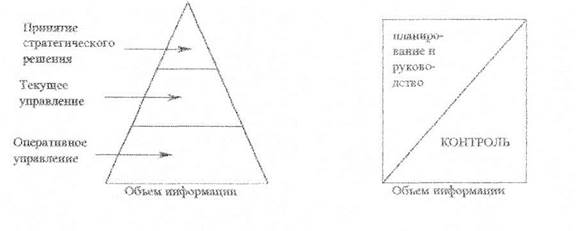

Для правильного определения цели управления руководителям необходима информация о состоянии внешней среды и внутренней обстановки предприятия. Каждое предприятие выдает информацию для внутренних и внешних целей. Информация имеет разный состав и разные объемы для начальников. Информация: используется дня текущего управления и для стратегического планирования. Информация - ресурс, за который надо платить. Чтобы самим собрать информацию, необходимо приобрести ее у специалистов. За ошибки приходится: расплачиваться прибылью, престижем, банкротством. Часто за ошибки одних приходится расплачиваться другим. Управленческая информация должна быть краткой, точной, оперативной, сопоставимой, непредвзятой, целенаправленной, адресной и рентабельной. ЭКОНОМИКА ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ Любой хозяйственный объект находится в общей системе, хотя обладает определенной самостоятельностью. В любой системе основу деятельности составляют люди. На предприятии люди объединяются для производства благ и услуг. При этом они привносят знания, талант, умения, капитал. Положение человека в системе определяется: знаниями, умением, опытом, талантом, деньгами. Любая система имеет материально-техническую базу: уровень физического состояния, которая во многом предопределяет экономическое состояние системы, ее правление и функционирование. Экономима наука о хозяйстве, способах его ведения, закономерностях хозяйственного производства. Основные факторы обусловливают возможности хозяйства, Это земля, труд и капитал. Количественное выражение этих факторов характеризует ресурсы системы. Другие факторы отражают творческий потенциал: - Предпринимательский талант - Наличие информации - Интеллектуальные и профессиональные возможности

Классификация факторов производствапо системенемецкого ученого Гуттенберга: В связи с возрастающими потребностями людей и ограниченности ресурсов возникает проблема использования ресурсов. Экономика наука и практика рационального хозяйства, т. е. соблюдение принципов. 1, Экономичность. Достижение, определенных результатов при минимальных затратахили при заданном объеме затратполучение максимального результата. Имущество предприятия Имущество предприятия состоит из двух больших групп это основные фонды и оборотные фонды. Рассмотрим подробнее каждую группу фондов геодезического предприятия

Кругооборот основных фондов

: Основные фонды (далее ОФ) - это средства труда, которые неоднократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, а их стоимость переносится на производимую продукцию частями по мере изнашивания. По функциональному назначению основные фонды делятся на производственные и непроизводственные. К производственным основным фондам относятся те средства труда, которые непосредственно участвуют в производственном процессе (машины, оборудование и т.п.), создают условия для его нормального осуществления (производственные здания, сооружения, электросети и др.) и служат для хранения и перемещения предметов труда. В зависимости от степени воздействия на предмет труда основные фонды разделяют на активные и пассивные. К активным относятся те виды ОФ, которые непосредственно участвуют в производственном процессе, оказывают воздействие на предметы труда и вызывают изменения их формы или качественных параметров. В геодезической отрасли активная часть основных фондов составляет порядка 60%. Здания, сооружения, инвентарь относятся к пассивной части основных фондов. Состав и структура основных фондов геодезической отрасли в целом аналогичны составу и структуре фондов других отраслей, однако имеются и различия, например, в основных фондах геодезической отрасли более 30% (по стоимости) составляют измерительные и регулировочные приборы, Учет и планирование основных фондов ведутся в натуральной и денежной формах. Существует несколько видов оценок основных фондов, связанных с длительным участием их в процессе производства, изменением за этот период условий воспроизводства по первоначальной, восстановительной и остаточной стоимостям. Первоначальная стоимость - это сумма затрат на изготовление или приобретение фондов, их доставку и монтаж. Она применяется для определения нормы амортизации и размеров амортизационных отчислений, прибыли и рентабельности активов предприятия, показателей их использования: Фперв=Фприобр+ Фдост +Фуст, где Ф приоб - стоимость приобретения основных фондов; Ф дост - затраты на доставку фондов Ф уст - затраты на установку, монтаж и наладку. Восстановительная стоимость - это затраты на воспроизводство сновных фондов в современных условиях, как правило, она устанавливается во время переоценки фондов. В процессе эксплуатации основные фонды изнашиваются и постепенно теряют свою первоначальную (восстановительную) стоимость. Для оценки их реальной величины необходимо исключить стоимость изношенной части фондов. Это будет остаточная стоимость основных фондов, представляющая собой разность между первоначальной или восстановительной стоимостью основных фондов и суммой их износа.

где Ф к.р - затраты на проведение капитальных ремонтов за весь срок использования основных фондов, руб.; На - норма амортизации, %; Тф - срок фактического использования фондов, лет. Этот метод обеспечивает более точную оценку стоимости основных фондов, так как позволяет учесть степень их фактического износа. Важным учетным показателем является среднегодовая стоимость основных фондов, т.к. в течение года она меняется из-за введения новых и выбытия изношенных ОФ.

где Фперв. нач. года - стоимость основных фондов предприятия на начало года; Фвв - стоимость ОФ вводимых; Фвыв - стоимость ОФ выводимых в течение года; к - число месяцев использования фондов в данном году. Основные производственные фонды в процессе эксплуатации изнашиваются. Различают два вида износа -физический и моральный. Под физическим износом понимается потеря средствами труда своих первоначальных качеств. Для характеристики физического износа ОФ используется ряд показателей. Коэффициент физического износа основных фондов, в% Иф = (И/Фперв)·100%, где И - сумма износа ОФ (начисленная амортизация) за весь период их эксплуатации; Фперв — первоначальная или восстановительная стоимость основных фондов. Или

Иф = (Тф/Тн)·100%, где

Тф - фактический срок службы данного объекта ОФ; Тн - нормативный срок службы данного объекта ОФ. Коэффициент годности ОФ (%) укрупненно характеризует их физическое состояние на определенную дату (%),

или К г.ф=100%-К и.физ.

Эти формулы предполагают равномерное физическое изнашивание ОФ, что далеко не всегда совпадает с реальной действительностью, в этом заключается их основной недостаток. Моральный износ - уменьшение стоимости оборудования под влиянием сокращения общественно необходимых затрат на их воспроизводство (моральный износ первой формы); уменьшение их стоимости в результате внедрения новых, более прогрессивных и экономически эффективных машин и оборудования (моральный износ второй формы). Основным источником покрытия затрат, связанных с обновлением основных фондов, в условиях перехода к рыночным отношениям являются собственные средства предприятия. Они накапливаются в течение всего срока службы основных фондов в виде амортизационных отчислений-: Амортизация - постепенный перенос стоимости ОФ на выпускаемую продукцию. Сумма амортизации зависит от стоимости ОФ, времени их эксплуатации, затрат на модернизацию. Отношение годовой суммы амортизации к стоимости ОФ, выраженное в %, называется нормой амортизации (На), где значения имеют Фл - ликвидационная стоимость ОФ; Та - нормативный срок службы (амортизационный период основных фондов), лет. Величина амортизационных отчислений определяется различными методами: равномерным, равномерно ускоренным и ускоренным. В белорусской экономике длительное время применялся (и еще применяется) равномерный (линейный) метод амортизации, т.е. каждый год в стоимость продукции включается одинаковая часть стоимости ОФ. Пример 1. Если На=10%, Фперв=10 тыс.руб., то Агод=10*10000/100%=1000 руб. То есть при равномерном методе каждый год будет переноситься по 1000 руб. и вся стоимость будет перенесена за 10 лет Относительность учета переносимой стоимости обусловлена рядом обстоятельств Во-первых, равномерный метод предполагает, что к завершению срока службы ликвидационная стоимость равна 0. Во-вторых, этот метод предусматривает равномерный износ ОФ за весь срок их службы. Но в течение срока службы бывают простои оборудования, его поломка и неполная загрузка за смену, т.е. в реальном производстве оборудование изнашивается неравномерно и стоимость ОФ переносится на готовую продукцию неравномерно. Еще один недостаток равномерного метода - отсутствие учета морального износа ОФ, который снижает стоимость изготавливаемых машин или уменьшает потребительскую стоимость за счет введения в эксплуатацию новых, более эффективных машин и оборудования. Это обусловливает досрочное выбытие устаревшей техники и приводит к ее недоамортизации, величина которой определяется по формуле НА = (Фостат+ Рл) - Фл, где НА - недоамортизированная часть стоимости ОФ, выбывших ранее истечения амортизационного периода, руб.; Фост - остаточная стоимость, руб.; Рл - расходы, связанные с ликвидацией указанных ОФ, руб.; Фл - ликвидационная стоимость ОФ, руб Кроме равномерного метода в мировой практике применяются методы ускоренной амортизации. Среди методов ускоренной амортизации чаще всего за рубежом применяются метод по удвоенной норме и кумулятивный метод (" метод суммы чисел" ), использующий арифметическую прогрессию. Рассмотрим метод по удвоенной амортизации. Пример. Фперв=10 тыс.руб., На=20%. Ежегодная амортизация составит: 10000*0, 2 Следовательно, вся первоначальная стоимость ОФ будет перенесена на готовую продукцию за 5, а не за 10 лет (при На=10%). Кумулятивный метод. Рассчитывается На путем деления числа лет оставшихся до окончания амортизационного периода) на кумулятивное число, представляющее собой сумму чисел членов арифметической прогрессии (от 1 до 10 при сроке службы в 10 лет). Кумулятивное число составит: (1 + 10)10 / 2=55. Нормы амортизации будут равны: в первый год (когда осталось 10 лет службы ОФ) 10*100% / 55=18.18%; во второй год 9*100% / 55=16.36%; 1*100% / 55=1.82%. При использовании этого метода в первые пять лет в фонде амортизации будет накоплено около 73% от стоимости машин, а через 8 лет около 95%, в то время как при равномерном - только 8 0%. Этот способ экономически более выгоден, особенно при учете морального износа. В настоящее время получил распространение метод неравномерной амортизации, при котором большая часть стоимости оборудования включается в издержки производства в первые годы эксплуатации. Например, в первый год - 50%, во второй - 30%, в третий - 2 0%. Это позволяет предприятию в условиях инфляции быстрее окупить сделанные затраты и направить их на дальнейшее обновление парка оборудования.

Фонд оплаты труда. Заработная плата предприятия выплачивается из фонда оплаты труда (ФОТ), который образуется из доходов от реализации продукции.В состав ФОТ включаются: • выплаты по заработной плате за выполненную работу, исчисленные исходя из сдельных расценок; тарифных ставок и должностных окладов в соответствии с принятыми на предприятии системами оплаты труда; • надбавки и доплаты к тарифным ставкам и окладам, в том числе за работу в ночное время, за совмещение профессий, расширение зон обслуживания; • премии за производственные результаты; • стоимость выдаваемых бесплатно в соответствии с действующим законодательством предметов (форменная одежда, обмундирование) остающихся в личном постоянном пользовании (или сумма льгот в связи с их продажей по пониженным ценам); • оплата в соответствии с действующим законодательством очередных (ежегодных) отпусков, дополнительных отпусков (компенсации за неиспользованный отпуск), льготных часов подростков, перерывов в работе кормящих матерей, а также времени выполнения государственных обязанностей; • единовременные вознаграждения за выслугу лет (надбавки за стаж, работы на данном предприятии); • оплата в соответствии с действующим законодательством учебных отпусков, предоставляемы рабочим ислужащим; успешно обучающихся в вечерних и заочных высших исредних специальных учебных заведениях, заочной аспирантуре;. • оплата в соответствии с действующим законодательством за работу в выходные и праздничные дни, в сверхурочное время; • оплата разницы между окладами, выплачиваемая при временном заместительстве; Для определения плановой величины ФОТ из последующий период (месяц, квартал) предприятия могут использовать следующие методы планирования: • по нормативу зарплаты на единицу продукций (работ, услуг) в натуральном выражении; • по нормативу зарплаты на один рубль объема продукции (работ, услуг); • по нормативу за каждый процент прироста объема продукции (работ); • поэлементный расчет заработной платы; • по удельному весу зарплаты в объеме продаж или стоимости, добавленной обработкой. При использовании нормативных методов величина фонда зарплаты (ФОТ) определяется как произведение норматива и величины объема продукции (работ, услуг). При определении норматива исходят из действующих норм труда, тарифных ставок, должностных окладов, гарантирующих минимальную зарплату, а также уровень ценовой конкуренции, положение на рынке труда ифинансовую сбалансированность предприятия. Основой для определения нормативов может служить поэлементный расчет зарплаты. ФОТ подразделяется начасовой, дневной и месячный (годовой). Фонд часовой зарплаты представляет собой оплату за фактическое время работы в часах, а также фактический выпуск продукции и выполнение специальных функций в рабочее время. Он включает: оплату по тарифным ставкам и сдельным расценкам; премии сдельщикам и повременщикам: доплаты за работу в ночное время; доплаты не освобожденным бригадирам, за условия труда (отличающиеся от нормы); за обучение учеников; дневной заработной платы включает фонд часовой зарплаты и доплаты за нерабочие часы внутри рабочего дня (например, подросткам за сокращенный рабочий день); Фонд месячной (годовой) заработной платы включает фонд дневной зарплаты, а также оплату очередных и дополнительных отпусков, оплату времени выполнения государственных обязанностей, выплату выходных пособий, за выслугу лет. Фонд зарплаты руководителей, специалистов, служащих, МОП и охраны состоит из выплат по должностным окладам и доплат за работу в ночное (вечернее) время. труд рабочих функционально разделен, но они связаны конечными результатами работы

Общий сдельный заработок бригады определится:

где Счт - часовая тарифная ставка разряда выполняемой работы, руб.; tн - нормативная трудоемкость в н/час. Распределение коллективного заработка, начисленногопо конечному результату, производитсяпропорционально фактически отработанному времени каждым членом бригады. Повременная форма заработной платы используется в том случае, когда нет условийдля точного определения корм времени и оплата производится по фактически отработанному времени рабочим.. Условия примененияповременной оплаты труда: • отсутствуют возможности увеличения выпуска продукции; • производственный процесс строго регламентирован; • нет возможности для точного учета результатов работы. Повременная форма оплаты труда имеет три разновидности: • простую; • повременно-премиальную; • окладную • При простой повременной оплате размер заработной платы рабочею • определяется тарифной ставкой и количеством отработанного времени (Fотр) • ЗП повр= P ч- F отр, • где Рч - тарифная ставка соответствующего разряда. • Повременную систему оплаты труда часто применяют в сочетании с премиальной, т.е. в виде повременно-премиальной системы. Заработная плата при этом состоит из повременного заработка и премии, которую начисляют по соответствующим нормативам за достижения количественных икачественных показателей в труде. • Для оплаты труда АУП и ИТР используется окладная система. Характер труда данной категории работников предполагает применение повременной формы оплаты труда в виде должностного оклада. Месячные должностные оклады устанавливаются в соответствии со схемами должностных окладов. Схемы включают всe должности характерные для данной отрасли и размеры оклада. • Для оплаты труда АУП и ИТР за рубежом, как правило, складываются из окладов (годовых), премий и бонусов, которые являются пакетами акций или их денежным эквивалентом. Эти поощрения связаны с конечными результатами работы фирмы (ее доходами). Часто фирмы используют так называемые, " отложенные премии" Они полагаются за создание новой продукции и других нововведений, но выплата таких премий откладывается на фиксированный срок (1-2 года). По истечении срока предварительно установленный размер премии корректируется на коэффициент от 0 до 14 в зависимости от коммерческих, результатов в течение данного времени, от поведения новой продукции на рынке и ее оценки потребителем.

Экономическая эффективность Практическая работа №1

Тема: Нормативная литература, используемая при экономических расчетах в геодезическом производстве

Цель работы: научиться подбирать и давать характеристику нормативной литературе, используемой при нормировании и сметно-финансовых расчетах в топографо-геодезическом производстве.

Содержание задания и порядок выполнения. 1. Ознакомится с предлагаемыми видами нормативной литературы, регламентирующей нормирование и сметно-финансовые расчеты в топографо-геодезическом производстве. 2. Сделать характеристику предлагаемой литературы по образцу Таблица 1

3. Сделать сравнительный анализ нормативной литературы и выводы.

Практическая работа №2

Тема: Расчет норм труда, оптимальной загрузки бригад по трудовым показателям.

Цель работы: научится рассчитывать нормы времени и нормы выработки при работе нивелирами с компенсаторами на нивелировании I класса; решить задачи по определению средней нормы выработки, процента выполнения норм, производительности труда; научиться рассчитывать месячную норму выработки на производство топографической съемки и создание плановых геодезических сетей.

Содержание задания и порядок выполнения. Под нормированием труда понимают метод определения нормы времени, т. е времени необходимого для выполнения той или иной работы в данных организационно- технических условиях на основе эффективного использования условий производства и применения передовых методов организации труда. Под нормированием труда понимают метод определения нормы времени, т. е времени необходимого для выполнения той или иной работы в данных организационно- технических условиях на основе эффективного использования условий производства и применения передовых методов организации труда. В практике нормы определяются либо через количество рабочего времени, необходимого для выполнения определенной работы (нормы времени, нормы численности), или же через объем работы, который должен быть выполнен в единицу времени (нормы выработки, нормы обслуживания). Использование тех или иных видов норм определяется конкретными условиями производства. Наиболее распространенными видами норм являются давно применяемые нормы выработки и нормы времени. Технически обусловленной нормой времени (Нвр) называют время (в часах, минутах, днях), необходимое и достаточное для выполнения данной работы (в принятых единицах измерений) при определенных организационных условиях, полном использовании производственных возможностей оборудования и передовой организации труда. Норма выработки (Нвыр) представляет собой объем работы (в принятых единицах измерения), который должен быть выполнен в течение рабочего времени (в минуту, день, час) при определенных организационно- технических условиях. Эти основные нормы являются взаимно обратными величинами

Нвыр═ 1∕ Нвр; Нвр═ 1∕ Нвыр (1) При нормировании устанавливают нормы для выполнения тех или иных производственных процессов и нормативы времени на отдельные операции, из которых эти процессы складываются. При этом вводят такие понятия как рабочее время, нормируемое рабочее время, ненормируемое рабочее время. Нормируемое рабочее время подразделяют на · время подготовительно-заключительной работы (Тпз) · время оперативной работы (Топ) · время перерывов на отдых (Тотд) · время технологических перерывов (Тпт) Под рабочим временем понимают установленную продолжительность рабочего дня (смены). Время обеденного перерыва в рабочее время не включают. К нормируемому рабочему времени относят такие временные затраты, которые необходимы для выполнения производственного процесса. Оно входит в состав технической нормы времени. К ненормируемому рабочему времени относят различного рода потери времени Время подготовительно- заключительной работы необходимо для приема и сдачи смены, получения задания и материалов, ухода за рабочим местом, сдачи готовой продукции и др. время оперативной работы – это время для выполнения всех операций, входящих в данный нормируемый процесс. Время технологических перерывов - для затрат времени, предусмотренные технологическим процессом. В норму времени входит часть времени технологического перерыва, в течение которой исполнитель не занят на других операциях, или он должен присутствовать и наблюдать за правильностью течения данной операции. Время перерывов на отдых – время установленных перерывов в работе. Величина этого времени зависит от условий и характера труда исполнителя. Для установления норм времени и выработки для топографо-геодезических работ применяется способ фотохронометражных наблюдений. Этот процесс состоит из следующих этапов: а) нормируемый процесс расчленяется на операции и определяются затраты времени на каждую операцию (Т) в течение всего рабочего дня; б) по каждой операции составляются ряды из всех замеров tn, которые учитывают категории сложности; в) далее рассчитывают норматив времени на каждую операцию по формуле

г) устанавливают, сколько раз каждая операция должна повторяться при выполнении всего процесса работы, т. е. определяют коэффициент перехода от норматива времени на операцию к нормативу времени на процесс; д) определяют норматив времени по каждой операции на единицу нормируемого процесса по формуле

е) определяют оперативное время на единицу нормируемого процесса

ж) устанавливают норматив времени на подготовительно-заключительные работы, на технологические перерывы, на отдых, выраженные в процентах

Норму выработки определяют по формуле

где Тсм - продолжительность рабочего дня в часах.

Задача 1. определить нормы времени и выработки на нивелирование I класса, II категории трудности нивелиром Ni-004. В качестве исходных данных взять хронометражные наблюдения, произведенные на трассе нивелирования в10+N км, при среднем числе штативов на 1 км-10+N, где N- номер варианта. Затраты времени на операции приведены в таблице 2 Таблица2 Хронометражные наблюдения

При расчетах примем время, затраченное на подготовительно-заключительные работы -10% от всего оперативного времени, а время на отдых-5%.

Если объект, на котором производят топографо-геодезические работы, имеет различные категории трудности, рассчитывают среднюю норму выработки, как средневзвешенную величину из всей нормы:

где Оn – объемы работ на участках с разной категорией трудности.

Задача 2. На объекте необходимо заложить 15+N грунтовых реперов со II, III, IV, V категориями трудности, Определить среднюю норму выработки в день. Расчеты выполнить, заполнив таблицу 3

Таблица3

При расчете процента выполнения норм можно использовать или норму времени, или норму выработки. Расчет может производиться для одного исполнителя, или для бригады. Для вычисления процента выполнения норм времени, следует всю работу, выполненную или исполнителем, или бригадой, перевести в человеко дни и сопоставить с фактически затраченным временем.

где Ввр- процент выполнения норм времени, Тв- количество нормированного времени, Тф-фактически затраченное время

Задача3. Определить выполнение норм в месяц партией, выполнившей следующие виды работ за 24 рабочих дня.

Таблица4

Примечание: графа 7 получается умножением количества рабочих дней в месяц на фактическую численность в бригаде (графа 6 •24). Графа 4 получается умножением состава бригады по нормам на объем работ и на норму времени в день (графа» •графа 5• графа: ). Найти сумму по графам 4 и 7. Рассчитать выполнение норм по формулам. Процент выполнения норм выработки:

После выполнения расчетов необходимо сделать выводы.

Исходные данные Таблица 5

Практическая работа №3

Тема: Определение фонда оплаты труда бригаде за выполненные работы и его распределение между членами бригады различными способами

Цель работы: научится рассчитывать фонд заработной платы при аккордной форме оплаты труда ригаде5 исполнителей на топографо-геодезических работах. Научиться выполнять распределение ФОТ на основе тарифной ставки, с учетом КТУ и с использованием приработка.

Содержание задания и порядок выполнения. 1. Определить площадь топографической съемки для начисления заработной платы условной бригаде из четырех человек по следующим формулам:

где Кроме площади съемки исходными данными являются виды и масштабы съемок, высота сечения рельефа и категория сложности, приведенные по вариантам в таблице 6 таблица 6 Популярное:

|

Последнее изменение этой страницы: 2016-03-22; Просмотров: 979; Нарушение авторского права страницы

; (2)

; (2) ; (3)

; (3) ; (4)

; (4) , (5)

, (5) , (6)

, (6) , (7)

, (7) %, (8)

%, (8) % (9)

% (9) , (10)

, (10) - площадь топографических съемок в масштабах 1: 10000-1: 500,

- площадь топографических съемок в масштабах 1: 10000-1: 500,  - номер варианта.

- номер варианта.