|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Постоянные внеоборотные активы.

Состав пассивов Текущие пассивы: - Краткосрочные кредиты - Кредиторская задолженность 2 Долгосрочные кредиты 3 Собственные средства. Текущие активы и пассивы находятся в непрерывном движении, Соотношение текущих активов и пассивов называется коэффициентом покрытия. Выработаны определенные нормативы коэффициентов покрытия: Кпокр> 1, 8 - дела отлично, Кпокр = 1, 5... 1, 7 - хорошо, Кпокр = 1...1, 5 -удовлетворительно. Удельный вес собственных средств в текущих активах служит одним из показателей финансовой устойчивости предприятия. Если > 40% - отлично, 20... 40% - устойчиво, 0... 20% - жить можно.

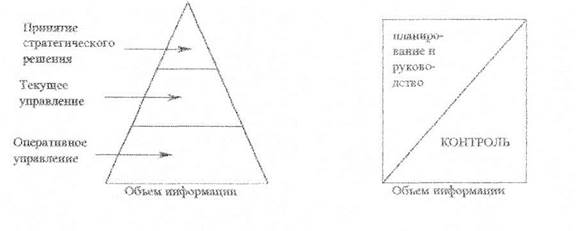

Для правильного определения цели управления руководителям необходима информация о состоянии внешней среды и внутренней обстановки предприятия. Каждое предприятие выдает информацию для внутренних и внешних целей. Информация имеет разный состав и разные объемы для начальников. Информация: используется дня текущего управления и для стратегического планирования. Информация - ресурс, за который надо платить. Чтобы самим собрать информацию, необходимо приобрести ее у специалистов. За ошибки приходится: расплачиваться прибылью, престижем, банкротством. Часто за ошибки одних приходится расплачиваться другим. Управленческая информация должна быть краткой, точной, оперативной, сопоставимой, непредвзятой, целенаправленной, адресной и рентабельной. ЭКОНОМИКА ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ Любой хозяйственный объект находится в общей системе, хотя обладает определенной самостоятельностью. В любой системе основу деятельности составляют люди. На предприятии люди объединяются для производства благ и услуг. При этом они привносят знания, талант, умения, капитал. Положение человека в системе определяется: знаниями, умением, опытом, талантом, деньгами. Любая система имеет материально-техническую базу: уровень физического состояния, которая во многом предопределяет экономическое состояние системы, ее правление и функционирование. Экономима наука о хозяйстве, способах его ведения, закономерностях хозяйственного производства. Основные факторы обусловливают возможности хозяйства, Это земля, труд и капитал. Количественное выражение этих факторов характеризует ресурсы системы. Другие факторы отражают творческий потенциал: - Предпринимательский талант - Наличие информации - Интеллектуальные и профессиональные возможности

Классификация факторов производствапо системенемецкого ученого Гуттенберга: В связи с возрастающими потребностями людей и ограниченности ресурсов возникает проблема использования ресурсов. Экономика наука и практика рационального хозяйства, т. е. соблюдение принципов. 1, Экономичность. Достижение, определенных результатов при минимальных затратахили при заданном объеме затратполучение максимального результата. Имущество предприятия Имущество предприятия состоит из двух больших групп это основные фонды и оборотные фонды. Рассмотрим подробнее каждую группу фондов геодезического предприятия

Основные фонды геодезического предприятия Уставной капитал предприятия создает материально-вещественную, денежную, научно-техническую основу для начала деятельности предприятия. Для дальнейшего нормального функционирования предприятия и его развития дополнительно используются заемные средства, привлеченные средства и часть получаемой прибыли. Та часть средств, за счет которой созданы илиприобретены орудия труда, которые используются в производстве многократно, сохраняют свою внешнюю форму и переносят свою стоимость на продукцию по частям называют основнымисредствами. Функцию содержания основных средств называют основными фондами.

Кругооборот основных фондов

: Основные фонды (далее ОФ) - это средства труда, которые неоднократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, а их стоимость переносится на производимую продукцию частями по мере изнашивания. По функциональному назначению основные фонды делятся на производственные и непроизводственные. К производственным основным фондам относятся те средства труда, которые непосредственно участвуют в производственном процессе (машины, оборудование и т.п.), создают условия для его нормального осуществления (производственные здания, сооружения, электросети и др.) и служат для хранения и перемещения предметов труда. В зависимости от степени воздействия на предмет труда основные фонды разделяют на активные и пассивные. К активным относятся те виды ОФ, которые непосредственно участвуют в производственном процессе, оказывают воздействие на предметы труда и вызывают изменения их формы или качественных параметров. В геодезической отрасли активная часть основных фондов составляет порядка 60%. Здания, сооружения, инвентарь относятся к пассивной части основных фондов. Состав и структура основных фондов геодезической отрасли в целом аналогичны составу и структуре фондов других отраслей, однако имеются и различия, например, в основных фондах геодезической отрасли более 30% (по стоимости) составляют измерительные и регулировочные приборы, Учет и планирование основных фондов ведутся в натуральной и денежной формах. Существует несколько видов оценок основных фондов, связанных с длительным участием их в процессе производства, изменением за этот период условий воспроизводства по первоначальной, восстановительной и остаточной стоимостям. Первоначальная стоимость - это сумма затрат на изготовление или приобретение фондов, их доставку и монтаж. Она применяется для определения нормы амортизации и размеров амортизационных отчислений, прибыли и рентабельности активов предприятия, показателей их использования: Фперв=Фприобр+ Фдост +Фуст, где Ф приоб - стоимость приобретения основных фондов; Ф дост - затраты на доставку фондов Ф уст - затраты на установку, монтаж и наладку. Восстановительная стоимость - это затраты на воспроизводство сновных фондов в современных условиях, как правило, она устанавливается во время переоценки фондов. В процессе эксплуатации основные фонды изнашиваются и постепенно теряют свою первоначальную (восстановительную) стоимость. Для оценки их реальной величины необходимо исключить стоимость изношенной части фондов. Это будет остаточная стоимость основных фондов, представляющая собой разность между первоначальной или восстановительной стоимостью основных фондов и суммой их износа.

где Ф к.р - затраты на проведение капитальных ремонтов за весь срок использования основных фондов, руб.; На - норма амортизации, %; Тф - срок фактического использования фондов, лет. Этот метод обеспечивает более точную оценку стоимости основных фондов, так как позволяет учесть степень их фактического износа. Важным учетным показателем является среднегодовая стоимость основных фондов, т.к. в течение года она меняется из-за введения новых и выбытия изношенных ОФ.

где Фперв. нач. года - стоимость основных фондов предприятия на начало года; Фвв - стоимость ОФ вводимых; Фвыв - стоимость ОФ выводимых в течение года; к - число месяцев использования фондов в данном году. Основные производственные фонды в процессе эксплуатации изнашиваются. Различают два вида износа -физический и моральный. Под физическим износом понимается потеря средствами труда своих первоначальных качеств. Для характеристики физического износа ОФ используется ряд показателей. Коэффициент физического износа основных фондов, в% Иф = (И/Фперв)·100%, где И - сумма износа ОФ (начисленная амортизация) за весь период их эксплуатации; Фперв — первоначальная или восстановительная стоимость основных фондов. Или

Иф = (Тф/Тн)·100%, где

Тф - фактический срок службы данного объекта ОФ; Тн - нормативный срок службы данного объекта ОФ. Коэффициент годности ОФ (%) укрупненно характеризует их физическое состояние на определенную дату (%),

или К г.ф=100%-К и.физ.

Эти формулы предполагают равномерное физическое изнашивание ОФ, что далеко не всегда совпадает с реальной действительностью, в этом заключается их основной недостаток. Моральный износ - уменьшение стоимости оборудования под влиянием сокращения общественно необходимых затрат на их воспроизводство (моральный износ первой формы); уменьшение их стоимости в результате внедрения новых, более прогрессивных и экономически эффективных машин и оборудования (моральный износ второй формы). Основным источником покрытия затрат, связанных с обновлением основных фондов, в условиях перехода к рыночным отношениям являются собственные средства предприятия. Они накапливаются в течение всего срока службы основных фондов в виде амортизационных отчислений-: Амортизация - постепенный перенос стоимости ОФ на выпускаемую продукцию. Сумма амортизации зависит от стоимости ОФ, времени их эксплуатации, затрат на модернизацию. Отношение годовой суммы амортизации к стоимости ОФ, выраженное в %, называется нормой амортизации (На), где значения имеют Фл - ликвидационная стоимость ОФ; Та - нормативный срок службы (амортизационный период основных фондов), лет. Величина амортизационных отчислений определяется различными методами: равномерным, равномерно ускоренным и ускоренным. В белорусской экономике длительное время применялся (и еще применяется) равномерный (линейный) метод амортизации, т.е. каждый год в стоимость продукции включается одинаковая часть стоимости ОФ. Пример 1. Если На=10%, Фперв=10 тыс.руб., то Агод=10*10000/100%=1000 руб. То есть при равномерном методе каждый год будет переноситься по 1000 руб. и вся стоимость будет перенесена за 10 лет Относительность учета переносимой стоимости обусловлена рядом обстоятельств Во-первых, равномерный метод предполагает, что к завершению срока службы ликвидационная стоимость равна 0. Во-вторых, этот метод предусматривает равномерный износ ОФ за весь срок их службы. Но в течение срока службы бывают простои оборудования, его поломка и неполная загрузка за смену, т.е. в реальном производстве оборудование изнашивается неравномерно и стоимость ОФ переносится на готовую продукцию неравномерно. Еще один недостаток равномерного метода - отсутствие учета морального износа ОФ, который снижает стоимость изготавливаемых машин или уменьшает потребительскую стоимость за счет введения в эксплуатацию новых, более эффективных машин и оборудования. Это обусловливает досрочное выбытие устаревшей техники и приводит к ее недоамортизации, величина которой определяется по формуле НА = (Фостат+ Рл) - Фл, где НА - недоамортизированная часть стоимости ОФ, выбывших ранее истечения амортизационного периода, руб.; Фост - остаточная стоимость, руб.; Рл - расходы, связанные с ликвидацией указанных ОФ, руб.; Фл - ликвидационная стоимость ОФ, руб Кроме равномерного метода в мировой практике применяются методы ускоренной амортизации. Среди методов ускоренной амортизации чаще всего за рубежом применяются метод по удвоенной норме и кумулятивный метод (" метод суммы чисел" ), использующий арифметическую прогрессию. Рассмотрим метод по удвоенной амортизации. Пример. Фперв=10 тыс.руб., На=20%. Ежегодная амортизация составит: 10000*0, 2 Следовательно, вся первоначальная стоимость ОФ будет перенесена на готовую продукцию за 5, а не за 10 лет (при На=10%). Кумулятивный метод. Рассчитывается На путем деления числа лет оставшихся до окончания амортизационного периода) на кумулятивное число, представляющее собой сумму чисел членов арифметической прогрессии (от 1 до 10 при сроке службы в 10 лет). Кумулятивное число составит: (1 + 10)10 / 2=55. Нормы амортизации будут равны: в первый год (когда осталось 10 лет службы ОФ) 10*100% / 55=18.18%; во второй год 9*100% / 55=16.36%; 1*100% / 55=1.82%. При использовании этого метода в первые пять лет в фонде амортизации будет накоплено около 73% от стоимости машин, а через 8 лет около 95%, в то время как при равномерном - только 8 0%. Этот способ экономически более выгоден, особенно при учете морального износа. В настоящее время получил распространение метод неравномерной амортизации, при котором большая часть стоимости оборудования включается в издержки производства в первые годы эксплуатации. Например, в первый год - 50%, во второй - 30%, в третий - 2 0%. Это позволяет предприятию в условиях инфляции быстрее окупить сделанные затраты и направить их на дальнейшее обновление парка оборудования.

Популярное:

|

Последнее изменение этой страницы: 2016-03-22; Просмотров: 932; Нарушение авторского права страницы