|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Элементарные и гибридные финансовые инструменты

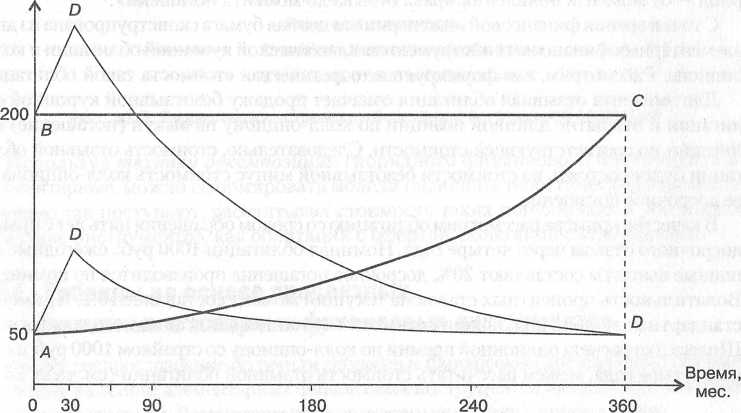

Глобализация товарных и финансовых рынков сопровождается возникновением транснациональных компаний, которые наряду с крупными национальными компаниями получили доступ на международный финансовый рынок и на рынки капитала отдельных стран. Для привлечения финансовых ресурсов на этих рынках корпорациями используются инновационные финансовые инструменты, способствующие снижению возникающих повышенных процентных и валютных рисков и трансакционных издержек, выработке стратегий, позволяющих получать дополнительный доход в условиях валютных ограничений и налоговых асимметрий, предусмотренных страновым национальным законодательством. Развитие компьютерных технологий и телекоммуникаций привело появлению финансовых инноваций и к необходимости сегментации финансовых инструментов по признаку мультипликативности или агрегированности. По данному признаку выделяют элементарные и гибридные финансовые инструменты. Под элементарным финансовым инструментом, понимается такой финансовый инструмент, свойства которого определяются единственным показателем доходности (стоимости). К ним, относятся купонная облигация в рублевой номинации, мировая цена на нефть, курсы валют, форвардные, фьючерсные, опционные и своп-контракты. Гибридные финансовые инструменты представляют собой инструменты, сконструированные из двух или нескольких элементарных финансовых инструментов, соответственно ценообразование на гибридный инструмент связано с более чем одним ценовым показателем. Примерами сложного финансового инструмента является инвестиционный пай, стоимость которого складывается из стоимостей ценных бумаг или других активов, которые включены в инвестиционный портфель фонда, а также конвертируемая облигация [9]. Вместе с тем следует отметить, что до настоящего времени не существует необходимой четкости в разграничении понятий элементарного и гибридного финансовых инструментов, что обусловлено постоянным развитием и усложнением деятельности финансовых рынков. Поэтому не следует проводить жесткую сегментацию финансового рынка по признаку элементарный (гибридный) финансовый инструмент. По мнению ряда экономистов, понятие элементарного финансового инструмента вытекает из оценки состояния рынка торговли конкретными финансовыми инструментами. При развитости рынка конкретного финансового инструмента, характеризующегося эффективным механизмом формирования его рыночной цены, достаточной ликвидностью, такой финансовый инструмент можно считать элементарным. К основным гибридным финансовым инструментам относятся: 1. Гибриды на основе долговых инструментов с фиксированным доходом. 2. Гибриды на основе процентных, валютных и товарных финансовых инструментов. Одним из наиболее важных данного вида финансовых инструментов является дисконтная облигация. В практике американских финансовых инженеров эта бумага называется облигацией «зеро», что означает в дословном переводе — облигация с нулевым купоном. Облигация «зеро» отличается от ГКО и других краткосрочных облигаций тем, что она может иметь любой срок обращения, вплоть до 30 лет, и является продуктом финансовой инженерии, а не выпущена каким-либо эмитентом. В реальности дисконтные облигации со средними и длинными сроками обращения не выпускаются. Первые финансовые продукты в виде дисконтных облигаций были выпущены в 1982 г. компанией Merrill Lynch, которая приобрела обычные долгосрочные купонные облигации Казначейства США, а затем отделила от них купоны и сумму, выплачиваемую в погашение облигаций. Полученные денежные потоки были использованы для создания безотзывных трастов, паи в которые были аналогичны дисконтным облигациям с разными сроками погашения. В 1984 г. Казначейство США разработало собственную программу «Раздельной торговли основной суммой и купонами казначейских облигаций» [11]. Дисконтные облигации позволяют корпорациям формировать стратегии, свободные от процентного риска, проектировать новые финансовые продукты, например схему секьюритизации. Принципиально важным в этом случае является расчет ценовых характеристик, что для рынка облигаций означает доходность к погашению облигаций. С помощью таких элементарных инструментов можно сконструировать любой сложный денежный поток или разложить его на множество дисконтных облигаций, что позволяет осуществить оценку этого денежного потока. Конструкционные возможности дисконтных облигаций были очень эффективно использованы при создании нового финансового продукта, лежащего в основе нынешней секьюритизации облигаций, обеспеченных пулом ипотек (Collateralized Mortgage Obligation — СМО). СМО были сконструированы в 1983 г. в компаниях First Boston Corporation и Salomon Brothers. СМО представляют собой облигации, обеспеченные ипотекой. Денежные потоки, которые создают получатели ипотечного кредита, в рамках ипотечного пула выглядят так, как это указано на графике (рис. ). Здесь кривая АС показывает поступления в виде погашения тела кредита, а кривая ВС показывает суммарное поступление средств в погашение тела кредита и процентов. Такие потоки платежей создает ипотечное покрытие, если не допускаются досрочные погашения тела кредита. График ADD на рисунке 5 показывает динамику выплат в погашение тела кредита при возможности досрочного погашения основной суммы кредита. Излом этого графика приходится на 30-й месяц. Эмпирически установлено, что досрочные погашения нарастают обычно до 30-го месяца, a зaтем начинают снижаться. Соответственно график BDD показывает динамику общего денежного потока по ипотечному покрытию, включающего процентные платежи и платежи в погашение основного долга.

Таким образом, если проводить секьюритизацию ипотеки, то необходимо учесть временную структуру денежного потока, создаваемого ею, а это поток BDD. Для этого выпускается несколько траншей ипотечных облигаций с регулярными процентными выплатами и последовательным погашением выпусков. Первый транш имеет наибольший объем и погашается раньше других. Такие действия позволяют минимизировать процентный риск, проявляющийся при возникновении потребности промежуточного реинвестирования. По такому же принципу выпускаются облигации, обеспеченные активами (Asset-Backet Securities — ABS). Примером выпуска таких облигаций в России являются облигации, обеспеченные денежными потоками от будущего экспорта, выпущенные ОАО Газпром в 2004 г. на сумму $1, 25 млрд. Гибридным финансовым продуктом является также отзывная облигация, представляющая собой классическую купонную облигацию с дополнительным правом ее досрочного погашения эмитентом по номиналу или с премией. Решение о досрочном отзыве принимает эмитент. Обычно для такой облигации устанавливаются два временных периода. Первый — с начала размещения до момента возникновения права отзыва у эмитента. Второй период — от момента появления права отзыва до момента погашения. Эта ценная бумага состоит из двух элементарных финансовых инструментов: классической купонной облигации и колл-опциона. Теоретическая стоимость такой облигации формируется следующим образом. Для эмитента отзывная облигация означает продажу безотзывной купонной облигации и открытие длинной позиции по колл-опциону на выкуп (погашение) облигации по соответствующей стоимости. Следовательно, стоимость отзывной облигации будет состоять из стоимости безотзывной минус стоимость колл-опциона на ее досрочное погашение. Пример: Рассчитаем стоимость отзывной облигации со сроком обращения пять лет с правом досрочного отзыва через четыре года. Номинал облигации 1000 руб., ежегодные купонные выплаты составляют 20%, досрочное погашение производится по номиналу. Волатильность процентных ставок на текущий момент составляет 10%. На основе использования стандартных моделей оценки стоимости купонной облигации и модели Блэка-Шолеса для расчета опционной премии по колл-опциону со страйком 1000 руб. и сроком четыре года, стоимость отзывной облигации составит (таблица 7). Таблица 7 - Расчет стоимости отзывной облигации

Как показывают расчеты, стоимость отзывной облигации ниже стоимости безотзывной облигации. Это объясняется тем, что для инвестора отзывная облигация создает дополнительный риск, связанный с необходимостью реинвестнровать средства, полученные в результате досрочного погашения. Используя технику декомпозиции гибридного финансового инструмента на элементарные, можно сформировать модели оценки их теоретической стоимости. Именно так поступают, рассчитывая стоимость таких популярных в российской практике инструментов, как облигации с офертой, облигации с ковенантами. Широкое распространение среди инвесторов получили гибриды основе процентных, валютных и товарных финансовых инструментов [11]. Гибрид на основе процентных и валютных инструментов (двухвалютная облигация) представляет собой классическую купонную облигацию, номинированную в одной валюте и у которой величина номинальной выплаты в момент погашения привязана к другой валюте. Рассмотрим для примера трехлетнюю купонную облигацию, номинированную в долларах, с ежегодными купонными выплатами 10% годовых. Облигация размещается по номиналу $1000. В момент размещения курс другой валюты, евро, составляет $1, 4 за евро, что соответствует номиналу 675, 68 евро. В момент погашения облигации выплачивается номинал в долларах, эквивалентный 675, 68 евро по текущему курсу. Зависимость результатов по двухвалютпой облигации приведена в таблице 8. Гибрид на основе процентных и товарных инструментов представляет собой облигацию, у которой величина выплачиваемой при погашении номинальной суммы привязывается к ценовым показателям товарного рынка, например нефтяного. Рассмотрим трехлетнюю облигацию, номинированную в американских долларах с купонной ставкой 10% годовых. Номинал равен $1000, купонные выплаты производятся один раз в год.

Таблица 8 - Двухвалютная облигация

Выплачиваемая по такой облигации при погашении номинальная сумма привязана к ценовому индексу международного нефтяного рынка следующим образом: N = 1000 + [1000 x (Pm – Po) / Po], где Pm, Po – значения цен на нефть в момент погашения облигации и в момент эмиссии. Зависимости выплат при погашении облигации и доходности к погашению от цены на нёфть при условии, что в начальный момент цена на нефть равнялась $75 за баррель представлены в таблице 9. При благоприятной конъюнктуре нефтяного рынка эта облигация будет создавать дополнительную доходность для держателя. Гибрид на основе процентных, валютных и товарных инструментов. В формировании данного гибрида могут участвовать более двух инструментов. Таблица 9 – Процентно-товарный гибрид

Это делает полученный финансовый инструмент более сложным и результаты выплат по нему менее прогнозируемыми. Для инвестора подобный инструмент представляет огромный интерес, если ожидается одновременное повышение цен на нефть и укрепление курса доллара. Этот инструмент будет интересен инвестору, если даже курс доллара не будет укрепляться, а цены на нефть будут расти. По сути дела, подобный гибрид позволяет инвестору превратить благоприятную конъюнктуру на нефтяном рынке в дополнительную доходность, не совершая никаких реальных операций с нефтью и нефтепродуктами. Эмитент этих инструментов тоже имеет веские причины стремиться сконструировать и разместить именно такой инструмент. С его помощью эмитент может использовать возможности арбитража, имеющиеся на рынке, или провести одновременное хеджирование рисков, сопровождающих обращение гибрида. Все это поможет в конечном итоге добиться более низкой стоимости заимствования. Рассмотрим реализацию подобных возможностей на примере данного гибрида. Стратегия с процентно-валютно-товарным гибридом и нефтяным форвардным контрактом. Таблица 10 – Стратегия процентно-валютно-товарного гибрида с нефтяным форвардом

Эмитент, выпуская в обращение процентно-валютно-товарный гибрид, рискует понести потери на обслуживании долга в случае роста цен на нефть. Этот риск можно нивелировать, открыв необходимое количество длинных позиций по форвардным контрактам на нефтяную цену. Предположим, что эмитент может открыть длинные позиции по нефтяным форвардным контрактам по цене 35 USD за баррель. Для хеджирования эмиссии одной гибридной облигации необходимо открыть 30 длинных позиций по форвардным контрактам. Имея такие форварды, эмитент получит результаты, приведенные в таблице 10. Результаты расчетов показывают, что, применяя для хеджирования стратегии длинных нефтяных форвардов, эмитент может добиться снижения стоимости заимствования при росте цен на нефть.

Популярное:

|

Последнее изменение этой страницы: 2016-03-17; Просмотров: 1625; Нарушение авторского права страницы

Рисунок 5 - Потоки платежей по ипотечному покрытию

Рисунок 5 - Потоки платежей по ипотечному покрытию