|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Модели ГСБ-1. Броуновское движение

Одной из достаточно широко известных моделей финансовой эконометрики, описывающих процессы с непрерывным временем, удовлетворяющие предпосылкам ГСБ-1, является модель, получившая в научной литературе название “Броуновского движения”. Ее формирование осуществляется следующим образом. Предположим, что временной ряд логарифмов цены актива yt=lnYt в моменты t=0, 1, 2,... может быть представлен в виде дискретного процесса

где случайный прирост et принимает в каждый момент времени t одно из двух значений: x с вероятностью p и –x с вероятностью p¢ =1–p: et =

Закономерности изменения значений yt при фиксированном y0 будут определяться, таким образом, тенденциями, характерными для частичных сумм ошибок При y0=0 обозначим такую сумму как

Предположим, что на интервале (0, Т) временной промежуток (t, t+1) стремится к нулю, (t, t+1)=h®0 и, таким образом, п®¥, поскольку п× h=Т. В такой ситуации yk(t) переходит в процесс с непрерывным временем. Для того, чтобы процесс yk (t) удовлетворял предпосылкам ГСБ-1, необходимо, чтобы его математическое ожидание и дисперсия соответствовали выражениям (7.20) и (7.22). Таким образом, имеем:

где в нашем случае x2 =se2. Представим процесс yk (t) как сумму двух процессов, подчиненных закону Бернулли, yk(t)=y1k(t)+y2k(t), где y1k (t) и y2k (t) определены как

а для y2k (t) – в виде:

et =

Несложно заметить, что в этом случае математическое ожидание процесса yk(t) равно сумме математических ожиданий процессов y1k (t) и y2k (t). С учетом (7.72) имеем

Дисперсию суммы процессов y1k (t) и y2k (t) определим с учетом корреляционной связи между ними следующим образом:

В силу условия p¢ +p=1 можно показать, что ковариация процессов y1k (t) и y2k (t) определяется следующим выражением:

С учетом того, что согласно закону Бернулли

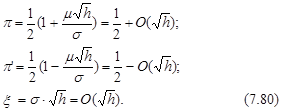

При произвольных фиксированных значениях x и p и неограниченном росте п получим, что на ограниченном интервале (0, Т) математическое ожидание и дисперсия процесса yп (Т) в соответствии с (7.74) и (7.77) могут быть неограниченно большими. Требования ограниченности математического ожидания и дисперсии процесса yп (Т) при конечном верхнем пределе Т обусловливает необходимость выполнения следующих соотношений для значений x и p:

Решая эти уравнения совместно относительно неизвестных x и p при условии h®0, получим:

где Таким образом, процесс yk(t) удовлетворяет ГСБ-1 при условии, что с приближением интервала (t, t+1) к нулю вероятности p и p¢ стремятся к 1/2 сверху и снизу. Можно также показать, что при п®¥ распределение у(Т) является нормальным с математическим ожиданием mТ и дисперсией s2Т, у(Т)~N(mТ, s2Т) (в соответствии с интегральной теоремой Лапласа) и для него характерны следующие свойства: а) для любых t1и t2 (0£ t1 £ t2 £ T)

б) для любых t1, t2, t3и t4 (0£ t1 £ t2£ t3£ t4 £ T)

Равенство (7.82) означает, что приращения процесса у(t) в непересекающихся интервалах независимы между собой. В соответствии с (7.81) несложно получить выражения для условных математических ожиданий и дисперсий процесса у(t), аналогичные выражениям (7.20) и (7.22):

Из (7.82) вытекает, что ковариация значений процесса у(t), взятых в различные моменты времени t1и t2, t2> t1, равна дисперсии этого процесса в момент t1

поскольку Несложно заметить, что выражения (7.81)-(7.85) удовлетворяют предпосылкам ГСБ-1. Процесс у(t), обладающий свойствами (7.81)-(7.85), называют арифметическим Броуновским движением. В общем случае его выражение имеет следующий вид:

где В(t) называют стандартным Броуновским движением, для которого M[B(t)]=0, D[B(t)]=1. Таким образом, условные математическое ожидание и дисперсия процесса В(t) в момент Т в соответствии с (7.83) и (7.84) определяются следующими значениями:

Процесса Броуновского движения, определенный выражением (7.86), характеризуется рядом особенностей. Рассмотрим некоторые из них более подробно. Дисперсия стандартного Броуновского движения не зависит от уровня финансового показателя у(t). По существу процесс В(t) определяет случайные изменения отношения Dу/у. В то же время выражение (7.86) описывает процесс изменения абсолютных значений финансового показателя во времени с учетом возможной его тенденции m× t и случайных отклонений от нее, определяемой компонентой s× В(t). При этом величина s как раз и характеризует среднеквадратическое отклонение финансового показателя от его уровня у(t). Рассмотрим изменения случайного показателя, закономерности которого определяются выражением (7.86), за бесконечно малый интервал времени dt. На основании (7.86) можно записать:

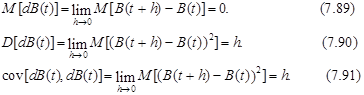

В выражении (7.88) компонент mdt характеризует ожидаемое изменение значения у за интервал dt, а компонент sdВ(t) – случайное изменение. Однако дифференциал dВ(t) случайного процесса В(t) нуждается в определенном математическом обосновании, поскольку его содержание отличается от содержания аналогичного понятия, используемого в классической математике. Заметим, что поскольку дифференциал dВ(t) представляет собой прирост случайной величины с определенным законом распределения (N(0, 1) за бесконечно малый временной интервал, то он сам является случайной величиной. Его первые два момента определяются с учетом независимости значений переменной В(t) в разные моменты времени и выражения (7.87) следующим образом:

В силу независимости dВ(t) и dt=h также имеем

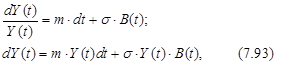

Таким образом, случайная переменная dВ(t) распределена по нормальному закону с нулевым математическим ожиданием и дисперсией и ковариацией, равными dt. В научной литературе случайную величину dВ(t) называют стохастическим дифференциалом. Заметим, что модель арифметического Броуновского движения, определенная выражением (7.86), на практике не может быть использована при описании динамики непосредственно уровней цен на финансовые активы Yt, t=1, 2,..., поскольку цены не могут принимать отрицательные значения, в то время как выражение (7.86) в общем случае не гарантирует выполнения этого естественного ограничения, из-за возможного dВ(t)< 0. Кроме того, непосредственное использование цен в модели (7.86) нецелесообразно и с содержательной точки зрения. Заметим, что показатель m в этом выражении представляет собой ожидаемый абсолютный доход на единицу времени вне зависимости от уровня у. Если вместо у использовать цену актива Y=ey, то в соответствии с выражением (7.86) окажется, что доход не связан с уровнем его цены. На практике от уровня цены не зависит ставка дохода, т. е. отношение прироста цен к базовой цене. Чтобы учесть это практическое условие, модель изменения цен должна определять абсолютный доход, являющийся функцией от цены актива, со ставкой дохода не зависящей от этого показателя. Модель (7.86) относительно преобразования Y= ey определяет процесс геометрического Броуновского движения, который также называют Ито-процессом или Ито-стохастическим дифференциальным уравнением. Конструктивно арифметическое Броуновское движение преобразовать в процесс геометрического Броуновского движения можно, предположив, что модель (7.86) описывает процесс изменения ставки доходности dY(t)/Y(t), которая не зависит от цены финансового актива Y(t). В этом случае получим следующее уравнение относительно прироста цены dY(t):

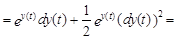

где т – математическое ожидание процесса dY(t)/Y(t). Выражение (7.93) можно получить и формальным путем, воспользовавшись результатом леммы Ито. Ито доказал, что если z(t) стохастический процесс арифметического Броуновского движения, то его любое функциональное преобразование f(z, t) удовлетворяет следующему стохастическому дифференциальному уравнению:

Подставляя в нашем случае в (7.94) вместо f(z, t) ey(t) =Y(t) непосредственно получим

где т = При выводе соотношения (7.95) учтено, что при dt®0 в соответствии с (7.89)-(7.95) при dt=h имеем

Из выражения (7.95) вытекает, что математическое ожидание и среднеквадратическое отклонение процесса геометрического Броуновского движения в момент t пропорционально уровню цены актива Y(t). Аналогично, в этом случае можно сказать, что относительное изменение цены актива dY(t)/Y(t) имеет характер арифметического Броуновского движения, соответствующего ГСБ-1. Заметим, что процессы арифметического и геометрического Броуновских движений содержат только по два неизвестных параметра (m и s) и (т и s) соответственно. При этом т =

При этом полученные оценки являются асимптотически несмещенными и эффективными, подчиняющимися нормальному закону распределения с дисперсиями, определяемыми следующими выражениями*:

Из последнего выражения, в частности, вытекает, что, если на фиксированном интервале времени увеличить количество измерений, т. е. при фиксированном Т=N× h, расстояние между интервалами h устремить к нулю, тогда N®¥, и в соответствии с (7.100) получим

Популярное:

|

Последнее изменение этой страницы: 2016-03-25; Просмотров: 697; Нарушение авторского права страницы

, но для y1k (t) значение ошибки в момент t определено в следующем виде:

, но для y1k (t) значение ошибки в момент t определено в следующем виде:  et =

et =

*. (7.76)

*. (7.76) в соответствии с (7.75) получим:

в соответствии с (7.75) получим:

– бесконечно малая величина, зависящая от

– бесконечно малая величина, зависящая от  .

.

– математическое ожидание случайной величины

– математическое ожидание случайной величины  (см. выражение (7.9)).

(см. выражение (7.9)).

®0.

®0.