|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Теоретические и правовые особенности налогообложения некоммерческих организацийСтр 1 из 4Следующая ⇒

Киров 2016 Оглавление Глава 1. Теоретические и правовые особенности налогообложения бюджетных учреждений 1.1 Особенности финансирования расходов 1.2 Особенности владения имуществом 1.3 Особенности трудовых отношений 1.4 Особенности исчисления и уплаты налогов Глава 2. Краткая характеристика деятельности страхователя Глава 3. Порядок исчисления и уплаты страховых взносов на ОПС 3.1 Анализ налоговой нагрузки и рисков 3.2 Порядок исчисления и уплаты взносов 3.3 Отчетность страхователя 3.4. Контроль над исчислением и уплатой страховых взносов 3.5 Направления оптимизации отчислений на социальные нужды Введение Нашу современную жизнь совершенно невозможно представить без рыночной экономики, а ее в свою очередь – без достаточно большого разнообразия организационно - правовых форм бизнеса и предпринимательства. Благодаря множеству коммерческих и некоммерческих организаций производятся все необходимые обществу товары и услуги, создаются новые рабочие места, обеспечивающие членов общества работой, материальными и духовными ценностями. Важным и необходимым элементом любого коммерческого и некоммерческого предприятия являются работники, выполняющие свои трудовые обязательства за вознаграждение в виде заработной платы или других форм поощрения. Далеко не секрет, что помимо текущего материального вознаграждения многие работники задумываются о материальной основе обеспечения будущей жизни в период своей нетрудоспособности. На протяжении многих лет такой единственной и гарантированной основой обеспечения старости после ухода на заслуженный отдых по достижении пенсионного возраста, являются государственные пенсионные выплаты, осуществляемые Пенсионным Фондом Российской Федерации, который позволяет работнику поддерживать заработанный им уровень жизненных благ путем перераспределения и накопления средств во времени и в пространстве – где бы человек ни жил, он своим трудом и прошлыми социальными отчислениями гарантирует себе определенный прожиточный уровень в будущем. Однако, на сегодняшний день существует множество проблем, связанных с порядком отчислений и уплатой пенсионных взносов, среди которых проблема нестабильности пенсионной системы, проблема ежегодного увеличения количества граждан пенсионного возраста, проблема низкой пенсионной грамотности, а так же проблема неуплаты работодателями страховых взносов, заработных плат «в конвертах» и неполноты страховых отчислений. Актуальность данной темы, определяется тем, что в данных проблемных условиях рыночной экономики в период нестабильной социально –экономической и политической обстановки, главным институтом защиты человека является социальное страхование. Именно поэтому целью моего исследования является изучение теоретических, правовых основ порядка исчисления и уплаты страховых взносов на обязательное пенсионное страхование в РФ, а так же анализ порядка страхования, выплат страховых взносов на примере конкретного страхователя. Объектом моего исследования является организация-страхователь - Муниципальное бюджетное общеобразовательное учреждение «Средняя общеобразовательная школа № 40». В ходе курсовой работы я ставлю перед собой определенные задачи, состоящие в том, чтобы по средствам НК РФ, Федеральных законов РФ, научных журналов, экономических работ, статей, монографий охарактеризовать современные специфические особенности некоммерческих организаций; проанализировать порядок исчисления и уплаты страховых взносов в Пенсионный Фонд в общем и конкретном случае, взаимоотношения между Пенсионным фондом и страхователем; рассмотреть порядок регистрации страхователей, отчетность страхователя; оценить налоговую нагрузку на страхователя, контроль над исчислением и уплатой страховых взносов; выявить возможные направления оптимизации отчислений на социальные нужды. Глава 1 Особенности трудовых отношений Бюджетное учреждение, выполняя свою деятельность, ради которой оно было создано, имеет непосредственно кадровый состав, выполняющий трудовые функции в соответствии с заключенным трудовым договором в сфере трудовых отношений. Трудовые отношения бюджетных учреждений с работниками бюджетных учреждений, регулируемые Трудовым кодексом РФ, - отношения, основанные на соглашении между работником и работодателем о личном выполнении работником за плату трудовой функции, подчинении работника правилам внутреннего трудового распорядка при обеспечении работодателем необходимых условий труда. [3] Трудовые отношения в бюджетных учреждениях имеют ряд законодательно установленных особенностей. Во-первых, необходимость наличия в бюджетном учреждении штатного расписания, утверждаемого учредителем учреждения, обусловливается трудовым законодательством. Во-вторых, возможность наличия ненормированного рабочего дня - особого режима работы, в соответствии с которым отдельные работники могут по распоряжению работодателя при необходимости эпизодически привлекаться к выполнению своих трудовых функций за пределами установленной для них продолжительности рабочего времени. Перечень должностей работников с ненормированным рабочим днем должен быть устанавливлен коллективным договором, соглашениями или локальным нормативным актом, принимаемым с учетом мнения представительного органа работников. В-третьих, оформление договорных отношений с физическими лицами может осуществляться исключительно посредством заключения трудового договора. В-четвертых, выполнение трудовых функций законодательно влечет за собой материальное вознаграждение из фонда оплаты труда, формируемого за счет средств соответствующего уровня власти. Материальное вознаграждение, как оплата труда, работника бюджетного учреждения: ¾ регламентируется коллективными договорами, соглашениями, локальными нормативными актами в соответствии с федеральными законами и иными нормативными правовыми актами Российской Федерации; ¾ должна быть не ниже базовых окладов (базовых должностных окладов), базовых ставок заработной платы по профессиональным квалификационным группам, устанавливаемых Правительством Российской Федерации; ¾ формируется в зависимости от квалификации, сложности выполняемой работы, количества и качества затраченного труда без ограничения ее максимальным размером; ¾ должна быть равной за труд равной ценности, в том числе при установлении размеров тарифных ставок, окладов, ставок заработной платы, выплат компенсационного и стимулирующего характера; ¾ сопровождается повышением уровня реального ее содержания (индексироваться в связи с ростом цен на потребительские товары и услуги), а так же повышением уровня гарантий по оплате труда, предусмотренных трудовым законодательством. В-пятых, не исключена возможность расторжения трудового договора с работниками бюджетных учреждений по соглашение сторон, по истечению срока трудового договора, по инициативе работника или работодателя, по причине отказа работника от продолжения работы в связи со сменой собственника имущества организации, с изменением подведомственности (подчиненности) организации либо ее реорганизацией; по причине нарушения установленных законодательством правил заключения трудового договора, если это нарушение исключает возможность продолжения работы.

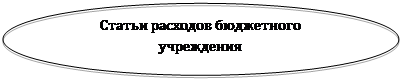

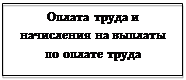

Глава 2 Глава 3 Порядок исчисления и уплаты страховых взносов на ОПС Киров 2016 Оглавление Глава 1. Теоретические и правовые особенности налогообложения бюджетных учреждений 1.1 Особенности финансирования расходов 1.2 Особенности владения имуществом 1.3 Особенности трудовых отношений 1.4 Особенности исчисления и уплаты налогов Глава 2. Краткая характеристика деятельности страхователя Глава 3. Порядок исчисления и уплаты страховых взносов на ОПС 3.1 Анализ налоговой нагрузки и рисков 3.2 Порядок исчисления и уплаты взносов 3.3 Отчетность страхователя 3.4. Контроль над исчислением и уплатой страховых взносов 3.5 Направления оптимизации отчислений на социальные нужды Введение Нашу современную жизнь совершенно невозможно представить без рыночной экономики, а ее в свою очередь – без достаточно большого разнообразия организационно - правовых форм бизнеса и предпринимательства. Благодаря множеству коммерческих и некоммерческих организаций производятся все необходимые обществу товары и услуги, создаются новые рабочие места, обеспечивающие членов общества работой, материальными и духовными ценностями. Важным и необходимым элементом любого коммерческого и некоммерческого предприятия являются работники, выполняющие свои трудовые обязательства за вознаграждение в виде заработной платы или других форм поощрения. Далеко не секрет, что помимо текущего материального вознаграждения многие работники задумываются о материальной основе обеспечения будущей жизни в период своей нетрудоспособности. На протяжении многих лет такой единственной и гарантированной основой обеспечения старости после ухода на заслуженный отдых по достижении пенсионного возраста, являются государственные пенсионные выплаты, осуществляемые Пенсионным Фондом Российской Федерации, который позволяет работнику поддерживать заработанный им уровень жизненных благ путем перераспределения и накопления средств во времени и в пространстве – где бы человек ни жил, он своим трудом и прошлыми социальными отчислениями гарантирует себе определенный прожиточный уровень в будущем. Однако, на сегодняшний день существует множество проблем, связанных с порядком отчислений и уплатой пенсионных взносов, среди которых проблема нестабильности пенсионной системы, проблема ежегодного увеличения количества граждан пенсионного возраста, проблема низкой пенсионной грамотности, а так же проблема неуплаты работодателями страховых взносов, заработных плат «в конвертах» и неполноты страховых отчислений. Актуальность данной темы, определяется тем, что в данных проблемных условиях рыночной экономики в период нестабильной социально –экономической и политической обстановки, главным институтом защиты человека является социальное страхование. Именно поэтому целью моего исследования является изучение теоретических, правовых основ порядка исчисления и уплаты страховых взносов на обязательное пенсионное страхование в РФ, а так же анализ порядка страхования, выплат страховых взносов на примере конкретного страхователя. Объектом моего исследования является организация-страхователь - Муниципальное бюджетное общеобразовательное учреждение «Средняя общеобразовательная школа № 40». В ходе курсовой работы я ставлю перед собой определенные задачи, состоящие в том, чтобы по средствам НК РФ, Федеральных законов РФ, научных журналов, экономических работ, статей, монографий охарактеризовать современные специфические особенности некоммерческих организаций; проанализировать порядок исчисления и уплаты страховых взносов в Пенсионный Фонд в общем и конкретном случае, взаимоотношения между Пенсионным фондом и страхователем; рассмотреть порядок регистрации страхователей, отчетность страхователя; оценить налоговую нагрузку на страхователя, контроль над исчислением и уплатой страховых взносов; выявить возможные направления оптимизации отчислений на социальные нужды. Глава 1 Теоретические и правовые особенности налогообложения некоммерческих организаций 1.1 Особенности финансированирования расходов бюджетных учреждений На сегодняшний день некоммерческая организация представляет собой организацию, не имеющую извлечение прибыли в качестве основной цели своей деятельности и не распределяющую полученную прибыль между участниками[1]. На 2016 год законодательно определены более 20 форм некоммерческих организаций: общественное объединение, автономная некоммерческая организация, некоммерческое партнерство, фонд, казачье общество, потребительское общество, ассоциация, учреждение (бюджетное, казенное, автономное) и др. Данные формы организаций, отличающиеся между собой порядком финансирования, налогообложения и регулирования. Одной из наиболее распространенных организационно-правовых форм некоммерческих организаций является госудрственное (бюджетное) учреждение - некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации или муниципальным образованием для выполнения работ, оказания услуг в целях обеспечения реализации предусмотренных законодательством Российской Федерации полномочий соответственно органов государственной власти (государственных органов) или органов местного самоуправления.1 Бюджетные организации могут создаваться для достижения социальных, благотворительных, культурных, образовательных, научных и управленческих целей, в сферах охраны здоровья граждан, развития физической культуры и спорта, а также в иных целях, направленных на достижение общественных благ. В числе бюджетных учреждений больницы, школы ВУЗы, поликлиники, детские сады и тд. Бюджетные учреждения, как правило, не имеют собственных доходов, однако выполняют очень важные социальные функции, требующие достаточно большого объема расходов. В соответствии с бюджетной классификацией существуют статьи расходов бюджетного учреждения, которые тщательно планируются государственными органами (Рисунок 1).

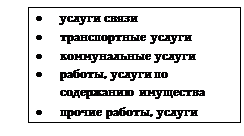

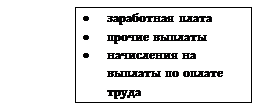

Рисунок 1 – Основные статьи расходов бюджетного учреждения Одной из основных и объемных статей расходов является «Оплата труда и начисления на выплаты по оплате труда». Под данной статьей планируются расходы на оплату труда, начисления на выплаты по оплате труда, выплаты по должностным окладам, выплаты премий и других форм материального поощрения, расходы на материальную помощь, учебные и ежегодные отпуска, дополнительные выплаты и компенсации, определенные условиями трудового договора, в том числе суточные при служебных командировках, компенсации за приобретение книгоиздательской продукции, льготы по коммунальным услугам работникам и тд. Второй составляющей частью расходов является статья «Приобретение работ и услуг», в которую входят расходы на услуги связи, в том числе оплата телефонных соединений, почтовых отправлений, интернет коммуникаций; расходы на транспортные услуги, в том числе расходы на оплату проезда в случае служебных командировок, на курсы повышения квалификации; расходы на коммунальные услуги, в том числе оплата услуг водоснабжения, газификации, отопления, электроэнергии и других аналогичных расходов; расходы на содержание имущества, в том числе расходы учреждения по оплате договоров на выполнение работ, оказание услуг, связанных с содержанием нефинансовых активов (основных средств, непроизводственных активов, нематериальных активов, материальных запасов), находящихся в оперативном управлении, аренде и безвозмездном пользовании; расходы на прочие операции, в том числе оплата найма жилых помещений при командировках, услуг в области информационных технологий, изготовления бланков, государственных документов отчетности и тд. Следующей важной статьей расходов является статья «Прочие расходы». На данной статье планируются расходы, не связанные с оплатой труда, приобретением услуг. Здесь отражаются расходы, связанные с уплатой разного уровня платежей, сборов, государственных пошлин, лицензий, штрафов, пеней за несвоевременную уплату налогов и сборов и другие экономические санкции. http: //diplomba.ru/work/56339 Расходы бюджетного учреждения непосредственно требуют соответственного объема финансирования (доходов), которое может осуществлятся в различных формах (Рисунок 2).

Рисунок 2 – Способы финансировани бюджетного учреждения Основной вид финансирования бюджетных учреждений - финансирование расходов за счет федерального, региональных и муниципальных бюджетов в виде материальных или иных средств. Порядок финансирования определется Правительством РФ, высшим исполнительным органом государственной власти субъекта РФ или местной администрацией в зависимости от вида бюджетного учреждения, и осуществляется в основном в виде субсидий на государственное задание - документ, устанавливающий требования к объему, качеству, составу, условиям, порядку и результатам оказания государственных (муниципальных) услуг, выполнения работ. [Калуцкая Н. А. Особенности финансирования бюджетных учреждений культуры // Молодой ученый. — 2013. — №6. — С. 344-348.] Кроме того бюджетному учреждению могут выдаваться: · субсидии на иные цели (абзац второй п. 1 ст. 78.1 БК РФ); · субсидии на приобретение капитальных вложений (ст. 78.2 БК РФ); · федеральные целевые программы (Федеральный закон от 29 декабря 2012 г. № 273-ФЗ " Об образовании в Российской Федерации" ); · безвозмезные поступления (Приказ Минфина России от 01.07.2013 N 65н (ред. от 25.12.2015) " Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации" ); · благотворительные средства (Федеральный закон от 11.08.1995 N 135-ФЗ (ред. от 05.05.2014) " О благотворительной деятельности и благотворительных организациях" ); Данные виды финансировани носят исключительно целевой, безвозмездный, плановый, законодательно предусмотренный характер. Помимо субсидий, благотворительных средств и безвозмездных поступлений, бюджетное учреждение имеет право на привлечение иных доходов путем осуществления приносящей доход деятельности, которая непосредственно необходима для реализации целей, ради которого она создана, для осуществления которой бюджетное учреждение обязано иметь соответствующее разрешение, а так же доходов от пользования собственностью. В отличие от бюджетных судсидий, целевых программ, средства от приносящей доход деятельности идут в самостоятельное распоряжение бюджетного учреждения расходуются с целью достижения целей, ради которых оно создано. Все источники финансового обеспечения, в том числе от приносящей доход деятельности, бюджетного учреждения особо контролируются путем введения обязятельных для исполнения мероприятияй. Во – первых, все источники финансового обеспечения, а также расходы учреждения должны отражаться в Плане финансово-хозяйственной деятельности (план ФХД) учреждения (пп. 6 п. 3.3 ст. 32 Закона N 7-ФЗ). Во – вторых, все операции с денежными средствами должны осуществляться посредством открытия лицевых счетов в органах Федерального казначейства либо в финансовых органах субъектов РФ или муниципальных образований (п. 8 ст. 9.2 Закона N 7-ФЗ). В – третьих, отчетность должна регулярно сдаваться в вышестоящие органы в соответствии с Приказом Минфина России от 28.12.2010 N 191н (ред. от 26.10.2012) " Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации". [http: //intercomp-cbu.ru/priemnaya-ekspertov/articles/finansirovanie-byudzhetnykh-uchrezhdeniy/] Популярное:

|

Последнее изменение этой страницы: 2016-03-25; Просмотров: 610; Нарушение авторского права страницы