|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Тема 2. Сущность страхованияСтр 1 из 2Следующая ⇒

Страховое дело Газизов Ринат Рифович Литература: Федорова «Страховое дело»

Тема 1: История страхования 3 этапа развития страхования: 1. Дореволюционный этап – 1786г – создание страховой экспедиции, которая страхует огневые риски российских граждан. 1827г. – создание «Первого Российского от Огня Страховое Общество». Монополия на страхование на 20 лет крупные губернские города. 1835г. – «Второе Российское от Огня Страховое Общество». Монополия на страхование на 12 лет в 40 губерниях России. Появляется новое страховое общество «Жизнь». 1846 г. – страховое общество «Саламандра». Монополия на 12 лет земль Закавказья, Бессарабия, на Дону и Сибири. 1861г – отмена крепостного права и быстрое развитие страховой отрасли в России. К 1913 г. насчитывается более 20 страховых обществ и 3 иностранных представительства. 2. Советский этап – (объявляется монополия на страхование в целом). Страховая отрасль после событий 1917 года основывается на 3-х законодательных актах (декреты советской власти). Первый декрет – СНК РСФРС от 23 марта 1918 года «Об учреждении государственного контроля над всеми видами страхования кроме социального». Второй декрет – СНК РСФРС 13 апреля 1918 года «Об организации государственных мер борьбы с огнем» Третия декрет – СНК РСФРС 28 ноября 1918 г «Об организации страхового дела в Российской республике». Результат - 1929 г. Было застраховано у крестьян 97% строений, около 90% - живности, и порядка 80% -посевной площади. 1947-1948г - создается ГосСтрах – единственная страховая компания (внутреннее страхование), ИнгоСтрах – внешнее страхование. 1980-е года – закон о кооперации. Появляются новые страховые кооперации к конце 80-х годов. 3. Современный этап – 1990 и по настоящее время. Начало 90-х - количество страховых компаний – более 5000. Конец 90-х годов около 2500 страховых компаний. 1992г – акционирование ГосСтраха (переименование в РосГосСтрах). 1996г – постановление правительства РФ «О первоочередных мерах по развитию страхового дела в РФ».

Тема 2. Сущность страхования Страхование – это отношения по защите интересов граждан предприятий и государства от негативных последствий, чрезвычайных событий. Существует 2 основных требования к процессу материального производства: 1. Непрерывность 2. Бесперебойность Но существует 2 типа противоречий: 1. Между человеком и человеком 2. Между человеком и природой Следствие этих противоречий – наступление случайных событий, имеющих негативные последствия. Риск – это предполагаемое событие, имеющее негативные последствия, на случай наступления которого, проводится страхование. 2 требования к понятию риск: 1. Событие, которое рассматривается в качестве риска должно быть случайным. 2. Риск должен обладать признаками вероятности. Общество должно либо предупредить, либо возместить ущерб от случайных событий. Устранить ущерб – возместить и предупредить убыток, в результате наступления страхового случая (основная категория страхования). Для реализации этой категории нужны денежные средства, т.е. страховой фонд. Страхователь – это тот, кто страхует свой риск. Страховщик – это страховая компания, которая принимает риски на страхование. Страховой фонд Между Страхователем и Страховщиком заключается договор

Страховая премия (страховые взносы)

Страховая выплата Функции страхования: 1. Контрольная 2. Распределительная 2.1. Рисковая – страхователь всю ответственность передает страховщику 2.2. Предупредительная – предупредительные мероприятия 2.3. Сберегательная – сбережение жизненного уровня Правовая база страхования. 3 группы законодательных документов: 1 группа - общее законодательство – которое регламентирует деятельность всех субъектов РФ (Конституция РФ, Гражданское право, Уголовное право, Налоговый кодекс) 2 группа – специальное законодательство – (Закон об организации страхового дела в РФ, Закон об обязательном страховании гражданской ответственности владельцев транспортных средств (ОСАГО)) 3 группа – нормативный акт – предписания, постановления, распоряжения. ПССН – федеральная служба страхового надзора, на сегодняшний день – это МИНФИН. Контролирует страховую отрасль. 1. Лицензирование 2. Регистрация страховых компаний 3. Формирование резервов страховых 4. Размещение активов (инвестиций)

Классификация страхования. 2 формы: 1. Обязательная (в силу закона) 2. Добровольная В основе классификации отраслей страхования лежит объект страхования. Объект страхования – не противоречащие законодательству имущественные интересы (ИИ). Виды страхования: 1. Личное страхование – имущественные интересы, связанные со здоровьем, жизнью, трудоспособностью и пенсионным обеспечением. 2. Имущественное страхование – имущественные интересы, связанные с владением, пользованием и распоряжением движимым и недвижимым имуществом. 3. Страхование ответственности – имущественные интересы, связанные с возмещение страхователем причиненного им вреда личности или имуществу третьего лица. 4. Страхование предпринимательских рисков – имущественные интересы, связанные с результатами предпринимательской деятельности (убыток или не получение прибыли). 5. Перестрахование – имущественные интересы, связанные с возможностью не выполнения своих обязательств страховой компании. 6. Государственное социальное страхование (ГСС) 6.1. Обязательное медицинское страхование (ОМС) – имущественные интересы, связанные с затратами на восстановление здоровья. 6.2. Пенсионное страхование – имущественные интересы, связанные с потерей З/П по причине достижения пенсионного возраста. 6.3. Социальное страхование – имущественные интересы, связанные с социальным обеспечением граждан (потеря кормильца, по безработице и т.д.)

Тема 3. Организация страховой деятельности Страховой рынок – это особое социально-экономическая структура, определенная сфера денежных отношений, где объектом купли-продажи выступает страховая защита, а так же формируется спрос и предложение на нее. Субъекты страхового рынка: 1. Страховщик – это юридическое лицо, имеющее лицензию на страховую деятельность, принимающее риски на страхование и осуществляющее их сопровождение в силу закона (страховая компания). 2. Страхователь – это физическое лицо, юридическое лицо, орган исполнительной власти и прочее, которые передают свои риски на страхование страховщику и заключают с ним договор.

НЕ ПУТАТЬ СТРАХОВАТЕЛЯ, ЗАСТРАХОВАННОГО И ВЫГОДОПРЕОБРЕТАТЕЛЯ.

3. Посредники – страховые агенты (ищет клиентов для компании), страховые брокеры (предлагает выбрать компанию). Объект страхового рынка – это есть страховая услуга.

Цена страховой условия – это страховой тариф.

Страховая сумма – это определенная договором или установленная законом денежная сумма в пределах которой производится страховая выплата. Страховая выплата – это сумма ущерба, подлежащая возмещению. Страховой взнос – это плата за страхование. СВ=СС*СТ СВ - страховой взнос СС – страховая сумма СТ – страховой тариф

Организация финансов страховой компании.

ЛИЧНОЕ СТРАХОВАНИЕ Рассматривая личное страхование необходимо понимать что такие виды страхования как медицинское, пенсионное и некоторые другие в данном случае являются добровольными так как аналогичные виды страхования будучи обязательными относятся к государственному страхованию Субъект - физические и юридические лица (страховщики) Специфические черты 1) Страхуемый риск – продолжительность человеческой жизни 2) Накопительная составляющая 3) При долгосрочном страховании жизни сумма выплаты или аннуитета (выплаты одинаковыми долями) всегда равна страховой сумме 4) Наличие инвестиционного дохода Бонус – сумма прибыли страховой компании периодически направляемая на увеличение страховой суммы либо погашения страхового взноса. 5) Наличие выкупной суммы Выкупная сумма – сумма страховых взносов которая возвращается страхователю (или выгодоприобретателю) не наступления страхового события либо досрочного расторжения договора.

Оценка рисков страховщиков Андеррайтинг – процесс оценки рисков с целью принятия его на страхование для формирования сбалансированного портфеля страхователя Типы 1) Защита страховщика от последствий неправильного выбора рисков, впервые поступающих на страхование 2) Оценка рисков уже принятых на страхование Риски личного страхования Страхование жизни 1.1. Страхование на случай смерти При страховании на случай смерти страховая сумма выплачивается если страхователь или застрахованный умирает в течении срока указанного в договоре Если же не умирает ему возвращаются страховые взносы Варианты типовых договоров страхования жизни на случай смерти 1. Пожизненное страхование на твердо установленную сумму 2. Срочное или пожизненное страхование с участием в инвестиционном доходе страховщика 3. Пожизненное страхование с двумя страховыми суммами Смешанное страхование это вид где объединяются несколько видов страхования: на дожитие и на случай смерти. 1.2. Страхование на дожитие (до даты/события) При страховании на дожитие страховая сумма выплачивается если страхователь или застрахованный доживают до строка указанного в договоре страхования Если же не доживает то страховые взносы могут быть выплачены выгодоприобретателю. 1.3. Дополнительное страхование пенсии Страховщик принимает на себя обязательства периодически выплачивать дополнительную пенсию застрахованным. Страхователь - Предприятие которое заключила данный договор в пользу своих работников либо физические лица заключившие данный договор в свою пользу Исключение – лица отдельных профессий, выходящие рано на пенсию Минимальный платеж по данному виду страхования не может быть меньше размера минимальной пенсии

Имущественное страхование. В имущественном страховании выделяют: 1) Объективные - неподвластные человеку риски (стихийные бедствия). 2) субъективные риски – возникают в результате деятельности человека. Риски бывают: 1) Общие – огневые, стихийные бедствия, злоумышленные действия третьих лиц (вандализм) 2) Специфические (специальные) – присущи к какому-то виду деятельности - транспортные, риски в сельском хозяйстве, технические риски (риски страховых компаний), строительно-монтажные риски. Различают имущество: 1) физических лиц 2) юридических лиц: 2.1. Основные (оцениваются по остаточной стоимости, по рыночной стоимости, по балансовой стоимости). 2.2. Оборотные – незавершенное производство (оцениваются по полной стоимости). При страховании имущества страховая сумма устанавливается исходя из страховой стоимости, что в свою очередь представляет собой оценочную стоимость имущества. При этом необходимо различать: недострахование, дополнительное страхование, двойное страхование. 1). Страховая стоимость ССт 1000 т.р. Страховая сумма СС = 700 т.р. - это недострахование. 2) Страховая Стоимость СС1 = 700т.р. Страховая сумма СС2 = 300т.р. СС1+СС2 = ССт – дополнительно страхование 3)СС1 = 700т.р. СС2 = 1300 т.р. СС1+СС2> ССт – перестрахование Запрещено законом – признано обогащать страхователя за счет страховой компании. Основные риски страхования имущества юридических лиц: 1) Огневые риски 2) Риски на транспорте 3) Противоправные действия третьих лиц 4) Падение не управляемого летательного объекта. 5) Страхование грузов 6) И прочее Страхование имущества физических лиц: 1) Страхование строений – страхуется любой вид строений, который принадлежит физическому лицу (гаражи, дачи, дома).Основные риски: пожар, взрыв, удар молнии, наводнение, землетрясение, бури, ураган, цунами, оползни и прочее. А так же разборка строения и перенос его на другое место. Исключение: находящиеся под арестом, ветхие строения, аварийное строение, если на территории этого строения произошло преступление, а так же находящиеся в близи оврагов и т.д. 2) Страхование квартир – страхуются несущие стены, пол потолок, а так же неотделимые конструкции (паркет, обои). Основной риск – разрушение. Титульное страхование – это когда квартиру отнимают по решению суда. 3) Страхование домашнего имущества: 3.1. По общему договору – включает в себя страхование предметов домашнего обихода. 3.2. По специальному договору – страхуется особо ценные и особо редкое имущество (коллекция картин, марок, рукописи, чертежи, животные - породистые). Особые риски: - на период переезда - можно страховать велосипеды, коляски и прочее как домашнее имущество, независимо от того находится оно дома или за пределами дома (необходимо противоугонное устройство). 4) Страхование транспорта Транспорт: 4.1. Наземный – страхование осуществляется по договорам авто КАСКО. 2 риска: 1) ущерб - ДТП - опрокидывание - пожар - падение на застрахованные ТС инородных предметов - удар ТС предметов, вылетевших из под колес других транспортных средств - противоправные действия третьих лиц (хищение дополнительного оборудования) - столкновение ТС с животными 2)угон - Если авто застраховано от угона, возможны 2 страховых случая: хищение с места стоянки, а также угон под угрозой жизни и здоровья.

Реформы возмещения в авто КАСКО: 1) Выполнение ремонтных работ 2) Денежная компенсация

Исключения из страхового случая: 1) Умышленные действия третьих лиц 2) Эксплуатации ТС лицом, находящемся в состоянии алкогольного опьянения. 3) Эксплуатация ТС лицом, не имеющем водительского удостоверения 4) Эксплуатация ТС, не прошедших технических осмотр 5) И др.

4.2. Воздушный - на конкретный полет (включая: заправку, парковку, взлет и т.д.) – полная гибель - от всех рисков (гибель, повреждения) - попадание птиц и других инородных предметов в двигатель самолета. Исключения: - естественный износ - коррозия - поломки электрооборудования и отдельных узлов и агрегатов

4.3. Наводный - страхуется по системе КАСКО судов (корпус, машина и оборудование, фрахт, различные расходы, связанные с эксплуатацией судна. Полная страховка судна, которое находится в процессе постройки). Договоры: - от рисков гибели, повреждения - только с ответственностью за повреждения - только с ответственностью за гибель -за полную гибель + все затраты на попытки спасти судно - только за полную гибель

Франшиза. Франшиза – это собственное участие страхователя в ущербе. Она бывает: 1) Условная Ущерб = 200 т.р. Условная Франшиза = 100 т.р. Сумма возмещения = все возмещает страховая компания полностью = 200 т.р.

Ущерб = 200т.р. Условная Франшиза = 250т.р. Сумма возмещения = страховая компания ничего не возмещает = 0р. 2) Безусловная Ущерб = 200т.р. Безусловная франшиза = 100 т.р. Страховое возмещение = Ущерб – безусловная франшиза = 200т.р. – 100т.р. = 100 т.р. Страхование грузов. На страхование принимаются любые грузы, перевозимые по суше, по воздуху и водным транспортом. Основные риски: 1) Стихийные бедствия 2) Пропажа ТС 3) Авария при погрузке и разгрузке 4) Повреждение груза в результате ДТП, крушения, катастроф 5) Столкновение ТС с недвижимыми объектами Варианты условия договора: 1) Без ответственности за повреждение, кроме случаев крушения 2) С ответственностью за повреждение груза и его гибель. 3) С ответственностью за риски хранения (на складах, на таможне) Исключения: 1) Изначальное повреждение груза 2) Недостача груза при целостности упаковки 3) Несоответствие упаковки стандартам 4) Нарушение таможенных и прочих официальных норм 5) Естественное ухудшение качества груза 6) Транспортировка с нарушением правил транспортировки ОСАГО Обязательное страхование автогражданской ответственности - закон об ОСАГО был принят в 2002г - страхуется риск причинения ущерба имуществу или здоровью третьих лиц. Тарифы ОСАГО: страховая премия по ОСАГО определяется согласно постановлению правительства РФ. Лимит ответственности по ОСАГО: 1) если пострадал один автомобиль – лимит 120т.р. 2) если пострадало более 1 авто – лимит 160т.р. 3) если пострадал один человек – лимит 160т.р. 4) если пострадало больше одного человека – лимит 240т.р. Кто должен приобрести полис (кто является страхователем) – в силу закона становятся все лица, владеющие ТС и использующие его в пределах страны. Исключения: 1) если у ТС скорость не более 20 км/ч 2) если это военная ттехника Возмещение по полису ОСАГО: 1) выгод приобретателем является то самое третье лицо, которому был нанесен ущерб. Имеются исключения: - если ТС эксплуатировалось с неисправностями, противоречащими ПДД. - алкогольное опьянение водителя (данное исключение отменено) - моральный вред (не оплачивается) - косвенный ущерб (не оплачивается) -вред окружающей среде (не оплачивается) Санкции за отсутствие полиса ОСАГО: административная ответственность в виде штрафа, вплоть до ареста ТС.

Основной 1.1. Страховые выплаты 1.2. Отчисления в страховые резервы 1.3. Расходы на ведение дела Операционной 2.1. Административно-управленческие расходы 2.2. Представительские расходы 2.3. Затраты на содержание персонала, объектов административного, управленческого и хозяйственного назначения 2.4. Затраты на продажу и размещение активов СТРАХОВОЙ ПОРТФЕЛЬ. Понятие страхового портфеля Страховой портфель – можно представить, как совокупность страховых рисков, как своеобразное табло деятельности конкретного страховщика. Термин страховой риск в Отечественном страховании обозначает: 1) Вероятность наступления ущерба в следствии стразового случая 2) Основу для построения страховых тарифов 3) Предполагаемое событие на случай наступление которого проводится страхование 4) Часть стоимости имущества, неохваченная страхованием и оставленная на ответственности страхователя 5) Конкретный объект страхования по степени вероятности – наступление ущерба Страховая совокупность – общность лиц или предметов, между которыми распределяется риск, иными словами имеется в виду совокупность страхователей, либо совокупность объектов страхования. Совокупность бывает: 1) Закрытая – совокупность, приток которых отсутствует (сезонные акции от страховых компаний). 2) Открытая – в отличии от закрытой имеет новый приток страхователя (распространенный тип совокупности). Страховой портфель – это фактическое количество застрахованных объектов или число договоров страхования, документально подтвержденных в делах страховщика. ТЕМА: СТРАХОВЫЕ РЕЗЕРВЫ. Страховые резервы – оценка неисполненных обязательств страховщика и одновременно являются для него источником средств. Страховые резервы, будучи размещенным в различных видах инвестициях, образует активы, которые являются гарантией исполнение обязательств в долгосрочной перспективе. Таким образом страховые резервы являются финансовыми ресурсами с различными возможностями использования, исходя из сроков договора. По видам страхования жизни: 1) Долгосрочные - (от 3-х лет и далее) можем инвестировать 2) Краткосрочные (в пределах 1 года) Для страхования жизни используются математические резервы, а по видам иным чем страхование жизни используются технические резервы. Страховые резервы – это оценка обязательств страховщика, выраженная в денежной форме по обеспечению предстоящих страховых выплат. Математические резервы – это разность между современной вероятной стоимостью будущих обязательств страховщика и современной вероятной стоимостью будущих обязательств страхователя. Такие резервы формируются по видам событий, на случай наступления которых проводится страхований жизни. Величина резервов по видам страхования жизни определяется по формуле:

Где R – размер резерва по виду страхования на отчетную дату.

RS - страховая Нетто премия, полученная за отчетный период i – годовая норма доходности в тарифной ставке Q - сумма выплат страхового обеспечения и выкупных сумм за отчетный период

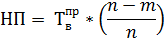

Технические резервы – являются обязательными по рисковым видам страхования делятся на: 1) Резервы премий 2) Резервы убытков разновидности стабилизационных резервов А также различают разновидности стабилизационных резервов Резервы убытков – формируются на тот случай, когда потребность в страховой выплате возникла в течении отчетного периода Резерв незаработанной премии – представляет собой часть премии по какому-либо договору страхования, соответствующее сроку страхования, выходящего за рамки данного отчетного периода. Например: Если договор страхования был заключен 1 января, сроком на 1 год, то по истечении этого года вся полученная по нему страховая премия считается заработанной в данном финансовой году. Если же аналогичный договор был заключен 1 июля, то лишь половина его срока действия приходится на отчетный период (год). Поэтому вторая половина премии соответственно сроку выходящему за рамки отчетного года будет считаться НЕ ЗАРАБОТАННОЙ. Порядок расчета страховых резервов. Расчет резерва не заработанной премии проводится отдельно по каждой учетной группе договоров. Величина резерва не заработанной премии определяется путем суммирования резервов не заработанных премий, рассчитанных по всем учетным группам договоров. Для расчета величины не заработанной премии могут использоваться следующие методики: 1) Proratotempores – соразмерно и сумма и времени. 2) Метод 1/24 3) Метод 1/8 Формулы для расчета резервов незаработанной премии методом Proratotempores, выглядит:

НП – незаработанная премия пр - премия n – срок действия конкретного договора m – число дней с момента вступления конкретного договора в силу до отчетной даты Резервы убытков: 1) Резерв заявленных но не урегулированных убытков – это оценка неисполненных на отчетную дату обязательств страховщика по осуществлению страховых выплат, включая сумму денежных средств, необходимых страховщику для оплаты экспертных, консультационных и иных услуг, связанных с оценкой размера и снижения ущерба, нанесенного имущественным интересом страхователя, возникших в связи со страховыми случаями, о факте наступления которых в установленном законе или договором порядке, заявлено страховщику в отчетном или предшествующих периодах. 2) Резерв произошедших но не заявленных убытков – является оценкой обязательств страховщика по осуществлению страховых выплат, включая расходы по урегулированию убытков, возникших в связи со страховыми случаями, произошедшими в отчетном периоде или предшествующих ему периодах, о факте наступления которых в установленном законом или договором порядке не заявлено страховщику в отчетном или предшествующих ему периодах.

ТЕМА: ФИНАНСОВАЯ УСТОЙЧИВОСТЬ СТРАХОВЩИКА. Гарантиями обеспечения финансовой устойчивости страховщика являются: 1) Страховые тарифы экономически обоснованные 2) Страховые резервы 3) Собственные средства 4) Перестрахование Их теории о сущности оценки финансовой устойчивости существует 2 подхода к понятию этой категории: 1) Оценка финансового состояния предприятия 2) Определенное состояние финансов предприятия Вывод: универсального подхода показателей оценки финансовой устойчивости не существует. На практике: при проведении оценки финансовой оценки страховщика целесообразно выбрать те показатели, которые соответствуют специфике данной отрасли экономики.

Страховое дело Газизов Ринат Рифович Литература: Федорова «Страховое дело»

Тема 1: История страхования 3 этапа развития страхования: 1. Дореволюционный этап – 1786г – создание страховой экспедиции, которая страхует огневые риски российских граждан. 1827г. – создание «Первого Российского от Огня Страховое Общество». Монополия на страхование на 20 лет крупные губернские города. 1835г. – «Второе Российское от Огня Страховое Общество». Монополия на страхование на 12 лет в 40 губерниях России. Появляется новое страховое общество «Жизнь». 1846 г. – страховое общество «Саламандра». Монополия на 12 лет земль Закавказья, Бессарабия, на Дону и Сибири. 1861г – отмена крепостного права и быстрое развитие страховой отрасли в России. К 1913 г. насчитывается более 20 страховых обществ и 3 иностранных представительства. 2. Советский этап – (объявляется монополия на страхование в целом). Страховая отрасль после событий 1917 года основывается на 3-х законодательных актах (декреты советской власти). Первый декрет – СНК РСФРС от 23 марта 1918 года «Об учреждении государственного контроля над всеми видами страхования кроме социального». Второй декрет – СНК РСФРС 13 апреля 1918 года «Об организации государственных мер борьбы с огнем» Третия декрет – СНК РСФРС 28 ноября 1918 г «Об организации страхового дела в Российской республике». Результат - 1929 г. Было застраховано у крестьян 97% строений, около 90% - живности, и порядка 80% -посевной площади. 1947-1948г - создается ГосСтрах – единственная страховая компания (внутреннее страхование), ИнгоСтрах – внешнее страхование. 1980-е года – закон о кооперации. Появляются новые страховые кооперации к конце 80-х годов. 3. Современный этап – 1990 и по настоящее время. Начало 90-х - количество страховых компаний – более 5000. Конец 90-х годов около 2500 страховых компаний. 1992г – акционирование ГосСтраха (переименование в РосГосСтрах). 1996г – постановление правительства РФ «О первоочередных мерах по развитию страхового дела в РФ».

Тема 2. Сущность страхования Страхование – это отношения по защите интересов граждан предприятий и государства от негативных последствий, чрезвычайных событий. Существует 2 основных требования к процессу материального производства: 1. Непрерывность 2. Бесперебойность Но существует 2 типа противоречий: 1. Между человеком и человеком 2. Между человеком и природой Следствие этих противоречий – наступление случайных событий, имеющих негативные последствия. Риск – это предполагаемое событие, имеющее негативные последствия, на случай наступления которого, проводится страхование. 2 требования к понятию риск: 1. Событие, которое рассматривается в качестве риска должно быть случайным. 2. Риск должен обладать признаками вероятности. Общество должно либо предупредить, либо возместить ущерб от случайных событий. Устранить ущерб – возместить и предупредить убыток, в результате наступления страхового случая (основная категория страхования). Для реализации этой категории нужны денежные средства, т.е. страховой фонд. Страхователь – это тот, кто страхует свой риск. Страховщик – это страховая компания, которая принимает риски на страхование. Страховой фонд Между Страхователем и Страховщиком заключается договор

Страховая премия (страховые взносы)

Страховая выплата Функции страхования: 1. Контрольная 2. Распределительная 2.1. Рисковая – страхователь всю ответственность передает страховщику 2.2. Предупредительная – предупредительные мероприятия 2.3. Сберегательная – сбережение жизненного уровня Правовая база страхования. 3 группы законодательных документов: 1 группа - общее законодательство – которое регламентирует деятельность всех субъектов РФ (Конституция РФ, Гражданское право, Уголовное право, Налоговый кодекс) 2 группа – специальное законодательство – (Закон об организации страхового дела в РФ, Закон об обязательном страховании гражданской ответственности владельцев транспортных средств (ОСАГО)) 3 группа – нормативный акт – предписания, постановления, распоряжения. ПССН – федеральная служба страхового надзора, на сегодняшний день – это МИНФИН. Контролирует страховую отрасль. 1. Лицензирование 2. Регистрация страховых компаний 3. Формирование резервов страховых 4. Размещение активов (инвестиций)

Классификация страхования. 2 формы: 1. Обязательная (в силу закона) 2. Добровольная В основе классификации отраслей страхования лежит объект страхования. Объект страхования – не противоречащие законодательству имущественные интересы (ИИ). Виды страхования: 1. Личное страхование – имущественные интересы, связанные со здоровьем, жизнью, трудоспособностью и пенсионным обеспечением. 2. Имущественное страхование – имущественные интересы, связанные с владением, пользованием и распоряжением движимым и недвижимым имуществом. 3. Страхование ответственности – имущественные интересы, связанные с возмещение страхователем причиненного им вреда личности или имуществу третьего лица. 4. Страхование предпринимательских рисков – имущественные интересы, связанные с результатами предпринимательской деятельности (убыток или не получение прибыли). 5. Перестрахование – имущественные интересы, связанные с возможностью не выполнения своих обязательств страховой компании. 6. Государственное социальное страхование (ГСС) 6.1. Обязательное медицинское страхование (ОМС) – имущественные интересы, связанные с затратами на восстановление здоровья. 6.2. Пенсионное страхование – имущественные интересы, связанные с потерей З/П по причине достижения пенсионного возраста. 6.3. Социальное страхование – имущественные интересы, связанные с социальным обеспечением граждан (потеря кормильца, по безработице и т.д.)

Тема 3. Организация страховой деятельности Страховой рынок – это особое социально-экономическая структура, определенная сфера денежных отношений, где объектом купли-продажи выступает страховая защита, а так же формируется спрос и предложение на нее. Субъекты страхового рынка: 1. Страховщик – это юридическое лицо, имеющее лицензию на страховую деятельность, принимающее риски на страхование и осуществляющее их сопровождение в силу закона (страховая компания). 2. Страхователь – это физическое лицо, юридическое лицо, орган исполнительной власти и прочее, которые передают свои риски на страхование страховщику и заключают с ним договор.

НЕ ПУТАТЬ СТРАХОВАТЕЛЯ, ЗАСТРАХОВАННОГО И ВЫГОДОПРЕОБРЕТАТЕЛЯ.

3. Посредники – страховые агенты (ищет клиентов для компании), страховые брокеры (предлагает выбрать компанию). Объект страхового рынка – это есть страховая услуга.

Цена страховой условия – это страховой тариф.

Страховая сумма – это определенная договором или установленная законом денежная сумма в пределах которой производится страховая выплата. Страховая выплата – это сумма ущерба, подлежащая возмещению. Страховой взнос – это плата за страхование. СВ=СС*СТ СВ - страховой взнос СС – страховая сумма СТ – страховой тариф

Популярное:

|

Последнее изменение этой страницы: 2016-03-25; Просмотров: 353; Нарушение авторского права страницы

– размер резерва на начало отчетного периода

– размер резерва на начало отчетного периода