|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Оценка эффективности инвестиций

Термин «дисконтирование» происходит от английского слова discount, которое можно перевести на русский язык как обесценивание. Этот же термин выражает и процесс приведения величины будущих доходов к текущей стоимости, к их ценности с точки зрения сегодняшнего периода. Считается, что сегодня деньги «дороже» будущих денег. Это связано с общей тенденцией наращения капитала. Между моментом начала осуществления капитальных вложений и моментом начала отдачи вложенных денежных средств в виде положительных потоков от реализации произведенной продукции проходит период, в течение которого средства «не работают», не дают отдачи. На протяжении этого периода средства связаны, «заморожены». Запаздывание отдачи вложенных средств во времени принято называть лагом . Это значит, что следует учитывать эффект изменения стоимости капитала во времени, воздействие фактора времени. Таким образом, воздействие фактора времени проявляется всегда, когда возникает лаг. Дисконтирование – это метод приведения будущих поступлений денежных средств (будущих доходов и расходов) к текущей (на расчетный момент) стоимости. Дисконтирование будущих поступлений используется для того, чтобы определить их «стоимость» в настоящее время. Разница между будущей суммой доходов и их текущей стоимостью составляет цену, которой оцениваются неудобства, связанные с отказом от использования данной суммы в настоящее время. Приведение текущих денежных потоков к будущему моменту времени называется капитализацией. То есть капитализация есть определение будущей стоимости текущих денежных средств. Процесс, в котором заданы исходная сумма и процентная ставка, в финансовых вычислениях называется процессом наращения (капитализацией) (рис. 4.4). Процесс, в котором заданы ожидаемая в будущем к получению (возвращаемая) сумма и коэффициент дисконтирования, называется процессом дисконтирования (рис. 4.5).

Настоящее

Капитализация Рисунок 4.4. – Капитализация денежного потока Будущее

Настоящее

Дисконтирование Рисунок 4.5. – Дисконтирование денежного потока В первом случае речь идет о движении денежного потока от настоящего к будущему, во втором – о движении от будущего к настоящему. Период времени, за который оценивается эффективность инвестиций, называется горизонтом расчета. Чаще всего при расчетах экономической эффективности инвестиций рассматривают денежные потоки за финансовый год. Частота рассмотрения движения денежных потоков называется расчетным периодом. Начальным годом горизонта расчета, как правило, считается год начала финансирования работ по осуществлению проекта. Конечный год горизонта расчета может быть определен нормативным сроком использования оборудования (активной части основных фондов) или плановым (нормативным) сроком обновления продукции. При отсутствии таких нормативов окончание горизонта расчета устанавливается с учетом специфики вида экономической деятельности. В случае если учет денежных потоков производится чаще, чем за год, при достаточно малых сроках реализации проекта, а так же в условиях высокой инфляции в качестве расчетного периода может приниматься квартал, месяц. Два понятия – капитализация и дисконтирование – выражают прямой и обратный процессы. Первое понятие определяет увеличение первоначальной величины денежных средств за счет присоединения начисленных процентов при движении от текущего момента времени к будущему. Второе понятие – обесценение будущих денежных сумм при приведении их к текущему моменту времени. Математический аппарат для количественного выражения при наращении – коэффициент капитализации (Kk) (коэффициент сложных процентов); при дисконтировании – коэффициент дисконтирования (Кt):

где Д – процентная ставка (ставка дисконтирования) за период (год, квартал, месяц); t – количество расчетных периодов (лет, кварталов, месяцев). Различие заключается только в определении фактора Д, который в формуле сложных процентов является процентной ставкой, а в формуле коэффициента дисконтирования – ставкой дисконта. При приведении различных во времени денежных потоков к одному моменту времени на трансформацию величины денежного потока существенное влияние оказывает количественное выражение ставки дисконта. В качестве процентной ставки можно использовать средние процентные ставки по долгосрочным кредитам, средние депозитные ставки, ставку рефинансирования Национального банка Республики Беларусь. При осуществлении кредитных банковских операций различают ставки, по которым выплачивает процент коммерческий банк своим кредиторам, и ставки, под которые банк дает ссуды инвесторам. Банковский процент представляет собой процентную ставку, или цену, которую выплачивает банк собственнику финансовых ресурсов за временное пользование последними. Собственник капитала предоставляет банку в пользование свои ресурсы, помещает их на депозит, за что банк начисляет проценты по депозитной ставке. Ставка платы за кредит – это цена кредита, которую уплачивает банку пользователь этого кредита или инвестор. Эта ставка по своей величине больше ставки банковского процента на величину банковской маржи. При определении величины ставки дисконта следует принимать во внимание два фактора: во-первых – принадлежность инвестиций с точки зрения собственности, и, во-вторых, – продолжительность периода кредитования. В том случае, если инвестируется собственный капитал, т.е. капитал уставного фонда, акционерный капитал, или реинвестируется чистая прибыль предприятия, то ставка дисконта должна быть принята на уровне депозитного банковского процента. В случае привлечения заемного капитала инвестору необходимо вернуть его с процентом. Наращение кредита происходит по ставке платы за кредит, которая больше банковского процента на величину банковской маржи. Поэтому в случае привлеченного капитала на условиях кредита необходимо ставку дисконта принимать на уровне ставки платы за пользование кредитом. Следует учитывать и второй фактор – период кредитования. Если период кредитования меньше расчетного периода, то потребуется определение двух значений ставок дисконта для двух отрезков расчетного периода. Первый отрезок – от начала расчетного периода (допускаем, что это и начало периода кредитования) до момента возврата кредита; второй отрезок – от момента возврата кредита до окончания расчетного периода. Расчеты производятся последовательно по каждому расчетному периоду (году, кварталу, месяцу), причем предполагается, что инвестиционные затраты (капвложения) производятся в начале периода, а инвестиционные результаты (чистый доход) получаются в конце периода. В переводе с английского PresentValue (PV) обозначает настоящую или текущую стоимость, т.е. стоимость будущих денежных величин, приведенных к текущему времени путем их дисконтирования. При оценке инвестиционного проекта инвестору приходится сопоставлять сегодняшние затраты и будущие доходы, суммировать финансовые итоги разных лет. Перед сложением и сопоставлением указанных потоков денежных средств эти потоки принято дисконтировать, т.е. приводить в сопоставимый вид на какой-либо конкретный момент времени; либо на год начала строительства, либо на текущий момент, либо на год начала получения доходов. Приведение будущих доходов к сопоставимому виду заключается в дисконтировании этих денежных средств с применением обоснованной процентной ставки. В случае дисконтирования единичной величины денежных средств, относящихся к одному какому-либо году t в будущем, используется зависимость:

где

t - порядковый номер года в будущем;

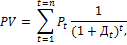

В том случае, если приводится к текущему времени поток ежегодных сумм за ряд лет формула приведения имеет вид:

где n – число расчетных периодов за весь горизонт расчета;

Оценка эффективности инвестиционного проекта является одним из этапов разработки бизнес-плана. Показатели эффективности инвестиционных проектов утверждены постановлением Министерства экономики Республики Беларусь от 31.08.2005 г. № 158 «Об утверждении правил по разработке бизнес-планов инвестиционных проектов». Оценка эффективности инвестиций базируется на сопоставлении ожидаемого чистого дохода от реализации проекта с инвестированным в проект капиталом. В основе метода лежит вычисление чистого потока наличности, определяемого как разность между чистым доходом по проекту и суммой общих инвестиционных затрат и платы за кредиты (займы), связанной с осуществлением капитальных затрат по проекту. На основании чистого потока наличности рассчитываются основные показатели оценки эффективности инвестиций: чистый дисконтированный доход, индекс рентабельности (доходности), внутренняя норма доходности, динамический срок окупаемости. Для расчета этих показателей применяется коэффициент дисконтирования, который используется для приведения будущих потоков и оттоков денежных средств за каждый расчетный период (год) реализации проекта к начальномупериоду времени. При этом дисконтирование денежных потоков осуществляется с момента начала финансирования инвестиций. Коэффициент дисконтирования в расчетном периоде (году) (Kt):

где t – период (год) реализации проекта. Как правило, коэффициент дисконтирования рассчитывается исходя из средневзвешенной нормы дисконта с учетом структуры капитала. Например, выбор средневзвешенной нормы дисконта (Дcp) для собственного и заемного капитала может определяться по формуле

где

На первом отрезке расчетного периода ставка дисконта должна рассчитываться как средневзвешенная по доле кредита и собственных средств инвестора в суммарной величине инвестированного капитала. Рассчитанная таким образом ставка дисконта применяется для дисконтирования всего чистого дохода и определения его текущей стоимости. Например, структура инвестиций представляет собой 70% заемных средств и 30% собственного капитала. Инвестор должен выплатить проценты за пользование кредитом из расчета 16% годовых, а на собственный капитал намеревается получать не ниже банковского процента – 12% годовых. Ставка дисконта в этом случае, взвешенная по доле кредита и собственного капитала, составит для условий примера 14, 8% (0, 148). Следует подчеркнуть, что данная ставка не предусматривает погашение основной суммы кредита. Эта ставка только показывает «цену» за использование собственного и заемного капитала, и вся сумма дисконтированной стоимости распределяется пропорционально доле в инвестициях между кредитором и собственником капитала. После погашения кредита, ставка дисконта должна приниматься на уровне банковского процента. Допускается принятие ставки дисконтирования на уровне ставки рефинансирования Национального банка Республики Беларусь при проведении расчетов в национальной валюте или фактической ставки процента по долгосрочным валютным кредитам банка при проведении расчетов в условных единицах. В необходимых случаях может учитываться надбавка за риск, которая добавляется к ставке дисконтирования для безрисковых вложений. Обстоятельная оценка приведенных выше подходов и методических приемов исчисления показателей экономической эффективности капитальных вложений, составляющих основную сумму инвестиций, свидетельствует, что они остаются весьма актуальны и их применение вполне оправдано. Так как, изменение экономической внешней и внутренней среды дополняется массой проводимых на общегосударственном уровне мероприятий по реформированию экономики и созданию рыночных механизмов регулирования экономических процессов. Однако, в условиях активизации международной экономической интеграции и глобализации мировой экономики, ростом международной конкуренции рыночного давления на белорусский рынок стран Западной Европы и других стран, методология оценки эффективности инвестиций должна учитывать современные тенденции развития в целом национальной экономики и специфику каждой отдельной отрасли.

Стратегия принятия решения

Принятие решений – составная часть любой управленческой функции. Любое решение – это сложный процесс, включающий несколько этапов: - постановка проблемы; - формулировка ограничений и критериев для принятия решения; - выявление альтернатив; - оценка показателей; - окончательный выбор. После того, как будут рассчитаны показатели эффективности инвестиционных проектов, необходимо принять решение об инвестировании. Для этого нужно выбрать основной показатель, т.е. параметр, по которому будет приниматься решение, и определиться с его граничными значениями. Для получения полной картины определяются вспомогательные показатели, и если это необходимо для них также устанавливаются предельные (минимальные или максимальные) уровни. Большинство компаний для повышения надежности при выборе вариантов инвестиционного проекта ориентируются не на один, а на несколько показателей (таблица 4.3).

Таблица 4.3 – Частота применения параметров эффективности инвестиций в США

Если при определенной процентной ставке в наличии есть неограниченная сумма капитала и несколько вариантов инвестиций, не исключающих друг друга, то реализуются все инвестиции, которые представляются положительными. Проблемы появляются при ограниченности инвестиционных ресурсов, и в том случае, когда проекты взаимно исключают друг друга. В целом, при применении методов расчета инвестиционных проектов возникают дополнительные трудности: 1. предполагается прогнозируемость отдельных параметров. Неопределенность исходных данных должна определяться дополнительно в анализе чувствительности рынка и расчетах рисков и учитываться в инвестиционных проектах; 2. существует проблема выбора правильной калькуляционной ставки, корректной базы сравнения. При частных решениях отсутствует информация о стоимости инвестиционных ресурсов, затруднительно определить калькуляционную ставку для высвобождающихся финансовых средств. Проект финансируется, как правило, нетолько собственным, но и сторонним капиталом. Средневзвешенная величина процентной ставки постоянно меняется, так как соотношение собственного и заемного капитала постоянно меняется во времени; 3. на действующем предприятии отчасти невозможно или не имеет смысла приписывать выплаты и особенно поступления к определенным инвестициям. Если, например, запланирована замена осветительного оборудования, то все поступления практически зависят от него. Трудности связаны с горизонтальной взаимозаменяемостью (рентабельность данного варианта зависит от других инвестиций, осуществляемых одновременно) и с вертикальной взаимозаменяемостью (какие инвестиции добавятся). Поэтому изолированной экономической эффективности каждого вложения средств не существует. Из-за взаимозависимостей практически невозможно приписать выплаты и поступления к отдельным объектам; 4. противоречивость отдельных критериев осложняет решение при выборе альтернативных вариантов. Учесть все аспекты (в большей или меньшей степени) можно только в рамках полного проектного исследования. В этом случае нужно назвать возможность вложения текущих избытков финансовых средств. Для этого часто используют индекс рентабельности. Он меньше пригоден для оценки отдельных инвестиций, но имеет преимущество при сравнении инвестиционных альтернатив, составлении инвестиционных программ. Положительные значения чистой дисконтированной стоимости дают положительное значение индекса рентабельности, так что этот критерий при частных решениях не дает дополнительной информации. При выборе альтернативных проектов в первую очередь должны быть реализованы те, у которых уровень рентабельности выше. Ведь именно индекс рентабельности показывает уровень отдачи на каждый рубль инвестированных средств. Предприятие в хозяйственной практике может использовать различные источники финансирования с различными затратами. Точно так же, как распределяют по рангам альтернативные проекты согласно уменьшающейся внутренней норме доходности (рис. 4.6), можно проранжировать и источники финансирования, в порядке увеличения процентной ставки.

Внутренняя норма доходности

Оптимум

Потребность в капитале

Рисунок 4.6. – Определение проектов, пригодных для реализации Из инвестиционных альтернатив реализуются сначала те, у которых самая высокая доходность, а из финансовых альтернатив используются прежде всего те, которые требуют наименьших затрат (в первую очередь собственный капитал). Точка оптимума одновременно определяет и инвестиционную программу и предельное финансирование. Для простоты построения графика исходят из плавных кривых. При ступенчатых линиях, вследствие неделимости отдельных инвестиционных планов, однозначного решения, как правило, не существует.

Популярное:

|

Последнее изменение этой страницы: 2016-03-25; Просмотров: 2129; Нарушение авторского права страницы

– коэффициент капитализации;

– коэффициент капитализации;

– текущая ценность некоторой суммы денежных средств;

– текущая ценность некоторой суммы денежных средств;  – денежная единичная величина, относящаяся к t-му году в будущем;

– денежная единичная величина, относящаяся к t-му году в будущем;  – ставка дисконта (в долях единицы);

– ставка дисконта (в долях единицы);  количестве лет t.

количестве лет t.

, – ставка дисконта в t-м расчетном периоде.

, – ставка дисконта в t-м расчетном периоде.

– ставка дисконтирования (норма дисконта);

– ставка дисконтирования (норма дисконта);

– процентная ставка на собственные средства;

– процентная ставка на собственные средства;  – доля собственных средств в общем объеме инвестиционных затрат;

– доля собственных средств в общем объеме инвестиционных затрат;  процентная ставка по кредиту;

процентная ставка по кредиту;  доля кредита в общем объеме инвестиционных затрат.

доля кредита в общем объеме инвестиционных затрат.