|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

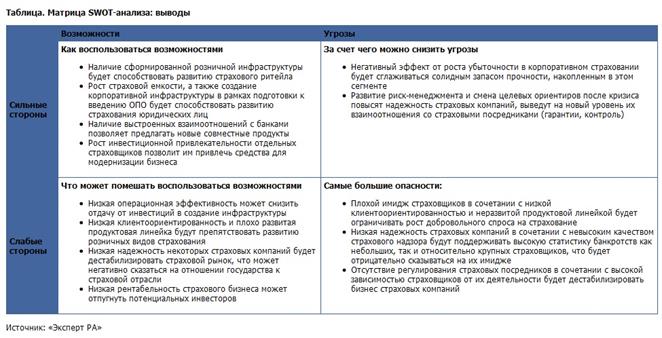

Чтобы оценить перспективы развития российского страхового рынка, можно провести SWOT-анализ страховой отрасли, выявив ее слабые и сильные стороны, возможности и угрозы. ⇐ ПредыдущаяСтр 6 из 6

Strengths (сильные стороны) · Сформированная инфраструктура розничного страхования

· Высокодоходный сектор корпоративного страхования крупного бизнеса

· Налаженные взаимоотношения с кредитными организациями

· Консолидация и реорганизация страхового бизнеса

· Опыт кризиса 2009 года

Weaknesses (слабые стороны) · Низкая капитализация

· Низкая клиентоориентированность бизнеса Сложившаяся модель бизнеса страховых компаний ориентирована не на страхователей, а на страховых посредников. Страхователь выступал в качестве пассивного участника сделки, так как развитие страхования шло за счет обязательных и вмененных видов страхования. Низкая клиентоориентированность бизнеса страховщиков проявляется в негибкой и неудобной для страхователя линейке страховых продуктов, низком уровне предоставляемого сервиса и невысоком качестве урегулирования убытков. · Крайне высокие расходы на ведение дела Показатель доли расходов на ведение дела российских страховщиков – один из самых высоких в мире. По данным «Эксперт РА», в 1-ом полугодии 2011 года у трети страховых компаний доля РВД превышала 50%, у четверти – была выше 60%. Основные составляющие высоких расходов на ведение дела – запредельно высокие комиссии страховым посредникам и низкая операционная эффективность. · Невысокая рентабельность бизнеса

· Низкий уровень надежности Надежность российского страхового рынка, хотя и восстановилась после кризиса, но все еще находится на невысоком уровне. Наиболее значимые риски – страховые, рыночные и кредитные. Страховые компании пожинают плоды демпинга в виде убытков от страховой деятельности, несут потери на фондовом рынке и в результате дефолтов контрагентов. · Невысокий уровень квалификации персонала Невысокий уровень квалификации персонала страховых компаний сдерживает модернизацию бизнеса страховщиков. Opportunities (возможности) · Невысокий уровень проникновения страхования

В 2010 году для российского страхового рынка открылись новые перспективы – интерес к развитию страховой отрасли проявился на уровне высшего руководства страны. В результате был принят закон об обязательном страховании ответственности владельцев опасных объектов (225-ФЗ), проведена реформа существующей системы сельскохозяйственного страхования с государственной поддержкой (260-ФЗ).

В последние годы существенные позитивные изменения произошли и в системе надзора за страховыми компаниями. Была создана цивилизованная процедура банкротства страховой компании (поправки в закон «О несостоятельности (банкротстве)»), в четыре раза увеличены требования к минимальному размеру УК страховщиков (с 1-го января 2012 года). В начале 2011 года началась реформа страхового надзора – ФССН была присоединена к ФСФР, которая получила ряд функций, в том числе по определению требований к отчетности, предоставляемой в порядке надзора.

Повышение интереса к страховой отрасли со стороны государства привело к росту инвестиционной привлекательности отдельных страховых компаний, что сказалось на некотором увеличении числа сделок M& A. В конце августа Россельхозбанк приобрел страховую компанию «Газгарант». В сентябре стало известно о покупке компанией РЕСО-Гарантия 25% акций компании ВСК. Тогда же появилась информация о покупке СК «Отечество» финансовой корпорацией «Открытие». В октябре Сбербанк объявил о покупке страховщика жизни – компании «Альянс Лайф». Threats (угрозы)

Нестабильность на мировых финансовых рынках может негативно сказаться на динамике ВВП, объемах банковского кредитования и потребительской активности. В конечном итоге это отразится на замедлении темпов восстановления спроса на добровольные и вмененные виды страхования (автострахования, страхования залогового имущества, страхования от несчастных случаев в рамках потребительского кредитования, страхования грузов, страхования выезжающих за рубеж и так далее). В случае если реализуется негативный вариант развития событий, то падение страховых взносов приведет к повторению сценария нехватки ликвидности и новой волне банкротств страховых компаний.

Существующая система требований к страховым компаниям не позволяет ограничить появление страховых и финансовых пирамид, что представляет значительную угрозу стабильности страхового рынка. Отсутствие системы раннего предупреждения банкротств страховых компаний приводит к тому, что лицензии приостанавливаются и отзываются уже по факту наличия жалоб со сторон страхователей, когда изменить ситуацию и восстановить платежеспособность страховщика практически не возможно.

Специфика российского страхового рынка заключается в высокой зависимости бизнеса страховых компаний от страховых посредников – агентов и брокеров. Доля прямых продаж в страховой рознице невелика. Поэтому стабильность страхового рынка зависит от стабильности положения страховых посредников. Отсутствие надзора за страховыми посредниками (за исключением немногих классических страховых брокеров) является существенным фактором, дестабилизирующим рынок. По итогам опроса страховщиков – лидеров рынка, кредитные риски, в том числе кредитные риски страховых посредников, были названы в числе трех самых значимых рисков российского страхового рынка.

Демпинг на российском страховом рынке, усилившийся в период кризиса, заложил «мину замедленного действия» под бизнес российских страховщиков. В страховой рознице последствия демпинга проявились уже в 2010 году, в результате чего тарифы в автостраховании были все-таки скорректированы. В корпоративном страховании демпинг продолжается до сих пор, что приводит к снижению качества перестрахования, а также уменьшению технического результата от страховой деятельности. Страховые риски, напрямую связанные с использованием неадекватных страховых тарифов, считаются самыми значимыми рисками на российском страховом рынке.

Страховые схемы, появление и крах страховых пирамид, ужесточение политики урегулирования убытков страховых компаний – все это негативно влияет на имидж страховщиков в глазах их клиентов. Как показывают социологические опросы, по мнению многих потенциальных страхователей, обман страховой компании не является преступлением. Развитию страхового мошенничества способствуют «белые пятна» в уголовном законодательстве, существующая судебная практика, лишь в исключительных случаях наказывающая страховых мошенников, отсутствие единой базы по страховым случаям по клиентам страховых компаний. Активные действия страховых мошенников способствуют росту расходов страховых компаний. В конечном счете, они отражаются на добросовестных страхователях, вынужденных платить завышенные страховые премии. Мошенничество как со стороны страхователей, так и со стороны страховщиков приводит к взаимному недоверию и негативно влияет на добровольный спрос на страхование. Взаимовлияния слабых и сильных сторон, возможностей и угроз приведены в таблице.

ЗАКЛЮЧЕНИЕ В настоящее время страхование имеет большое значение как в жизни отдельного человека, деятельности организаций, так и в существовании государства в целом. Страхование является еще одним средством обеспечения уверенности населения в своем будущем. Но, как и в любой системе, в страховании существует ряд проблем. Перспективы развития отечественной системы страхования в решающей степени определяются закономерностями функционирования сложившейся в течение последних 20 лет модели российской экономики. В период своего расцвета (1970-80-е годы) российское страхование было инструментом экономической политики государства. Оно развивалось, главным образом, как важная часть государственной фискальной системы, часть механизма формирования и расходования государственного бюджета, имевшего сильную инвестиционную и «социально-защитную», направленность. Одновременно страхование успешно выполняло важные функции по защите хозяйствующих субъектов и населения от рисков. В Пермском крае в 2009-10 г. наблюдалось существенное падение почти всех показателей страхового рынка, но по итогам 2011 г. эти показатели повышаются. Значит, страховщики начинают «приходить в себя» после кризиса. Развитию страхования в Пермском крае мешают многие факторы, они сопоставимы с общероссийскими проблемами. Такими, как: • Вступление РФ во Всемирную Торговую Организацию • Демпинг • Увеличение уставного капитала для страховых компаний • Ухудшение имиджа • Высокие расходы на ведение дел (РВД) SWOT – анализ показал, что если воспользоваться сильными сторонами, то будет возможно следующее:

Таким образом, можно подвести итог о том, что в настоящее время российский рынок страхования развивается высокими темпами, повышаются все показатели. Но также существует множество угроз, избежав которых, можно будет улучшить свое состояние и поднять свои позиции на мировом рынке. СПИСОК ЛИТЕРАТУРЫ

1. Налоговый кодекс Российской Федерации. Часть вторая от 05.08.2000 года №117-ФЗ (в ред. от 28.12.2010). 2. Федеральный закон «О страховых взносах в Пенсионный Фонд Российской Федерации, Фонд Социального Страхования Российской Федерации, Федеральный Фонд Обязательного Медицинского Страхования и Территориальные Фонды Обязательного Медицинского Страхования» от 24.07.2009 №212-ФЗ (в ред. от 28.12.2010 №432-ФЗ). 3. Закон РФ от 27 ноября 1992 г. N 4015-I " Об организации страхового дела в Российской Федерации" 4. Орланюк-Малицкая Л.А. Страхование. – М., 2010. – 828 с. 5. Балабанов И.Т. Балабанов А.И. Страхование. - М., 2007. – 387 с. 6. Белых В.С. Страховое право. - М., 2007. – 518 с. 7. Вещунова Н.Л. Инвестиционный анализ в страховых организациях. -М., 2010 – 325 с. 8. Кулешова А. Б. Страхование. - М., 2008. -580 с. 9. Фомичев Л.П. Комментарии к развитию страхового рынка. - М., 2009. – 68 с. 10. Шахова В.В. Страхование. М., 2011. – 582 с. 11. Куклин А.А., Шипицина С.Е. Страховой рынок Пермского края: состояние и перспективы развития. – Екатеринбург, 2011. – 171 с. 12. Ютов Г.Н. Кризис – это возможность роста // Деловое Прикамье. 2010. 13. Princeton Partner Group. Рынок страхования России: тенденции и перспективы, октябрь 2010. 14. Винник И.С., Машкарина Л.В. Анализ рисков мошенничества в страховании // www.uresearch.psu.ru. 15. Основные страховые показатели за 2010 год. Аналитика Росгосстраха // www.rgs.ru. 16. Панджариди В. Бесплатный сыр // Пермский обозреватель. 16.02.2010. 17. Федеральная служба по финансовым рынкам России // www.fcsm.ru 18. Пермский край в цифрах. Территориальный орган Федеральной службы государственной статистики по Пермскому краю // www.permstat.gks.ru. 19. Сводка дорожно-транспортных происшествий. УГИБДД ГУВД по Пермскому краю // gibdd.perm.ru. 20. Страхование в России // www.allinsurance.ru. 21. Экoнoмичеcкoе и coциaльнoе пoлoжение Пермcкoгo крaя в 2010г. Пермьстат // permstat.gks.ru. 22. Рейтинговое агентство Эксперт РА // www.raexpert.ru

Популярное:

|

Последнее изменение этой страницы: 2016-03-26; Просмотров: 1865; Нарушение авторского права страницы