|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Вопрос №1. Сущность и функции бухгалтерского учета.Стр 1 из 4Следующая ⇒

Лекции по дисциплине «Бухгалтерский учет» Раздел 1. « Основы бухгалтерского учета» по специальности 38.02.06 «Финансы» (базовая подготовка)

Преподаватель _____________________ /Н.В.Вишневецкая/

Тема №1. Сущность и содержание бухгалтерского учета. Вопрос №1. Сущность и функции бухгалтерского учета. Бухгалтерский учёт - в соответствии с законом " О бухгалтерском учёте" представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении, путём сплошного непрерывного документального учёта всех хозяйственных операций. Для этого используют учетные измерители: натуральные, трудовые, денежные. Натуральные измерители отражают вес, длину, количество, объем и другие количественные характеристики имущества предприятия. Трудовые измерители отражают количественные показатели учета времени и труда на производство продукции, трудоемкость, производительность труда, начисление заработной платы. Денежный измеритель отражает денежную оценку имущества, обязательств, хозяйственных операций для бухгалтерской отчетности. С его помощью определяются финансовые результаты деятельности предприятия. Бухгалтерский учет – связующее звено между хозяйственной деятельностью и людьми, что помогает принимать качественные решения на основе информации, которую создает и передает система бухгалтерского учета. Функции бухгалтерского учета. 1. Контрольная функция – обеспечивает контроль за сохранностью, наличием и движением предметов труда, средств труда, денежных средств, за правильностью и своевременностью расчетов с государством и его службами. С помощью учета осуществляются три вида контроля: предварительный, текущий и последующий; 2. Функция обратной связи - обеспечивает персонал предприятия данными о деятельности организации и является базой для разработки планов. 3. Информационная функция – является одной из главных функций, так как является источником информации для всех подразделений предприятия и вышестоящих организаций. Информация должна быть достоверной, объективной, своевременной и оперативной; 4. Аналитическая функция предусматривает качественный анализ деятельности организации на основе достоверной, своевременной и обоснованной информации. Аналитическая функция позволяет конкретизировать показатели, характеризующие результаты работы предприятия, ресурсное обеспечение, ценовую политику. Это помогает принимать обоснованные решения относительно финансового положения организации, ее конкурентоспособности на рынке и перспектив развития. 5. Обеспечение сохранности имущества - выполнение этой функции зависит от действующей системы учета, от наличия специализации, складских помещений, которые оснащены организационной техникой. Вопрос №2. Принципы и задачи бухгалтерского учета. Успешная деятельность организации, во многом зависит от грамотности ведения бухгалтерского учета, для обеспечения которой необходимо точно соблюдать все общепринятые принципы бухгалтерского учета. Существует следующая классификация принципов бухгалтерского учета: 1. Принцип денежного измерения – в бухгалтерских отчетах информация всегда должна быть выражена в едином денежном измерителе (в валюте страны нахождения предприятия); 2. принцип обязательного документирования – непрерывное, сплошное, документально обоснованное и достоверное отражение учитываемых объектов, которые вытекают из одновременно совершающихся в организации различных операций. Эти операции, в свою очередь, отражают постоянно возобновляемый кругооборот всех средств организации и непрерывную смену их форм; 3. принцип двусторонности или двойной записи – заключается по источникам формирования и по признаку размещения с выполнением равенства в обеих группах бухгалтерского учета; 4. принцип автономности организации – в целях сохранения объективности учета бухгалтерских счетов, на которых отражаются все хозяйственные операции организации, ведется обособленно от счетов, которые предназначены непосредственно для учета лиц, связанных с данной организацией. Разделение бухгалтерских счетов организации и ее владельцев (юридических лиц) считается принципом автономности организации; 5. принцип действующей организации – любая создаваемая организация должна существовать (функционировать) и быть постоянно действующим производством; 6. принцип учета по стоимости – активы учитываются по цене приобретения, т. е. по стоимости. Она является основной базой для учета актива в бухгалтерском учете в течение всего времени его существования. Ориентируясь на эти правила, собственные активы и в балансе числятся по первичной цене (по цене приобретения), и независимо от срока их нахождения на предприятии он не переоцениваются, а вновь создаваемая продукция оценивается по сложившейся стоимости затрат в момент ее выпуска; 7. принцип учетного периода: бухгалтерский учет ведется по учетным периодам, которыми принято считать календарные периоды; 8. принцип консерватизма (осторожности) – несомненно, руководители предприятия всегда хотят дела производства представлять в лучшем виде. Но это не всегда согласуется с реальностью. Предварительное поступление доходов в течение отчетного периода нельзя засчитывать в доходы, уже принадлежащие предприятию, если окончательное исполнение операции выходит за пределы отчетного периода. Их лучше отнести к доходам будущих периодов. В случае, если предприятие понесло расходы, а документально не определена окончательность операции (возможно, эти затраты будут возвращены), то их следует засчитывать в расходы будущих периодов, чтобы не искажать истинные показатели по прибыли. Значит, при получении прибыли или выполнении расходов нужно иметь веские доказательства их правомерности. Отсюда следует, что принцип консерватизма имеет две стороны: а) доход признается только тогда, когда имеется на то обоснованная уверенность; б) расход признается, как только возникает обоснованная возможность; 9. принцип реализации – определяет сумму дохода, которая должна быть признана от конкретной продажи в этот период. Так как товар может быть продан по цене выше его стоимости и ниже, в рассрочку и до оплаты, то сумму реализации следует корректировать на предполагаемую сумму безнадежных долгов; 10. принцип увязки – указывает на следующее: если какое-либо событие влияет как на доход, так и на расходы, то воздействие на каждый из них должно быть признано в одном учетном периоде. Затраты на производство продукции входят в себестоимость продукции того отчетного периода, к которому они относятся, независимо от времени оплаты, а прибыль определяется как разница между выручкой от реализации и затратами на ее производство. Из вышесказанного следует, что затраты на производство должны быть включены в себестоимость в том периоде, в котором определена выручка от реализации; 11. принцип последовательности – предприятия могут самостоятельно выбирать метод учета, но с условием соблюдать его в течение достаточно долгого времени (не менее года), пока не возникнут достаточно веские причины для его изменения. В противном случае возникнет ситуация несоизмеримости показателей; 12. принцип существенности – устанавливает, что незначительные события могут не приниматься во внимание, но вся важная информация должна быть раскрыта полностью. Вопрос №3. Пользователи бухгалтерской информации в рыночной Экономике. Пользователем бухгалтерской информации признается любое юридическое или физическое лицо, заинтересованное в информации об организации. Заинтересованными пользователями могут быть инвесторы, работники, заимодавцы, поставщики и подрядчики, покупатели и заказчики, органы власти и общественность в целом. Пользователей бухгалтерской информации можно подразделить на две основные группы: внутренние и внешние Внутренние пользователи – лица, занятые в аппарате управления, собственники, менеджеры, которым необходима учетная информация для осуществления планирования, контроля и оценки деловых отношений. Администрация пользуется учетной информацией на всех стадиях принятия управленческих решений: при планировании, контроле и оценке эффективности самой функции управления. Все действия администрации направлены на обеспечение финансовой устойчивости фирмы. Персонал фирмы нуждается в учетной информации о финансовой устойчивости предприятия, прежде всего в части полноты и своевременности выплаты заработной платы, социальных пособий, перспективы дальнейшей занятости на производстве. Внешние пользователи – сторонние потребители информации с прямыми или косвенными финансовыми интересами. Внешних пользователей можно разделить на три большие группы: Пользователи, имеющие прямой финансовый интерес к данному предприятию. К ним относятся: заимодавцы, кредиторы, поставщики и покупатели, будущие акционеры, которых интересуют вопросы компенсации на вложенный капитал: возврат займов, включая проценты, возмещение договорной цены товара, получение дивидендов, получение денежных средств от продажи ими продукции (выполнения работ, оказания услуг); Пользователи, не имеющие прямого финансового интереса: налоговые органы, профессиональные участники фондового рынка (дилеры, брокеры), органы управления экономикой (Министерство финансов, Министерство экономики и др.).

Рисунок 1.1 - Пользователи бухгалтерской информации Основная задача налоговых органов – сбор налогов, таможенных пошлин, штрафов, пени, неустоек. Профессиональных участников фондового рынка интересует доходность (котировка) ценных бумаг эмитента и особенно – степень риска, связанная с приобретением акций. Спрос и предложение на ценные бумаги эмитента определяется в зависимости от его финансовой устойчивости. Органы управления экономикой занимаются изучением финансовой информации для прогнозирования развития отдельных производств и отраслей народного хозяйства, определению темпов роста, расчету национального дохода и других показателей. Пользователи без финансового интереса. В составе внешних пользователей бухгалтерской информации выделяются профессиональные союзы, аудиторские и консалтинговые фирмы, наемные работники, государственные учреждения и др. Профсоюзы изучают финансовые отчеты фирм на предмет обоснованности и целесообразности заключаемых коллективных договоров, их пролонгации. Государственные учреждения на региональном уровне, население интересуются финансовой отчетности с точки зрения финансового состояния предприятий и их способности решать социально-экономические проблемы в границах отдельных районов, поселков и пр.

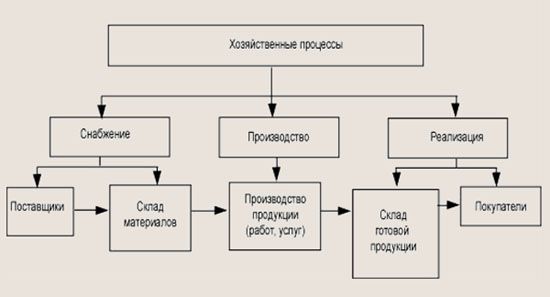

Рис. 1.4. Объекты бухгалтерского учета Хозяйственные средства — это средства предприятия, которые находятся в его распоряжении и используются им для осуществления своей деятельности. Они постоянно находятся в движении, так как включены в кругооборот хозяйственных операций. В этом кругообороте можно выделить три основных процесса: снабжение, производство и реализацию (рис. 1.5). Причем процессы снабжения и реализации в свою очередь составляют процесс обращения. Предприятия постоянно осуществляют процесс производства и принимают участие в процессе обращения. В процессе снабжения у поставщиков приобретаются оборудование, сырье, материалы, которые необходимы для изготовления продукции, выполнения работ. Материальные запасы, как правило, приобретаются в больших объемах и поэтому поступают сначала на склады предприятий, а затем уже используются в производстве. Процесс производства является основой деятельности предприятия. При его осуществлении используют:

Результатом процесса производства является готовая продукция, поэтому можно сказать, что уже на стадии производства закладывается будущая прибыль предприятия. Процесс реализации представляет собой третью стадию кругооборота хозяйственных средств предприятия. Его задачей является продажа продукции покупателям в целях получения денежных средств для возмещения затрат на производство и реализацию продукции, а также прибыли в составе выручки от реализации. За счет полученной выручки предприятие приобретает новые партии материалов, выплачивает заработную плату своим работникам, вновь производит продукцию и продает ее покупателям. Таким образом, повторяется цикл производственной деятельности предприятия.

Рис. 1.5. Схема основных хозяйственных процессов Рис. 1.6. Состав хозяйственных средств предприятия

Рис. 1.7. Состав источников образования хозяйственных средств

Тема 2. Бухгалтерский баланс. План счетов бухгалтерского учета. Классификация счетов бухгалтерского учета.

Единый план счетов бухгалтерского учёта, его назначение и принципы построения. План счетов - это систематичный перечень счетов бухгалтерского применяемый в промышленности, сельском хозяйстве, строительстве, торговле. В настоящее время применяется план счетов бухгалтерского учёта утверждённый приказом Министерства Финансов РФ от 31 октября 2000г. В плане счетов указывается наименование синтетических счетов и их кодовые обозначения. Счета в нём расположены по однородным группам согласно их классификации, по экономическому содержанию и сгруппированы в восемь разделов. Счета в бухгалтерском учёте классифицируются по двум признакам: I. по экономическому содержанию II. по назначению и структуре. I. По экономическому содержанию счета делятся на две группы: 1) Счета для учёта хозяйственных средств и их источников 2) Счета для учёта хозяйственных процессов Более подробно эту классификацию можно представить в следующем виде:

Счета состава имущества Счета источников обра- Счета хозяйственных

основные оборотные собственные привле- снаб- произ- продажи чённые жения водства

II. По назначению и структуре счета делятся на следующие группы: 1) Основные счета - служат для учёта хозяйственных средств и их источников (основа для составления баланса). К ним относятся: а) материальные счета или инвентарные - служат для учёта имущественно-материальных ценностей организации (Счета 01, 10, 41, 43, 45) б) денежные счета - служат для учёта денежных средств организации (Счета 50, 51, 52, 55, 57). в) Фондовые - служат для учёта источников собственных средств закреплёттых за организацией (Счета 80, 82, 83, 84) г) расчётные - служат для учёта расчётов организации с другими организациями или лицами, они могут быть активными - когда отражают дебиторскую задолженность (счёт 62), пассивными - отражают расчёты с кредиторами(счёт 60), активно-пассивными - отражают расчёты с организациями или лицами, которые по отношению к организации могут быть то дебетовыми, то кредитовыми (счёт 76). 2) Регулирующие счета - служат для регулирования оценки хозяйственных средств и их источников. При этом определении действительной величиной хозяйственных средств и их источников сумма регулирующая счета прибавляется или вычитается из суммы основного счёта. а) контрарные - уменьшают оценку (счета 02, 05, 42) б) дополнительные - увеличивают оценку (счета 15, 16, 40). 3) Распределительные - служат для учёта затрат и правильного их распределения. а) собирательно-распределительные - служат по тому или иному хозяйственному процессу с целью их дальнейшего распределения между видами продукции (счета 25, 26, 44). б) бюджетно-распределительные (счета 96, 97, 98). 4) калькуляционные - служат для собирания затрат по процессу производства с целью определения фактической себестоимости выпущенной продукции (счета 20, 23, 28, 29).

5) Сопоставляющие делятся на: а) оценочно-результативные - счёт 90 продажи по дебету и кредиту которого отражается одна и та же реализованная продукция, но в двух отличных оценках: По дебету показывается фактическая себестоимость реализованной продукции. По кредиту показывается выручка от реализации продукции по отпускным ценам. б) финансово-результативные - служат для учёта и контроля финансовых результатов в хозяйственной деятельности организации (счета 84, 99). 6) Отчётно-распределительные - служат для учёта единовременных расходов с целью их дальнейшего распределения между смежными отчётными периодами (счета 96, 97, 98).

Лекции по дисциплине «Бухгалтерский учет» Раздел 1. « Основы бухгалтерского учета» по специальности 38.02.06 «Финансы» (базовая подготовка)

Преподаватель _____________________ /Н.В.Вишневецкая/

Тема №1. Сущность и содержание бухгалтерского учета. Вопрос №1. Сущность и функции бухгалтерского учета. Бухгалтерский учёт - в соответствии с законом " О бухгалтерском учёте" представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении, путём сплошного непрерывного документального учёта всех хозяйственных операций. Для этого используют учетные измерители: натуральные, трудовые, денежные. Натуральные измерители отражают вес, длину, количество, объем и другие количественные характеристики имущества предприятия. Трудовые измерители отражают количественные показатели учета времени и труда на производство продукции, трудоемкость, производительность труда, начисление заработной платы. Денежный измеритель отражает денежную оценку имущества, обязательств, хозяйственных операций для бухгалтерской отчетности. С его помощью определяются финансовые результаты деятельности предприятия. Бухгалтерский учет – связующее звено между хозяйственной деятельностью и людьми, что помогает принимать качественные решения на основе информации, которую создает и передает система бухгалтерского учета. Функции бухгалтерского учета. 1. Контрольная функция – обеспечивает контроль за сохранностью, наличием и движением предметов труда, средств труда, денежных средств, за правильностью и своевременностью расчетов с государством и его службами. С помощью учета осуществляются три вида контроля: предварительный, текущий и последующий; 2. Функция обратной связи - обеспечивает персонал предприятия данными о деятельности организации и является базой для разработки планов. 3. Информационная функция – является одной из главных функций, так как является источником информации для всех подразделений предприятия и вышестоящих организаций. Информация должна быть достоверной, объективной, своевременной и оперативной; 4. Аналитическая функция предусматривает качественный анализ деятельности организации на основе достоверной, своевременной и обоснованной информации. Аналитическая функция позволяет конкретизировать показатели, характеризующие результаты работы предприятия, ресурсное обеспечение, ценовую политику. Это помогает принимать обоснованные решения относительно финансового положения организации, ее конкурентоспособности на рынке и перспектив развития. 5. Обеспечение сохранности имущества - выполнение этой функции зависит от действующей системы учета, от наличия специализации, складских помещений, которые оснащены организационной техникой. Популярное:

|

Последнее изменение этой страницы: 2016-04-10; Просмотров: 6024; Нарушение авторского права страницы

(хозяйственных средств) зования имущества процессов и резуль-

(хозяйственных средств) зования имущества процессов и резуль-

(хозяйственных средств) татов хозяйствынной

(хозяйственных средств) татов хозяйствынной

деятельности

деятельности