|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Экономическая сущность и классификация денежных потоков предприятия

Важное условие эффективности бизнеса – достаточный объем денежных средств, а также умелое управление денежными потоками, поддержание их сбалансированности во времени и, как следствие этого, обеспечение ликвидности и платежеспособности предприятий. Денежные средства – это наиболее ликвидная часть активов организации, представляющая собой наличные и безналичные платежные средства в российской и иностранной валюте; легко реализуемые ценные бумаги, а также иные платежные документы. Эквиваленты денежных средств – краткосрочные высоколиквидные вложения, легкообратимые в определенную сумму денежных средств и подвергающиеся незначительному риску изменения ценности. Денежные потоки представляют собой совокупность распределенных во времени поступлений и выплат денежных средств в процессе операционной, инвестиционной и финансовой деятельности компании, движение которых связано с факторами времени, риска и ликвидности. В мировой практике денежный поток называют « кэш-флоу» ( англ. сash flow, буквально – поток наличности ).[2] К характеристикам денежного потока относятся объём, стоимость, время и направление. Объем потока указывается в его документарном, электронном или каком – либо другом сопровождении в денежных единицах. Притоки и оттоки денег за период времени являются составными частями денежного потока. Поступление (приток) денежных средств называется положительным денежным потоком. Выбытие (отток) денежных средств называется отрицательным денежным потоком. Чистый поток денежных средств - это разница между суммой притоков и оттоков. Чистый поток является одним из финансовых результатов деятельности предприятия наряду с прибылью и рентабельностью. [3]

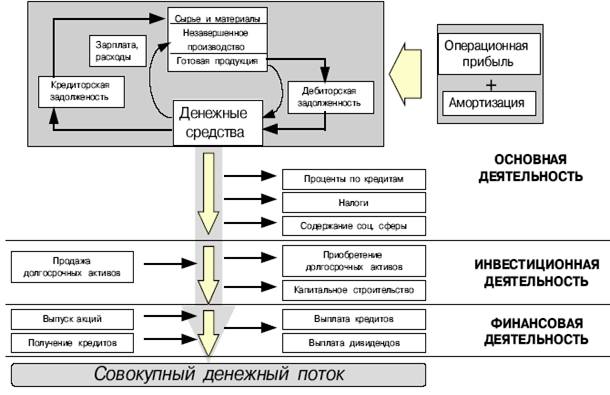

Рис.1.1. Схема движения денежных потоков предприятия Понятие «денежный поток предприятия» является агрегированным, включающим в свой состав многочисленные виды этих потоков, обслуживающих хозяйственную деятельность. В целях обеспечения эффективного целенаправленного управления денежными потоками они требуют определенной классификации. Классификация денежных потоков предприятия представлена в таблице 1.1. Таблица 1.1. Классификация денежных потоков предприятия

Окончание табл.1.1.

Рассмотренная классификация позволяет целенаправленно осуществлять учет, анализ и планирование денежных потоков различных видов на предприятии. Чтобы раскрыть реальное движение денежных средств на предприятии, оценить синхронность поступлений и платежей, а также увязать величину полученного финансового результата с состоянием денежных средств, следует выделить и проанализировать все направления поступления, а также их выбытие. Направления движения денежных средств принято рассматривать в разрезе основных видов деятельности – текущей (основной, операционной), инвестиционной, финансовой. Денежные потоки от основной деятельности связаны с текущими операциями по поступлению выручки от реализации, оплатой счетов поставщиков, получением краткосрочных кредитов и займов, выплатой заработной платы, расчетами с бюджетом. Денежные потоки в процессе инвестиционной деятельности, как правило, направлены на приобретение основных средств, нематериальных активов. Денежные потоки от финансовой деятельности — поступления и выплаты денежных средств, связанные с привлечением дополнительного акционерного или паевого капитала, получением долгосрочных и краткосрочных кредитов и займов, уплатой в денежной форме дивидендов и процентов по вкладам собственников, и некоторые другие денежные потоки, связанные с осуществлением внешнего финансирования хозяйственной деятельности организации. Разделение всей деятельности предприятия на три самостоятельные сферы очень важно в российской практике, поскольку хороший (т.е. близкий к нулю) совокупный поток может быть получен за счет компенсации отрицательного денежного потока по основной деятельности притоком средств от продажи активов (инвестиционная деятельность) или привлечением кредитов банка (финансовая деятельность). В этом случае величина совокупного потока маскирует реальную убыточность предприятия. Текущая деятельность включает поступление и использование денежных средств, обеспечивающих выполнение основных производственно-коммерческих функций. При этом в качестве «притока» денежных средств будут выручка от реализации продукции в текущем периоде, погашение дебиторской задолженности, поступления от продажи бартера, авансы, полученные от покупателя. «Отток» денежных средств происходит в связи с платежами по счетам поставщиков и подрядчиков, с выплатой заработной платы, отчислениями в бюджет и внебюджетные фонды, уплатой процентов за кредит, отчисления на социальную сферу. Поскольку основная деятельность компании является главным источником прибыли, она должна являться и основным источником денежных средств. Популярное:

|

Последнее изменение этой страницы: 2016-04-10; Просмотров: 1235; Нарушение авторского права страницы