|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Расчет экономической эффективности проектируемых мероприятий

Проектируемые в дипломном проекте мероприятия, в конечном счете, должны обеспечить улучшение финансовых результатов деятельности, повышение конкурентоспособности отдельных видов работ, услуг и предприятия в целом.

В общем виде экономический эффект определяется на основе сравнения полученных результатов и затрат на проведение мероприятий (формула 5.1.).

Э = Р – З

где: Р - экономические результаты по проекту (прирост прибыли от оказания услуг, выполнения работ в год - Δ П), руб. З - затраты на проведение проектируемых мероприятий (дополнительные капитальные вложения - Δ К ), руб.

Экономический эффект может быть определен за год (текущий эффект) или за более длительный период времени (интегральный эффект за период, соответствующий нормативному сроку службы вновь вводимого оборудования, средств механизации и др.). В том случае, если величина дополнительных капитальных вложений по проекту, превышает прирост прибыли в первом году эксплуатации оборудования, может быть рассчитан интегральный эффект с учетом прогнозов показателей прироста прибыли в будущих периодах. С учетом специфики проектируемых мероприятий по внедрению современного оборудования, средств механизации, освоения современной технологии ремонта автотранспортных средств, экономический результат в виде прироста прибыли, может быть определен по направлениям: · за счет внедрения современного оборудования (снижения трудоемкости работ, услуг); · за счет рационализации рабочих мест (сокращения потерь рабочего времени, снижения трудоемкости работ); · за счет внедрения современной технологии ремонта (снижения материалоемкости, энергоемкости работ, услуг); · за счет повышения качества работ, услуг (сокращения потерь рабочего времени, расширения видов работ, услуг)

Расчет дополнительных капитальных вложений, необходимых для внедрения проектируемых мероприятий определяются по формуле 5.2.:

Δ К = Соб + Зосн + Зм*д +Зтр,

где: Соб- затраты на приобретение оборудования, руб. Зосн- затраты на оснастку (могут составлять 10% от затрат на приобретение оборудования), руб. Зм*д- затраты на монтаж и демонтаж устаревшего оборудования (могут составлять в размере 15% от затрат на приобретение оборудования)

Срок окупаемости капитальных вложений определяется как отношение их величины к среднегодовым экономическим результатам – приросту прибыли (формула 5.3.)

С учетом особенностей проектируемых организационно-технических мероприятий, расчеты эффективности от их внедрения производятся по направлениям.

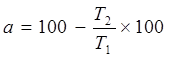

4.6.Расчет экономической эффективности от внедрения современного оборудования (новой техники, технологии, средств механизации и автоматизации труда). За счет внедрения современного оборудования обеспечивается снижение трудоемкости работ, услуг, повышение производительности труда рабочих, что обеспечивает снижение себестоимости работ, услуг. Снижение трудоемкости определяется по формуле: где

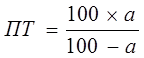

Рост производительности труда производится по формуле:

Мероприятия по внедрению нового оборудования отражаются на снижении затрат на заработную плату в себестоимости единицы изделия, соответственно – увеличении прибыли - Δ П.

Сi –тарифная ставка рабочих соответствующего разряда, руб T1, Т2- трудоемкость ремонта до и после проведения мероприятий, час. Ог – годовой объем ремонтов, услуг, шт. Кдо – коэффициент, учитывающий доплаты до основной заработной платы;

Кдоп – коэффициент, учитывающий доплаты до основной заработной платы; Кстр. – коэффициент, учитывающий страховые взносы.

Популярное:

|

Последнее изменение этой страницы: 2016-04-10; Просмотров: 1697; Нарушение авторского права страницы

Оценка эффективности мероприятий осуществляется на основе показателей: экономический эффект, экономическая эффективность, срок окупаемости капитальных вложений.

Оценка эффективности мероприятий осуществляется на основе показателей: экономический эффект, экономическая эффективность, срок окупаемости капитальных вложений.

,

,  - трудоемкость изготовления единицы продукции, услуги (выполнения операции, узла изделия) до и после проведения мероприятий, час.

- трудоемкость изготовления единицы продукции, услуги (выполнения операции, узла изделия) до и после проведения мероприятий, час.

х Кдо х Кдоп х К стр

х Кдо х Кдоп х К стр