|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Определение себестоимости теплоты.

Себестоимость вырабатываемой в котельной теплоты является важнейшим экономическим показателем, характеризующим эффективность работы теплового хозяйства предприятия. Себестоимость теплоты используется также при калькуляции себестоимости производимой на предприятии теплоемкой технологической продукции. В зависимости от исходных данных рассчитывается «отчетная» и «плановая» себестоимость теплоты. Отчетная себестоимость определяется на основании фактических затрат на выработку пара и горячей воды за предшествующий период. Плановая себестоимость на последующий календарный период определяется на основании планов производства продукции и технико-экономических нормативов для обоснования необходимых затрат на эксплуатацию теплового хозяйства. Отчетную себестоимость теплоты целесообразно определять ежеквартально. При обосновании плановой себестоимости теплоты целесообразно расчеты проводить на календарный период, равный году.

Затраты на топливо. Стоп = Вгод *Sт Стоп = 2822, 6959 * 28*10 = 790354, 85руб/год Где Sт – стоимость топлива. Затраты на воду. Св = Vгод * Sв Св = 52992, 34* 0, 5*10=264961, 7руб/год Где Vгод – годовое потребление воды; Sв – стоимость воды с учетом затрат на очистку сточных вод и эксплуатацию системы канализации.

Где Vгодгв - годовое потребление воды на нужды горячего водоснабжения.

Vгодхов - годовое потребление химически очищенной воды.

где Затраты на электрическую энергию.

Где Wгод – годовое потребление электроэнергии; Sэл – стоимость электроэнергии. Годовое потребление электроэнергии. Wгод = Qгод * WQ Wгод = 93007, 83*4, 1=381332, 103 кВт*ч/ГДж Где WQ - удельный расход электроэнергии на выработку теплоты. Затраты на амортизацию.

Где Самзд, Самоб - соответственно амортизация зданий и оборудования.

Где nзд - доля капитальных затрат, приходящихся на стоимость зданий; Азд - норма амортизации зданий (принимается равной 3%); куст - капитальные затраты на строительство котельной.

Где кQ - удельные капитальные затраты; Qуст - установленная теплопроизводительность котельной

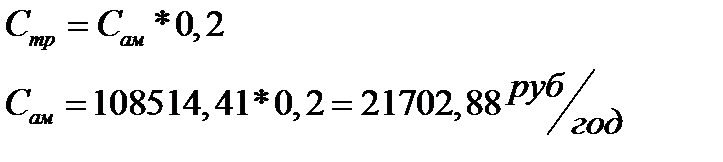

Где nоб, nмон - соответственно доля капитальных затрат, приходящихся на стоимость оборудования и его монтаж; Аоб – норма амортизации оборудования (принимается равной 8, 5% при сжигании малозольного твердого топлива). Затраты на ремонт зданий и оборудование котельной.

Затраты на заработную плату.

Где mшт - коэффициент штатного персонала; Зшт - средняя заработная плата штатного работника котельной. Затраты на страховые отчисления.

Где Сстсоц, Сстмед, Сстим - соответственно отчисления в соцстрах (26% от суммы зарплаты), на медицинское страхование (1% от суммы зарплаты) и страхование имущества (0.08% от капитальных затрат на строительство котельной). Прочие затраты. Прочие затраты, принимаются в размере 3 - 5% от общей суммы остальных эксплутационных затрат.

Ожидаемая себестоимость теплоты.

Где Сгод - эксплуатационные затраты.

Где Стоп - стоимость топлива; Св - стоимость воды; Сэл - стоимость электроэнергии; Сам - амортизационные отчисления; Стр - затраты на текущий ремонт; Сзп - зарплата работников теплоцеха; Сст - отчисления на страхование; Спр - прочие затраты. Структура себестоимости теплоты и пути ее снижения. Для снижения себестоимости теплоты нужно автоматизировать систему теплоснабжения. Наибольший экономический и технический эффект дает автоматическое регулирование работы котельного агрегата, которое может привести к повышению его КПД на 2-2, 5% и соответствующему уменьшению расхода топлива. Наряду с этим соответствующий технико-экономический эффект дает автоматическое регулирование работы всех вспомогательных установок, деаэраторов, питательных и других насосов, водоподогревательных установок, продувочных устройств и др. Таблица8. Расчет и подбор водоподогревателей систем отопления и горячего водоснабжения. Популярное:

|

Последнее изменение этой страницы: 2016-04-10; Просмотров: 1029; Нарушение авторского права страницы

- среднегодовой коэффициент загрузки системы теплоснабжения (принимается равным 0.8 – 0.9).

- среднегодовой коэффициент загрузки системы теплоснабжения (принимается равным 0.8 – 0.9).