|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Рынок облигационного займа как часть финансового рынка

Для того, чтобы разобраться в функционировании рынка как корпоративных облигаций, так и государственных, нужно определиться с целями и мотивами каждой из сторон операций с этой ценной бумагой. Первую сторону представляют эмитенты облигаций: 1) Банки. С целью привлечения дополнительного финансирования для осуществления активных операций банки размещают облигации и получают взамен на срок, указанный в проспекте эмиссии, ликвидные денежные средства, которые могут использоваться для выполнения обязательств банка перед третьими лицами или для соответствия требованиям регулятора (Министерство Финансов или центрального банка). Банки активно проводят операции с государственными ценными бумагами (в т.ч. в сделках РЕПО). 2) Акционерные предприятия. Для наращивания основного и оборотного капитала без перераспределения акционерного капитала (частичной потери контроля) компании выходят на фондовый рынок и выпускают облигации с целью получить более дешевый, чем в банке, кредит. Если премия андеррайтера, гаранта, брокера и биржи и интервальные выплаты по облигациям не превышают интервальную сумму платежа по кредиту, то можно смело утверждать, что выпуск облигаций для компании оказался выгодным. 3) Государство. Для выполнения бюджетных, макроэкономических и социальных задач правительства от лица центральных банков или министерства финансов выпускают облигации. Денежные средства, полученные от продаж ценных бумаг идут на покрытие дефицита бюджета, на финансирование деятельности муниципальных, региональных властей, строительство инфраструктурных объектов и для контроля за ликвидностью в экономике (снижение количества наличности в экономике для противодействия инфляции).Так как держателем государственных финансовых инструментов являются банки и крупные предприятия, государство может регулировать денежную массу в экономике, проводя операции на открытом рынке (сделки РЕПО, покупка/выкуп ценных бумаг), не прибегая к чрезвычайным денежно-кредитным мерам (например, изменение норм обязательных резервов банков). При выпуске и размещении облигаций на рынке эмитенты пытаются получить большее количество денежных средств по меньшей процентной ставке. В большинстве случаев, облигации выпускаются на длительный срок обращения, что улучшает финансовые показатели банков и предприятий и снижает долговое бремя в краткосрочном периоде. На другой стороне - инвесторы, цель которых увеличить доходность своего портфеля через покупку облигаций. Важными приоритетами для них являются такие показатели, как доходность и уровень риска. У данного инструмента относительно низкий уровень доходности и высокий уровень надежности, поэтому с точки зрения стратегий и формирования портфелей их используют для снижения систематического уровня риска. Игроки открывают позиции с облигациями в большинстве случаев с расчетом на выгоду в долгосрочном периоде. Но стоит отметить, что в США распространены инвестиционные фонды, которые проводят операции с краткосрочными облигациями (с дюрацией от 1 до 3, 5 лет или с погашением через один год). Примерами являются Vanguard Short-Term Bond ETF, American Beacon Short-Term Bond Investment и другие[10]. Их паи находятся в свободной продаже, котируются на фондовых биржах США и пользуются большой популярностью среди инвесторов, так как доступны по цене и достаточно ликвидны, но рентабельности вложений в такой вид инвестиций остается под вопросом. Согласно исследованию журнала " Forbes" [11], доходность вложения в краткосрочные облигации на 2-2, 5% процента ниже, чем в среднесрочные: Таблица 1.1

Источник: журнал " Forbes" [Электронный ресурс]. - Режим доступа: http: //www.forbes.com/sites/rickferri/2014/07/02/the-risk-of-short-term-bond-funds/

Инвесторы представляют собой широкий круг лиц, начиная от физических лиц, которые могут приобретать корпоративные и государственные облигации через брокеров или через покупку паев ПИФов, специализирующихся на операциях с облигациями, заканчивая государством, которое принимает активное участие на рынке облигационного займа, о чем будет подробнее рассказано далее. В группу инвесторов входят: 1) Физические лица; 2) Предприятия; 3) Банки; 4) Страховые фирмы, пенсионные фонды; 5) Инвестиционные фонды и ПИФы; 6) Государство; 7) Иностранные резиденты и правительства. Посредниками на рынке облигационного займа, теми, кто делают возможным осуществление сделок между инвесторами и эмитентами, являются профессиональные участники рынка ценных бумаг: брокеры, инвестиционные компании, депозитарии, банки-кастоди, биржи, клиринговые службы. Они и составляют инфраструктуру рынка.

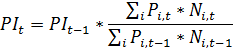

Для осуществления более эффективной инвестиционной политики биржа ММВБ рассчитывает по ценовому принципу индексы корпоративных (MICEXCBCIP), государственных облигаций (RGBI) и индекс муниципальных бумаг (MICEXMBCIP). Расчет можно представить в виде следующей общей формулы:

Следует обратить внимание на тот факт, что формула индекса не учитывает накопленные купонные доходы по облигациями. Другими словами, индекс может давать информацию о волатильности и о настроении инвесторов на рынке. Информационное агентство Bloomberg предоставляет клиентам на выбор целый ряд индексов для оценки государственных и корпоративных облигаций. Индексы Bloomberg различаются между собой базами расчета, видами оцениваемых облигаций, сроками до погашения, что позволяет инвесторам производить более точную оценку своих активов. Для данной работы особый интерес представляют следующие индексы: 1. Bloomberg US Treasury Bond Index - Индекс казначейских облигаций США (тикер - BUSY: IND); 2. GTII10: GOV - Индекс облигаций ТИПС (защищенных от инфляций). Большую роль играют также информационные и рейтинговые агентства, такие как Fitch, Moody's, S& P. Они дают инвесторам информацию об эмитенте, его кредитном рейтинге и способности расплачиваться по долгам. С ее помощью они могут рассчитывать рисковую премию и определять надежность финансового инструмента. В федеральном Законе США от 1974 года о страховании вкладов в системе пенсионного обеспечения[12] прописано, что пенсионные фонды могут приобретать только те финансовые инструменты, которым признанные Комиссией по ценным бумагам США (SEC) кредитные агентства дали высокий рейтинг. Данное ограничение играет большую роль, так как в американских пенсионных фондах аккумулируются огромное количество свободных денежных средств (около 10 238 млрд. долл. на 2010 год)[13], которые идут на приобретение высоконадежных активов, т.е. государственных облигаций США и др., что оказывает непосредственное влияние на их рыночную стоимость.

Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 768; Нарушение авторского права страницы

- средневзвешенная цена облигации i-го выпуска в момент времени (день) t, выраженная в рублях;

- средневзвешенная цена облигации i-го выпуска в момент времени (день) t, выраженная в рублях;  - объем i-го выпуска облигаций, определенный по итогам t-1 дня, выраженный в штуках ценных бумаг.

- объем i-го выпуска облигаций, определенный по итогам t-1 дня, выраженный в штуках ценных бумаг.