|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Формы организации процесса торговли ценными бумагами.

1. Биржевая торговля ценными бумагами – это торговля ценными бумагами, которая организуется профессиональным участником рынка ценных бумаг, называемым фондовой биржей (или просто биржей). Это централизованная торговля ценными бумагами, характеризующаяся объединением ее участников в одном месте, в одно время и торгующих по единым правилам. 2. Внебиржевая торговля ценными бумагами – это торговля ценными бумагами между участниками рынка, осуществляемая в отсутствие единого организатора рынка. Это децентрализованная форма торговли ценными бумагами. Внебиржевая торговля еще называется «уличным» рынком, торговлей «с прилавка». Взаимозависимость форм организации торговли. Исторически торговля ценными бумагами развивалась в направлении от неорганизованных к организованным формам. С течением времени вырабатывались общеупотребимые правила торговли ценными бумагами и появились участники рынка, которые специализировались на торговле имеющимися в данное время ценными бумагами. Эти профессиональные участники постепенно пришли к пониманию того, что их коммерческие дела пойдут лучше, если они объединятся в некие торговые сообщества, которые получили название биржа. Однако любой организованный в форме биржи рынок не в состоянии охватить всю торговлю ценными бумагами по самым разным причинам, например: • наличие физических ограничений, свойственных любому обособленному рынку: • функциональная ограниченность. • экономическая ограниченность (целесообразность). На практике всегда имеются обстоятельства, вследствие которых рынок ценных бумаг представляет собой сосуществование его биржевого и внебиржевого сегментов (частей, рынков). Однако современный внебиржевой рынок ценных бумаг не является антиподом биржевого рынка в смысле их противопоставления как стихийного (неорганизованного) и организованного рынков. Организованность внебиржевого рынка обеспечивается, с одной стороны, необходимостью соблюдения всеми участниками рынка ценных бумаг имеющегося в данной стране законодательства, которое в своей основе вообще не делит рынок ценных бумаг на указанные части, а только особо выделяет его биржевой сегмент. С другой стороны, поскольку речь идет о едином рынке, постольку и внебиржевые участники рынка в основном придерживаются общерыночных правил хозяйственного оборота на данном рынке. Развитие компьютеризированных форм торговли ценными бумагами ведет к стиранию различий между биржевым и внебиржевым рынками, превращает рынок ценных бумаг в единый организованный рынок, в котором снимаются как границы биржевого рынка, так и децентрализованный характер внебиржевого рынка. Котировка ценной бумаги – это доступная для всех участников рынка информация о рыночной цене ценной бумаги. На современном рынке цена акции задается в абсолютном выражении в национальной валюте, например, в рублях и копейках за одну акцию. Цена облигации выражается в относительной величине, обычно в процентах от ее номинала. Следует различать следующие виды котировки: 1) преддоговорная котировка – это существование рыночной цены ценной бумаги в качестве цен предложения на покупку и продажу: • цена покупателя, или цена предложения на покупку, или текущая котировка по запросу, или бид (bid) – это цена, которую предлагает маркет-мейкер в качестве покупателя; • цена продавца, или цена предложения на продажу, или текущая котировка по предложению, или аск (ask), офер (offer) – это цена, которую предлагает маркет-мейкер в качестве продавца; по этой цене клиент может купить ценную бумагу (но может предложить и меньшую цену). Разница между ценами продавца и покупателя называется спрэдом; 2) последоговорная котировка, или курс, ценной бумаги – это рыночная цена ценной бумаги в соответствии с заключенной по ней сделкой. Преддоговорная котировка ценной бумаги имеет своей целью создание условий для достижения договоренности между продавцом и покупателем ценной бумаги по поводу установления ее рыночной цены. Чем меньше спрэд, тем быстрее при прочих равных условиях продавец и покупатель могут прийти к соглашению об уровне рыночной цены. Практика рынка выработала три метода статистической фиксации курса ценной бумаги: 1. Усредненный метод представляет собой тот или иной способ определения средней рыночной цены всех заключенных по данной ценной бумаге сделок за установленный промежуток времени (обычно за рабочий день). Средняя цена может рассчитываться по формуле простой или взвешенной средней арифметической. Этот метод применяется обычно лишь для соответствующих научных или аналитических целей. Для непосредственных участников рынка он может представлять интерес лишь в качестве одного из способов расчета цены в техническом анализе, или когда на рынке заключается очень мало сделок, и тогда средняя рыночная цена может представлять собой полезную информацию. 2. Предельный метод состоит в том, что биржа из всего огромного множества рыночных цен по данной ценной бумаге выделяет лишь предельные для нее рыночные цены за торговый день: • цену на момент открытия рынка, или цену открытия; • цену на момент закрытия рынка, или цену закрытия; • минимальную цену за день; максимальную цену за день. Указанные четыре вида рыночной цены по каждой торгуемой ценной бумаге используются всеми участниками рынка в качестве основы для индивидуального анализа и принятия последующих решений на рынке ценных бумаг. Эти цены лежат в основе всех расчетов, которые производятся в рамках фундаментального и технического анализов, о которых будет сказано в дальнейшем. 3. Индексный метод – это метод, имеющий целью расчет того или иного фондового индекса на основе рыночных цен ценных бумаг. На российском фондовом рынке наиболее цитируемыми являются два фондовых индекса: 1) индекс РТС (индекс фондовой биржи «Российская торговая система»). Рассчитывается по методу средней арифметической взвешенной: J = 100 J0? Цi Кi /? Цi0 Кi0, где J – значение индекса для данного (отчетного) момента времени; J0 – значение индекса для начального момента времени; Ц – цена 1-й акции, входящей в состав ценных бумаг, составляющих индекс, на данный момент времени; Ц0 – цена i-й акции на базовую дату; Кi – количество i-й акции, находящееся в обращении на данный момент времени; Кi0 – количество i-й акции, находившееся в обращении на базовую дату (замена компаний и сплит (деление акций) учитываются особым образом); 2) сводный фондовый индекс (СФИ) ММВБ (фондовый индекс Московской межбанковской валютной биржи) также рассчитывается по методу средней арифметической взвешенной. Фондовые индексы используются для получения общей картины состояния фондового рынка, прежде всего рынка акций и облигаций, поскольку по своей сути они выполняют две функции: 1) агрегируют рыночные цены сразу многих ценных бумаг путем использования тех или иных методов усреднения совокупности цен; 2) показывают общую динамику или направленность изменения рыночных цен вообще безотносительно к цене отдельной ценной бумаги. Конкретно фондовые индексы широко используются его участниками для самых разных целей, в частности: • для экономического анализа и прогнозирования цен акций; • могут служить экономическими индикаторами конъюнктуры экономики страны в целом; • в качестве инструментов управления инвестиционными портфелями ценных бумаг; • являются предметом для заключения сделок с производными инструментами (фьючерсами, опционами, свопами). Фондовые индексы широко применяются в качестве основы для торговли производными финансовыми инструментами, базирующимися на этих индексах. Например, на фондовых индексах основываются фьючерсные контракты на фондовые индексы (индексные фьючерсы), опционные контракты на фондовые индексы (биржевые опционы на индексы), опционы на индексные фьючерсы. Производные финансовые инструменты, основанные на фондовых индексах, используются в спекулятивных целях, для хеджирования портфельных рисков, а также для проведения арбитражной торговли между рынками индексных производных инструментов и рынками ценных бумаг, входящих в состав соответствующего фондового индекса. Инвестиционная операция на рынке ценных бумаг – это обмен капитала в форме денег на капитал в форме ценной бумаги; по своей внешней форме – это чаще всего покупка ценной бумаги, но покупка ее в качестве капитала. Инвестиционная операция с ценной бумагой называется также инвестированием в ценную бумагу. Покупка ценной бумаги в качестве капитала есть именно инвестиционная операция, а не просто покупка, поскольку она имеет своей целью получение инвестиционного дохода от нее в течение срока владения ценной бумагой. Инвестиционной доход по ценной бумаге – это любая рыночная форма дохода, связанная с владением ценной бумагой. Поэтому можно еще сказать, что инвестиционная операция (в своем самом распространенном виде) – это покупка ценной бумаги в целях владения ею. Владение ценной бумагой есть вторая часть инвестиционной операции, которая начинается вслед за ее покупкой. Инвестиционная операция прекращается, когда ценная бумага отчуждается от своего владельца. Инвестирование в ценную бумагу может преследовать самые разнообразные цели, свойственные капиталу, в частности: • получение процентного или дивидендного дохода на вложенный капитал; • рост стоимости вложенного капитала; • участие в управлении акционерным обществом; • диверсификация (распределение по разным активам) капитала инвестора в целях снижения рыночных рисков; • снижение налогового бремени (перевод капитала из более налогооблагаемых инвестиций в менее налогооблагаемые) и др. Модель инвестиционной операции состоит из трех основных этапов:

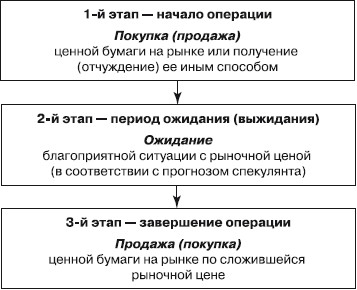

Спекулятивная операция с ценной бумагой – это операция, состоящая из чередующихся во времени актов покупки и продажи ценной бумаги одним и тем же участником рынка. В отличие от инвестирования, спекуляция есть способ получения дохода от ценной бумаги, связанный с ее окончательным отчуждением при продаже, а не с владением ею. Обычное определение спекулятивной операции на рынке ценных бумаг, или просто спекуляции, состоит в том, что это операция, имеющая своей целью получение дохода в форме положительной разницы в рыночных ценах, а точнее, положительной разницы между ценой продажи и ценой покупки ценной бумаги. По своей внешней форме спекулятивная операция есть покупка ценной бумаги с последующей ее продажей или, наоборот, продажа ценной бумаги с последующим ее обратным выкупом, которые приносят спекулятивный доход только тогда, когда цена продажи превышает цену покупки. Спекулятивная операция с ценной бумагой ничем не отличается от спекуляции с любым другим рыночным товаром. Спекуляция ценными бумагами выросла из спекуляции обычными товарами, которая имела и имеет место на товарном рынке, так как цена всегда отклоняется в ту или иную сторону от своей стоимостной основы под влиянием колебаний спроса и предложения, что собственно и является источником спекулятивного дохода на товарном рынке. Хотя спекулятивная операция и включает в качестве обязательных элементов как покупку, так и продажу ценной бумаги, ее нельзя определить, например, как разновидность инвестиционной операции (или наоборот), поскольку суть инвестиционной операции состоит не в покупке и последующей продаже ценной бумаги, а во владении ею в качестве источника капитала для ее владельца. Спекулятивная операция по своему механизму тоже всегда содержит разрыв во времени между покупкой и продажей, но владение ценной бумагой здесь выступает как технический момент операции, а не как ее сущность. Базовая модель спекулятивной операции имеет следующий вид.

В отличие от инвестиционной в спекулятивной операции покупка ценной бумаги представляет собой обмен ценной бумаги как товара на деньги, а не обмен капитала в одной форме на капитал в другой форме. И инвестор, и спекулянт затрачивают свои деньги на покупку ценной бумаги как капитал, но в случае инвестирования капиталом является и ценная бумага, а в случае спекуляции ценная бумага остается обычным товаром, не превращается в капитал. Поэтому в экономическом плане спекуляция есть обмен денежного капитала на ценную бумагу как на товар, в то время как инвестирование есть обмен денежного капитала на ценную бумагу как на капитал. Сама по себе покупка ценной бумаги в качестве товара совершенно бессмысленна, поскольку ценная бумага есть фиктивный товар, который не может быть использован ни в качестве предмета потребления, ни в качестве средства производства. В этом, т. е. в бесполезной сущности ценной бумаги как товара, и коренится характерная черта спекуляции – краткосрочность операции. Перепродажа ценной бумаги инвестором внешне выглядит как обычная спекулятивная операция. Но разница в ценах от долгосрочного владения ценной бумагой объективно отражает прирост капитала за соответствующий временной период, а не случайное увеличение или уменьшение рыночной цены ценной бумаги под влиянием каких-то рыночных или внерыночных событий. В отличие от спекулянта инвестор покупает ценную бумагу сразу как капитал, т. е. как стоимость, увеличивающуюся с течением времени, а не как товар, цена которого просто подвержена колебаниям. Практическая неразделимость спекуляции и инвестирования кроется в том, что любой участник рынка стремится по возможности получить сразу все виды доходов по ценной бумаге: и инвестиционные, и спекулятивные. Для него совершенно безразличны вид, характер и сроки получения дохода, потому что значение имеет лишь доход сам по себе. Инвесторов принято классифицировать: 1) по юридическому статусу: • физические лица; • корпоративные инвесторы (за счет собственных свободных денежных средств); • коллективные инвесторы (за счет привлеченных денежных средств от физических и юридических лиц); • государство; 2) по цели: • стратегические инвесторы, стремящиеся получить контроль над управлением акционерными обществами; портфельные инвесторы, имеющие своей целью получение доходов от своих инвестиций. Спекулянтов обычно подразделяют: 1) в зависимости от сроков спекулятивных операций: • внутридневные спекулянты («скалперы»); • однодневные спекулянты; • позиционные («долгосрочные») спекулянты; 2) в зависимости от уровня риска, на который идет спекулянт: • трейдер – при проведении операции рассчитывает ее риск и устанавливает для себя его допустимые пределы; • игрок – согласен на любой, даже неограниченный, риск. Понятие «маржи» в маржинальной торговле на рынке ценных бумаг следующее: маржа – это собственные денежные средства клиента (его денежный капитал), участвующие в маржинальной сделке. Маржа клиента по отношению к брокеру представляет собой гарантийный денежный депозит, который клиент передает брокеру в обеспечение своих текущих и возможных будущих обязательств по маржинальной сделке. Виды марж. 1. Начальная, или первоначальная, маржа – это величина собственного денежного капитала, необходимая для осуществления маржинальной сделки в соответствии с действующим законодательством. Первоначальная маржа рассчитывается по формуле Мн = С / Цо х 100 %, где Мн – начальная маржа, %; С – собственные денежные средства клиента, вложенные в сделку; Цо – общая стоимость маржинальной сделки в момент ее заключения. 2. Фактическая маржа – это доля собственного денежного капитала клиента в стоимости маржинальной сделки на текущую дату. Она ежедневно рассчитывается раздельно для каждого вида маржинальных сделок, но ее общая суть такова: Мф = Сф / Цфх 100 %, где Мф – фактическая маржа, % на текущую дату; Сф – собственные денежные средства клиента в капитале сделки на текущую дату; Цф – общая стоимость маржинальной сделки на текущую дату. Если уровень фактической маржи превышает уровень начальной маржи, то это означает, что клиент (спекулянт) располагает избыточной маржей, которую он может использовать либо для совершения новых (дополнительных) маржинальных сделок, либо для уменьшения размера кредита брокера. 3. Минимальная маржа – это предельно допустимый уровень собственного денежного капитала (собственных средств) в стоимости маржинальной сделки. Если ценовая ситуация на рынке сложилась таким образом, что доля собственных денежных средств клиента уменьшилась до уровня минимальной маржи (или даже ниже), то брокер вправе потребовать от клиента восполнить недостаток своего гарантийного депозита. В противном случае брокер имеет право самостоятельно продать часть ценных бумаг клиента (при короткой покупке) или выкупить необходимое количество ценных бумаг за счет имеющихся на маржинальном счете денежных средств клиента (при короткой продаже). 4. Вариационная маржа, или маржа поддержки, – это сумма денежных средств, которую клиент должен довнести на маржинальный счет, чтобы выполнить требование брокера по восстановлению своего гарантийного депозита (уровня маржи). Вариационная маржа определяется в виде разницы между требуемым брокером уровнем маржи и его фактическим уровнем, вытекающим из фактической ситуации на рынке (из фактического уровня рыночной цены). Короткая покупка – это покупка ценной бумаги с использованием кредита брокера. Данная сделка есть первая часть спекулятивной операции, которая совершается в расчете на дальнейший рост рыночных цен и через некоторое время завершается продажей ранее купленных ценных бумаг. При короткой покупке денежные средства клиента и брокера объединяются в заданной пропорции и используются в качестве единой суммы денег для приобретения нужного количества ценных бумаг. Купленные бумаги до их продажи учитываются (хранятся) на маржинальном счете брокера, который постоянно отслеживает долю денежных средств клиента в их рыночной стоимости, т. е. рассчитывает уровень фактической маржи. Короткая продажа – это продажа ценных бумаг взятых в долг у брокера. Данная сделка есть первая часть спекулятивной операции, которая совершается в расчете на дальнейшее снижение рыночной цены проданных ценных бумаг и через некоторое время завершается их покупкой («выкупом»). Короткая покупка всегда совершается за счет денежных средств и клиента, и денежной ссуды брокера, т. е. по существующим правилам покупка ценных бумаг для клиента просто невозможна исключительно за счет ссуды брокера. В отличие от короткой покупки, короткая продажа не является одновременной продажей ценных бумаг и клиента, и брокера, так как у клиента (спекулянта) этих бумаг для данной вида сделки не может быть по определению. Конечно, клиент в спекулятивных целях может одновременно продать имеющиеся у него ценные бумаги и дополнительно те же самые бумаги, но взятые в долг у брокера. Однако в этом случае имеют место не одна и та же спекулятивная операция на «медвежьем» рынке, а две разные операции: первая – операция самого клиента, а вторая – маржинальная операция, т. е. операция, совершаемая за счет совместного денежного капитала клиента и заемного капитала, полученного от брокера. При короткой продаже клиент должен внести на маржинальный счет денежную сумму в размере первоначальной маржи и поддерживать ее на уровне не ниже минимально установленного. Договор (сделка) репо – это договор (совокупность договоров), соединяющий в себе продажу (покупку) ценной бумаги в текущий момент времени и покупку (продажу) этой же ценной бумаги в установленный срок в будущем по ценам, зафиксированным при заключении договора. Сделка репо, оформленная в виде единого договора, представляет собой разновидность своп-контракта, т. е. договора, в котором для каждой его стороны покупка соединена с продажей. Отличие договора репо от своп-контракта как производного инструмента состоит в следующем: 1) в сделке репо цены покупки и продажи ценной бумаги заранее фиксированы, а в своп-контракте по крайней мере одна их двух цен является неизвестной (плавающей) на момент заключения своп-контракта; 2) в сделке репо происходит перемещение активов, т. е. ценные бумаги реально обмениваются на деньги и обратно. В своп-контракте перемещение активов отсутствует, вместо этого на момент расчета осуществляется выплата разницы между ценами (зафиксированной ценой на момент заключения контракта и рыночной ценой на момент расчета) одной стороной контракта другой. Отличие операции репо от маржинальной торговли состоит в следующих основных моментах, которые вытекают из: 1) различного механизма привлечения ссудного капитала для проведения спекулятивной операции на рынке ценных бумаг. При маржинальной торговле брокер предоставляет клиенту ссуду деньгами или ценными бумагами таким образом, что эта ссуда постоянно находится под его личным управлением благодаря механизму маржевого счета (требований по марже). В случае операции репо ссуда полностью переходит в собственность клиента, который самостоятельно (как говорят, «на свой страх и риск») распоряжается полученными по сделке репо деньгами или ценными бумагами; 2) отсутствия требования обязательного участия собственного капитала в операции репо на рынке ценных бумаг. При маржинальной торговле спекулянт просто обязан в размере маржи финансировать спекулятивную сделку на рынке ценных бумаг. В случае операции репо спекулянт может целиком полагаться на взятый взаймы капитал (денежный или ценные бумаги) и не обязан подключать к сделке дополнительно свой собственный капитал. Маржинальная торговля просто невозможна без участия собственного капитала клиента, а спекуляция на основе договора репо вполне возможна. Применение. Операции репо обычно используются для взаимного кредитования участников рынка, минуя банковское кредитование. Арбитражная операция на рынке ценных бумаг, или арбитраж, – это спекулятивная операция, основывающаяся на временной ситуации множественности рыночных цен на одну и ту же ценную бумагу. Участник рынка, осуществляющий арбитражную операцию, называется арбитражером. Цель спекулятивной операции – получение дохода в виде разницы в рыночных ценах, которая неизвестна на момент начала операции. Арбитражные операции относятся к группе безрисковых, а точнее, малорисковых операций. Причиной арбитражных операций является нарушение рыночного принципа единства цены на один и тот же товар. Общая модель арбитражной операции совершенно аналогична спекулятивной операции: во всех случаях цена продажи должна быть больше цены покупки. Различие между ними состоит лишь в основе операции. В спекулятивной операции основой является субъективный прогноз участника рынка по поводу возможного изменения рыночной цены актива, в арбитражной операции – отклонение текущей рыночной цены от ее единообразного уровня. Виды арбитражных операций на рынке ценных бумаг: Временной арбитраж – это арбитраж, основанный на различиях рыночной цены во времени; • Пространственный арбитраж – это арбитраж, основанный на различиях рыночной цены одного и того же инструмента на разных, или пространственно обособленных, рынках этого же инструмента; • Межрыночный арбитраж – это арбитраж, основанный на нарушениях в объективных соотношениях рыночных цен инструментов, базирующихся на одной и той же ценной бумаге. Временной арбитраж на фондовом рынке практически не существует, так как на нем отсутствуют общепринятые котировки по форвардным контрактам на ценные бумаги, а имеются лишь котировки цен спот На рынке ценных бумаг на разнице в ценах во времени в основном базируются спекулятивные операции. Теоретически в основе временного арбитража лежит принцип единства рыночной цены на один и тот же рыночный актив во времени, если таковой имеет место применительно к этому активу. Пространственный арбитраж становится возможным, если имеет место временное нарушение того правила, что одна и та же ценная бумага должна иметь одну и ту же цену независимо от того, где она пространственно обращается. Если цена материального товара обычно различается в зависимости от рынка его реализации, хотя бы потому, что товар необходимо доставить в место потребления, то цена ценной бумаги не зависит от того, на какой бирже она котируется. Нарушение единства цены ценной бумаги на разных рынках делает возможным и необходимым проведение арбитражных операций, которые вновь приводят к восстановлению этого единства. Межрыночный арбитраж проистекает из взаимосвязи цены ценной бумаги с ценами всех производных от нее рыночных инструментов. Если материальный товар не может иметь никакой потребительной стоимости, отличной от его собственной, то ценная бумага как фиктивный товар может иметь множество рыночных форм существования, так как у нее вообще нет присущей ей материальной формы. Например, акция может существовать в форме и американской депозитарной расписки, и фьючерсного контракта на нее, и опционного свидетельства и т. д. 29.Фондовый рынок. Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 984; Нарушение авторского права страницы