|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ЭКОНОМИЧЕСКИЙ АНАЛИЗ МЕДИЦИНСКОЙ ДЕЯТЕЛЬНОСТИ

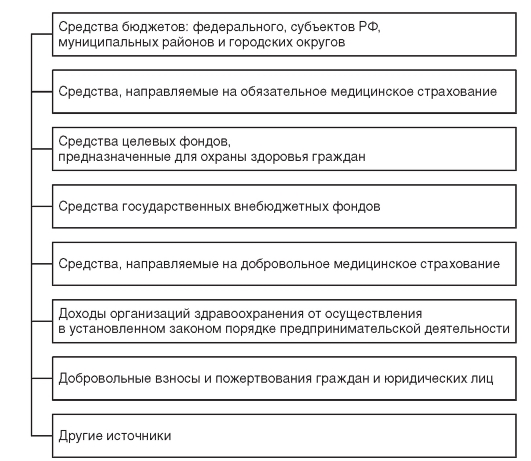

Складывается из определения: 1. общей стоимости медицинского обслуживания, 2. расчета общего экономического ущерба, 3. определения предотвращенного экономического ущерба, 4. оценки критерия экономической эффективности. 1. Общаястоимость медицинского обслуживания (складывается из: a. стоимости А/П помощи, b. стационарной помощи, c. санаторно-курортного лечения. 2. Общий экономический ущерб: (сумма экономического ущерба связанного с лечением, с временной нетрудоспособностью, инвалидностью и летальностью). ü Экономический ущерб в связи с временной нетрудоспособностью складывается из: a. выплат пособий по временной нетрудоспособности, b. потери не созданного ВНП, c. потери, связанные с оказанием медицинской помощи. ü Экономический ущерб в связи с инвалидностью складывается из: a. выплаты пособий по инвалидности, b. потери не созданного ВНП. c. потери, связанные с оказанием медицинской помощи. ü Экономический ущерб в связи с летальностью складывается из потерь не созданного ВНП в связи с уменьшением человеко-лет. Например: экономический ущерб при трансмуральном ИМ. 3. Предотвращенный экономический ущерб – это ущерб, который удалось предотвратить путем лечебно-профилактических мероприятий, т.е. удалось уменьшить число случаев с временной нетрудоспособностью, инвалидностью и летальности. Например: затраты на диспансеризацию 100 больных с ГБ II стадии составили: 4. Критерий экономической эффективности: Определяются как отношение предотвращенного экономического ущерба к затратам на медицинское обслуживание. ОБЩИЕ ПОЛОЖЕНИЯ Здоровье не имеет рыночной цены, не представляет собой товар, продаваемый и приобретаемый на рынке, но в то же время обладает высшей ценностью для общества и индивидуума. На сохранение, укрепление и восстановление здоровья государству приходится затрачивать огромные ресурсы. Здоровье, таким образом, обладает стоимостью, что позволяет рассматривать его в опосредованной форме как категорию экономическую. В здравоохранении широко сочетается товарно-материальная и духовно-информационная деятельность. В этом смысле здравоохранение можно называть «отраслью сохранения и производства здоровья», в которой используется большой арсенал медицинских, экономических методов и средств. С учетом сказанного закономерно встают следующие вопросы: • стоимостная оценка здоровья как важнейшей составляющей национального богатства и фактора экономического роста государства; • цена отдельной медицинской услуги и стоимость медицинской помощи в целом; • оценка ресурсного потенциала здравоохранения и поиск новых источников его формирования; • оценка эффективности функционирования здравоохранения в условиях рыночных отношений; • оценка экономического ущерба от заболеваемости, инвалидизации и преждевременной смертности. Ответы на эти и другие вопросы дает наука - экономика здравоохранения. Экономика здравоохранения - это отраслевая экономическая наука, которая исследует действие объективных экономических зако- нов, влияющих на удовлетворение потребностей населения в сохранении и укреплении здоровья. Организации здравоохранения в рамках законодательства осуществляют экономическую деятельность - производство и реализацию медицинских товаров и услуг, направленных на сохранение и укрепление здоровья населения, используя при этом различные финансовые, материальные, трудовые, информационные и другие ресурсы. Обеспечение системы здравоохранения необходимыми финансовыми ресурсами для оказания населению качественной и доступной медицинской помощи остается ключевой проблемой политики государства в области охраны здоровья граждан. По оценкам специалистов ВОЗ, затраты общества на здравоохранение должны быть не менее 6% ВВП. В ряде стран с социально ориентированной рыночной экономикой (Швейцария, США, Бельгия, Франция, Германия) этот показатель находится в пределах 7-12% ВВП. Государственные расходы на здравоохранение в России в 2008 г. составили 3, 6% ВВП. В расчете на душу населения в год эти расходы на здравоохранение составили в России 250, во Франции - 3298, США - 3953, Германии - 2937 долларов США. В структуре консолидированного бюджета здравоохранения средства бюджетов всех уровней составляют 60%, системы ОМС - 34%, 6% - другие предусмотренные законодательством источники. Прежде чем перейти к вопросам финансирования здравоохранения, рассмотрим следующие базовые понятия. Финансовая система - это совокупность законов, правил, норм, регулирующих финансовую деятельность и финансовые отношения государства. Финансовая система включает в себя: финансы предприятий, организаций, отраслей; бюджетную, кредитно-банковскую, страховую системы, а также фондовый рынок. Финансирование - это обеспечение физического или юридического лица финансовыми средствами для безвозвратного расходования на определенные цели: медицинские, хозяйственные, бытовые, управленческие и др. Все это в равной степени имеет отношение к системе здравоохранения, которая в сегодняшних условиях бюджетно-страховой модели имеет многоканальное финансирование. Планирование потребности в финансовых средствах организаций здравоохранения осуществляется на основании составляемых смет. Существует следующий порядок составления смет затрат организаций здравоохранения. Первоначально эти сметы составляются на уровне конкретной организации здравоохранения, затем разрабатываются сводные проектные сметы расходов на здравоохранение как составная часть проекта соответствующего бюджета. В основу построения индивидуальных смет расходов организации здравоохранения закладываются статистические нормативные показатели, характеризующие объем деятельности подразделений данной организации в виде оперативно-сетевых показателей: среднегодового количества больничных коек, койко-дней, числа должностей медицинского и административно-хозяйственного персонала, количества поликлинических посещений, выездов скорой медицинской помощи и др. Расходование финансовых средств организациями здравоохранения производится на основании бюджетных смет. Бюджетная смета - это документ, устанавливающий в соответствии с классификацией расходов бюджета соответствующего уровня лимиты бюджетных обязательств в бюджетных учреждениях. Существуют общие требования к порядку составления, утверждения и ведения бюджетной сметы бюджетного учреждения, которая утверждается главным распорядителем средств бюджета (министром здравоохранения и социального развития РФ, руководителем органа управления здравоохранением субъекта РФ, главным врачом учреждения здравоохранения). Смета бюджетополучателя (подведомственного учреждения) составляется на основании разработанных и установленных главным распорядителем средств бюджета на соответствующий финансовый год, расчетных показателей, характеризующих деятельность учреждения, и доведенных лимитов бюджетных обязательств. К представленной на утверждение смете прилагаются обоснования (расчеты) плановых сметных показателей, использованных при формировании сметы. На основе представленных смет учреждений здравоохранения, главным распорядителем бюджетных средств составляется сводная бюджетная роспись в разрезе распорядителей и получателей. На основании бюджетной росписи и лимитов бюджетных обязательств формируется кассовый план по расходам бюджета, под которым понимается прогноз кассовых поступлений в бюджет и кассовых выплат из бюджета в текущем финансовом году. Он представляется как документ с поквартальной детализацией. В бюджетных учреждениях здравоохранения предусматриваются следующие виды расходов: • заработная плата; • командировочные расходы; • расходы на материальное обеспечение учреждений; • расходы на медикаменты и расходные материалы; • расходы на питание пациентов; • расходы на приобретение оборудования; • затраты на капитальный и текущий ремонт зданий и сооружений; • расходы на содержание имущества; • оплата коммунальных услуг, электроэнергии и др. Ранее в бюджетной классификации финансирование и расходы учреждений осуществлялись по одному разделу «Здравоохранение». С 1 января 2008 г. расходы осуществляются по подразделам: «Стационарная медицинская помощь», «Амбулаторная помощь», «Скорая медицинская помощь» и т.д. Показатели сметы, лимитов бюджетных обязательств, кассового плана формируются в разрезе кодов бюджетной классификации Российской Федерации с последующей детализацией до кодов: разделов, статей, видов расходов, операций сектора государственного управления, дополнительной классификации. Например, расходы на приобретение продуктов питания в больнице будут осуществляться по следующей классификации. • Код главного распорядителя средств областного бюджета - 055 - «Комитет по охране здоровья населения области». • Код раздела, подраздела - 0901 - «Стационарная медицинская помощь». • Код целевой статьи - 4709900 - «Обеспечение деятельности подведомственных учреждений». • Код вида расходов - 001 - «Выполнение функций бюджетными учреждениями». • Код операции сектора государственного управления - 340 - «Увеличение стоимости материальных запасов». • Код дополнительной классификации - 810 - «Питание». В результате такой кодификации, в смете расходов, лимитах бюджетных обязательств, кассовом плане данная строка будет выглядеть следующим образом: 055 0901 4709900 001 340 810 - с указанием конкретной суммы.

89. Финансирование здравоохранения на современном этапе. До начала 90-х годов финансирование лечебно-профилактических учреждений осуществлялось по смете расходов. Финансовые средства планировались и выделялись учреждениям по статьям экономической классификации бюджетных расходов. Размер финансовых средств рассчитывался в зависимости от категории и показателей пропускной способности ЛПУ (количество больничных коек, максимальное число амбулаторно-поликлинических посещений врачей за смену), к которым привязывались все нормативы затрат по отдельным статьям (нормативы штатного расписания, расходов на питание больных и медикаменты и т.д.). Учреждения должны были расходовать полученные средства строго по их целевому назначению и не имели права самостоятельно перераспределять их между разными статьями расходов. В случае экономии расходов по какой-то статье по итогам года финансовые органы стремились уменьшить планируемые расходы учреждения на следующий год по указанной статье на сумму полученной экономии. Очевидно, что метод сметного финансирования удобен финансовым органам, но не создает у учреждений стимулов к более рациональному использованию ресурсов и воспроизводит затратный тип хозяйствования. Введение системы ОМС повлекло за собой внедрение новых методов оплаты медицинской помощи, заменивших сметное финансирование. Федеральный фонд ОМС в 1993 г. рекомендовал для использования в системе ОМС следующие методы оплаты амбулаторно-поликлинической помощи: ·? оплата медицинских услуг по согласованным тарифам; ·? оплата медицинских услуг, выраженных в баллах, по единой системе тарифов; ·? оплата законченных случаев лечения по согласованным тарифам; ·? финансирование по подушевому принципу на одного прикрепившегося к амбулаторно-поликлиническому учреждению. ·? Для стационарной помощи были рекомендованы следующие методы оплаты медицинских услуг: ·? финансирование стационара по смете расходов под согласованные объемы помощи; ·? оплата по числу фактически проведенных пациентом койко-дней, дифференцированная по отделениям стационара; ·? оплата за число пролеченных больных по средней стоимости лечения одного больного в профильном отделении; ·? оплата за количество законченных случаев госпитализации по тарифам, дифференцированным в соответствии с клинико-статистическими группами или медико-экономическими стандартами. Выбор методов оплаты не регламентировался федеральными органами и был отдан на усмотрение субъектов РФ. Страховщики стремились организовать финансирование ЛПУ таким образом, чтобы объём финансирования был увязан не с показателями их пропускной способности, а с показателями, характеризующими объёмы деятельности этих учреждений. Выбранный метод оплаты медицинских услуг необходимо оцени- вать с точки зрения решения следующих задач: во-первых, он должен ограничивать излишний спрос на медицинские услуги, стимулируемый врачами; во-вторых – он должен способствовать заинтересованности ЛПУ в удовлетворении потребностей пациентов и повышении качества медицинских услуг. С точки зрения экономического анализа, эти требования в целом можно определить как создание стимулов для медицинских учреждений в экономически эффективном с позиции общества поведении. Таким образом, система оплаты медицинской помощи – один из важнейших механизмов обеспечения макроэффективности системы здравоохранения и ограничения роста затрат. При выборе системы оплаты необходимо учитывать, что финансовые ресурсы системы здравоохранения ограничены при практически неог- раниченной потребности населения в медицинской помощи. Практика зарубежных стран и отечественный опыт последних лет показали, что при формировании спектра оказываемых медицинских услуг весьма важным движущим мотивом является экономический интерес медиков. В свою очередь, экономической заинтересованности медицинских учреждений и их работников во многом определяется выбранной системой финансирования медицинской помощи. Так, например, число посещений в расчете на одного жителя к врачам общей практики в Великобритании, где оплата этих врачей не зависит от числа визитов, почти в 2 раза ниже, чем в Германии и Франции, использующих гонорарный метод оплаты, зависящий от числа посещений. По данным зарубежных авторов, около 20 % проделанных в США пациентам исследований и манипуляций были излишними. Никакое усиление контроля со стороны страховщиков (который тоже сто- ит немалых денег) не может в этом случае ограничить рост стоимости медицинской помощи.

Размеры финансирования здравоохранения определяют Правительство РФ и местная администрация. Они же распределяют финансовые средства на: 1. целевые программы, 2. подготовку кадров, 3. научные исследования, 4. развитие материально-технической базы ЛПУ, 5. финансирование отдельных территорий с целью выравнивания качества МП в рамках ОМС, 6. оплату особо дорогих видов медицинских услуг, 7. финансирование ЛПУ, оказывающих помощь при социально-значимых заболеваний. 8. оказание помощи при массовых заболеваниях, стихийных бедствиях и катастрофах. Не израсходованные средства не изымаются. По современным представлениям, оптимальная система финансирования медицинской помощи должна отвечать следующим критериям: 1. Система финансирования должна носить антизатратный характер; 2. Расходы на медицинскую помощь должны быть предсказуемы заранее; 3. Должны быть минимизированы расходы финансирующей стороны (в т.ч. страховщика) на контрольные функции, связанные с оплатой медицинских услуг; 4. Методы оплаты каждого вида медицинской помощи должны стимулировать ЛПУ к выполнению ими своих функций наилучшим для паци- ентов образом в условиях максимально эффективного использования ресурсов. Кроме того, необходимо учитывать, что расчёты за оказание медицинской помощи могут быть основаны на двух подходах. Первый – ретроспективная оплата медицинской помощи. Этот подход предполагает возмещение фактического объема оказанной медицинской помощи. ЛПУ самостоятельно определяет виды и объемы предоставляемой помощи. Роль финансирующей стороны при этом минимальна: ЛПУ выставляет счета за предоставленные услуги, страховщик их оплачивает. Строго говоря, в этом случае финансирующая сторона не является покупателем медицинской помощи, поскольку оплате подлежит объем услуг, определяемый самими их поставщиками. Отсутствует важнейшая характеристика рыночной сделки – право на выбор определенного объема и структуры товаров и услуг. Второй подход – предварительная оплата медицинской помощи. Этот подход предполагает возмещение не фактического, а заранее согласованного объема помощи. Последний определяется на основе соглашения между финансирующей стороной и ЛПУ. Оплате подлежат не все счета ЛПУ, а лишь те, которые соответствуют согласованному объему помощи. Важнейшее отличие между ретроспективной и предварительной оплатой состоит в степени использования инструментов планирования. В первом случае финансирующая сторона не управляет объемами и структурой медицинской помощи, во втором – она выступает в роли информированного покупателя, заказывая и оплачивая лишь то, что соответствует ее планам и финансовым возможностям. Расчеты, основанные на решениях самого ЛПУ об объемах и структуре работ, уступают место планированию и согласованию экономических интересов финансирующей стороны и ЛПУ. 90. Основы ценообразования: себестоимость медицинских услуг, прибыль, цена, налоги. Ключевым моментом реформирования здравоохранения является переход от принципа содержания лечебно-профилактического учреждения (ЛПУ) на основе показателей ресурсного обеспечения к принципу договорных отношений между покупателем и поставщиком медицинских услуг. Иначе говоря, переход от финансирования ЛПУ к финансированию лечебной помощи. Важнейшей проблемой, в этой связи, является ценообразование. Выверенная и рациональная политика ценообразования определяет реальные доходы, а следовательно, и финансовые возможности медицинских учреждений. Что же такое цена? Цена – это фундаментальная экономическая категория, означающая на практике такое количество денег, за которые продавец согласен продать, а покупатель купить единицу товара. Приведём классификацию цен на медицинские услуги. Бюджетные оценки - это расчётная стоимость медицинских услуг в новых условиях хозяйствования. Они используются для осуществления взаиморасчётов между учреждениями одной территории или подразделениями внутри одного учреждения. Бюджетные оценки применяют для финансирования целевых бюджетных программ медицинской помощи. Состав и величина бюджетных оценок полностью определяется бюджетной классификацией расходов учреждения и действующими правилами бюджетного финансирования их деятельности. Государственные цены на платные медицинские услуги (прейскурантные цены). Они используются при оказании платной медицинской помощи, действуют как территориальные прейскурантные цены и отличаются от «бюджетных оценок» тем, что включают фактические затраты, рассчитанные на основе утверждённых трудовых и материальных норм, а также прибыль. Процент прибыли (рентабельность) в настоящее время не регламентируется и составляет в среднем от 15 - 30% от себестоимости медицинской услуги. Договорные цены - цены на медицинские и сопутствующие им услуги по заказам организаций и предприятий. Эти цены утверждаются прямыми договорами между медицинским учреждением и организацией –заказчиком работ. Эти цены проявляют себя, как наиболее свободные в сегодняшней практике. Тарифы на медицинские услуги - это денежные суммы, определяющие уровень возмещения и состав компенсирующих расходов медицинского учреждения по выполнению территориальной программы обязательного медицинского страхования. Тариф, в отличие от других цен, регулируется и пересматривается при участии стороны, представляющей интересы государства. В этом смысле тарифы являются предметом государственного регулирования и контроля. Особенности тарифов: - утверждаются на основе тарифного соглашения между страховыми организациями, органами государственной власти, местного самоуправления и органами управления здравоохранением; - устанавливаются только на те виды медицинской помощи, которые включаются в территориальные программы (ОМС); Свободные цены на платные медицинские услуги формируются под влиянием целого ряда рыночных факторов (детерминант спроса и предложения): полезность услуги, доход покупателя, конъюнктура рынка, затраты, качество услуги, реклама, степень рыночной ориентации пациентов и др. Медицинская услуга - товар особого рода, ибо здравоохранение обладает рядом особенностей, деформирующих действие классических рыночных механизмов. Одной из таких особенностей рынка медицинских услуг, определяющих механизм ценообразования, является недостаточная информированность потребителей (пациентов). Основными условиями осуществления классической рыночной сделки являются, с одной стороны - полная информированность потребителя в отношении товара (о цене, объёме и качестве), с другой – независимости действий производителя и потребителя. В здравоохранении эти условия, как правило, не соблюдаются. Во-первых, пациент, как потребитель медицинских услуг не обладает теми знаниями, которые позволяли бы ему оценить объём и качество приобретаемых услуг. Чтобы оценить, например, качество и необходимый объём операции или манипуляции, надо быть специалистом – медиком. Следовательно, появляется элемент приобретения покупателем « кота в мешке», особенно в условиях предварительной оплаты медицинских услуг. Во-вторых, в отличие от обычных рынков, в здравоохранении производитель, а не потребитель, определяет объём предоставляемых услуг. Врачи выступают в двух ипостасях – как агенты пациентов, определяющие меру потребности объёма необходимых услуг, и как производители этих услуг. В результате возможен конфликт между медицинскими и экономическими интересами врачей. Они могут преувеличить объём необходимых услуг, с выбором наиболее дорогостоящих из них. Эта информационная «асимметрия» производителя и потребителя медицинских услуг изменяет обычное взаимодействие спроса и предложения и, как следствие, - механизмы ценообразования. Другой особенностью сферы медицинских услуг, влияющих на политику ценообразования, является годами сформированный стереотип населения России получать медицинское обслуживание бесплатно. Ценообразование по определению –это процесс формирования цен, определение их уровня и поиск их оптимального сочетания. Механизм формирования цен представляет собой процесс анализа хозяйствующими субъектами экономической ситуации и разработку на этой основе ценовой политики, обеспечивающей достижение поставленных целей. Учитывая указанные особенности медицинских услуг, ценообразование в здравоохранении - это целая наука. Выработать правильную политику цен, проводить ее в жизнь с помощью гибкой тактики управления – величайшее искусство, которым необходимо овладеть организатором здравоохранения. В условиях рынка производитель медицинских услуг стремится продать больше и подороже, а потребитель - купить подешевле, в соответствии со своими финансовыми возможностями. Взаимоприемлемая цена, которую называют равновесной, уравновешивает спрос и предложение. Равновесная рыночная цена устанавливается не сразу, а после ряда проб со стороны производителя и потребителя. Установлению равновесной цены предшествует предварительный расчёт цены на основе моделей ценообразования. Следует отметить, что единой для всех учреждений здравоохранения методики ценообразования на платные медицинские услуги не существует. ЛПУ работают по ценам, которые разрабатываются и утверждаются самим учреждением (исполнителем медицинских услуг) по согласованию с органами управления здравоохранением. Это право имеет чёткую юридическую основу. Такой основой является Постановление Правительства РФ от 7 марта 1995 г. № 239 « О мерах по упорядочению государственного регулирования цен (тарифов)». В соответствии с этим постановлением, предписывается « не применять государственное регулирование цен (тарифов), надбавок для всех хозяйствующих субъектов независимо от их организационно-правовых форм и ведомственной принадлежности, осуществляемое путём установления фиксированных цен, предельных цен, надбавок, предельных коэффициентов измерения цен, предельного уровня рентабельности, декларирования повышения цен на все виды продукции производственно-технического назначения, товаров народного потребления и услуг, кроме предусмотренных в этом постановлении». Среди видов продукции и услуг, имеющих отношение к здравоохранению, в этом постановлении указаны лишь протезно-ортопедические изделия, торговые надбавки к ценам на лекарственные средства и изделия медицинского назначения. Поскольку платные медицинские услуги не включены в перечни, приведённые в указанном постановлении, то государственное регулирование их цен не допускается. Методы ценообразования зависят от поставленных конкретным медицинским учреждением целей, к которым могут относиться: § обеспечение выживаемости учреждения здравоохранения; § максимизация текущей прибыли; § завоевание сегмента рынка; § изыскание дополнительных средств на развитие, материальное стимулирование труда; § обеспечение доступности медицинской помощи для большинства населения региона. Исходя, из постановленных целей, цена может формироваться как: § средние издержки + прибыль; § безубыточность (но без прибыли); § установление цены, исходя из ощущаемой ценности услуги; § установление цены на уровне других учреждений здравоохранения. Наиболее распространено в практике ценообразования определение цены по затратам производителя. Формула расчёта по этой модели имеет следующий вид: Ц=С+П где С – себестоимость продукции (товара, услуги); П – нормативная или расчетная прибыль. Себестоимость – это затраты лечебного учреждения на оказание медицинской услуги, выраженные в денежной форме. Она включает в себя материальные затраты и оплату труда работников лечебного учреждения в расчёте на одну услугу. Себестоимость показывает, в какую сумму обходится учреждению медицинское обслуживание, отражает текущие расходы. Себестоимость является важнейшим экономическим показателем, обобщающим деятельность лечебного учреждения. ПРИБЫЛЬ в составе цены каждой конкретной услуги определяется на основе % (уровня) рентабельности, который для ЛПУ составляет в среднем 25%. В условиях конкуренции между лечебными учреждениями на рынке платных услуг этот процент детерминирован многими факторами: качество и комфортность обслуживания пациентов, профессиональный уровень персонала, состояние парка медицинского оборудования, применение новейших медицинских технологий и т.д. РЕНТАБЕЛЬНОСТЬ –это отношение прибыли к себестоимости, выраженное в процентах. П Р = Х 100% С Выделяют следующие уровни рентабельности: до 10% - приемлемый; до 20% - удовлетворительный; до 30% - высокий; более 30% - сверхприбыль. Рассчитанная по этой методике цена не всегда соответствует уровню цены, сложившейся на рынке платных медицинских услуг – равновесная рыночная цена. Таким образом, расчётная цена медицинской услуги носит «прицельный» характер и может отличаться как в меньшую, так и в большую сторону от рыночной цены. Себестоимость платной медицинской услуги включает затраты ЛПУ по следующим статьям:

91. Расчет стоимости медицинских услуг в поликлинике, скорой медицинской помощи, стационаре. Нормативные документы по формированию стоимости медицинской услуги Гражданский кодекс Налоговый кодекс Закон РФ от 07.02.1992 N 2300-1 " О защите прав потребителей" (в ред. от 21.12.2004) Постановление Правительства РФ от 07.03.1995 N 239 " О мерах по упорядочению государственного регулирования цен (тарифов)" Постановление Правительства РФ от 20.02.2001 N 132 " Об утверждении Перечня медицинских услуг по диагностике, профилактике и лечению, оказываемых населению, реализация которых независимо от формы и источника их оплаты не подлежит обложению налогом на добавленную стоимость" Инструкция по расчету стоимости медицинских услуг (временной), утвержденной Министерством здравоохранения N 01-23/4-10 и Российской академией медицинских наук N 01-02/41 от 10.11.1999 и (далее - Инструкция по расчету стоимости медицинских услуг) Методические рекомендации по формированию и применению свободных цен и тарифов на продукцию, товары и услуги, утвержденными Министерством экономики от 06.12.1995 N СИ-484/7-982 Приказ Минздравсоцразвития России от 10.04.2001 N 113 " О введении в действие Отраслевого классификатора " Простые медицинские услуги" и от 16.07.2001 N 268 " О введении в действие Отраслевого классификатора " Сложные и комплексные медицинские услуги" Объект расчета стоимости является медицинская помощь, которая может быть представлена: перечнем простых медицинских услуг отдельные исследования, манипуляции, процедуры, оперативные вмешательства) перечнем сложных медицинских услуг (" койко-дни" в профильных отделениях стационаров) перечнем комплексных медицинских услуг по законченным случаям поликлинического и стационарного лечения (медико- экономические стандарты)

Расчет цены на медицинские услуги основан на фактических расходах и плановых или нормативных затрат медицинских учреждений и их структурных подразделений. Медицинская услуга - мероприятия или комплекс мероприятий, направленных на профилактику заболеваний, их диагностику и лечение, имеющих самостоятельное законченное значение и определенную стоимость. далее неделимая услуга, выполняемая по формуле " пациент" + " специалист" =" один элемент профилактики, диагностики или лечения". Простая медицинская услуга - комплекс мероприятий (включая медицинские услуги, организационно - технические мероприятия, санитарно -противоэпидемические мероприятия, лекарственное обеспечение и др.), направленных на удовлетворение потребностей населения в поддержании и восстановлении здоровья. Медицинская помощь - набор простых медицинских услуг, которые требуют для своей реализации определенного состава персонала, комплексного технического оснащения, специальных помещений и т.д., отвечающий формуле " пациент" + " комплекс простых услуг" = " этап профилактики, диагностики или лечения" Сложная медицинская услуга - Инструкция по расчету стоимости медицинских услуг. набор сложных и (или) простых медицинских услуг, заканчивающихся либо проведением профилактики, либо установлением диагноза, либо окончанием проведения определенного этапа лечения по формуле " пациент" + " простые + сложные услуги" = " проведение профилактики, установление диагноза или окончание проведения определенного этапа лечения " Комплексная медицинская услуга - производимые по определенному плану действия врача при возникновении у пациента потребности в медицинской помощи, представляющие собой сложную или комплексную медицинскую услугу, дающие возможность составить представление о состоянии организма пациента, результатом которых является профилактика, диагностика или лечение определенного заболевания, синдрома. Прием (осмотр, консультация) производимая по определенному плану совокупность действий медицинского персонала (работников лаборатории, рентгенологических, радиологических подразделений, подразделений функциональной диагностики и др.), представляющая собой сложную или комплексную медицинскую услугу, выполняемая или для установления диагноза, или для окончания проведения определенного этапа лечения, или для проведения профилактики. Стоимость платной медицинской услуги (Ц) Ц = Рс + Пр + Н Где: Рс - себестоимость услуги; Пр - прибыль; Н - налоги на услугу (НДС, который определяется в соответствии с действующим законодательством РФ). Стоимость медицинской услуги включает следующие затраты в соответствии с классификацией расходов бюджетов Российской Федерации: оплата труда, начисления на оплату труда, медицинские расходы, продукты питания, канцелярские принадлежности, материалы и предметы для текущих хозяйственных целей, командировки и служебные разъезды, оплата транспортных услуг, оплата услуг связи, оплата коммунальных услуг, прочие текущие расходы, трансферты населению, износ мягкого инвентаря и основных фондов, определяемые в соответствии с действующими нормативами. Расчет затрат на медикаменты и перевязочные средства Расчет расходов на мягкий инвентарь Расчет износа оборудования Расчет косвенных расходов РАСЧЕТ ЗАТРАТ НА " КОЙКО-ДЕНЬ" Расчет затрат на оплату труда Расчет затрат на медикаменты Расходы на питание в расчете на один " койко - день" 92. Трудовые правоотношения в учреждениях здравоохранения в условиях медицинского страхования. Статья 27 .0тветственность сторон в системе. медицинского страхования. За отказ предприятий, учреждений, организаций и иных хозяйствующих субъектов, независимо от форм собственности от регистрации в качестве плательщиков страховых взносов, за сокрытие или занижение сумм, с которых должны начисляться страховые взносы, за нарушение установленных сроков их уплаты к плательщикам страховых взносов применяются финансовые санкции. Уплата штрафа и/или пени не освобождает страхователя от обязательств по медицинскому страхованию. При взыскании в бесспорном порядке штрафа и/или пени Федеральный фонд и территориальные фонды обязательного медицинского страхования пользуются правами, предоставленными налоговым органам РФ по взысканию не внесенных в срок налогов. Медицинские учреждения в соответствии с законодательством РФ и условиями договора несут ответственность за объем и качество предоставляемых медицинских услуг и за отказ в оказании медицинской помощи застрахованной стороне. В случае нарушения медицинским учреждением условий договора страхования медицинская организация вправе частично или полностью не возмещать затраты по оказанию медицинских услуг. Страховая организация несет правовую и материальную ответственность перед застрахованной стороной или страхователем за невыполнение условий договора медицинского страхования. Материальная ответственность предусматривается условиями договора медицинского страхования. За необоснованный отказ в заключении договора обязательного медицинского страхования страховая медицинская организация по решению суда может быть лишена лицензии на право заниматься медицинским страхованием. Медицинскую помощь в системе медицинского страхования оказывают аккредитированные в установленном законом порядке медицинские учреждения. Аккредитация медицинских учреждений—это определение их соответствия установленным профессиональным стандартам аккредитационными комиссиями. Популярное:

|

Последнее изменение этой страницы: 2016-05-03; Просмотров: 1367; Нарушение авторского права страницы

источники финансирования здравоохранения

источники финансирования здравоохранения