|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Коэффициенты финансовых результатов деятельности

1. Коэффициент рентабельности продаж (Крп) рассчитывается по формуле

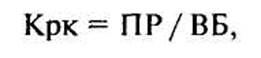

где П Р — прибыль от продаж; В — выручка нетто от продаж. Коэффициент показывает, сколько прибыли приходится на рубль реализованной продукции. Уменьшение коэффициента свидетельствует о снижении спроса на продукцию. 2. Коэффициент рентабельности всего капитала (всех активов предприятия) (Крк) рассчитывается по формуле

где В Б — валюта баланса. Коэффициент показывает эффективность использования всего имущества. Снижение коэффициента свидетельствует о падении спроса на продукцию и о перенакоплении активов.

3. Коэффициент рентабельности внеоборотных активов (Крв) где ВАО — внеоборотные активы. Коэффициент отражает эффективность использования основных средств и прочих внеоборотных активов. Рост коэффициента означает повышение рентабельности внеоборотных активов. 4. Коэффициент рентабельности собственного капитала (Крс) рассчитывается по формуле

где КиР — капитал и резервы. Коэффициент показывает эффективность использования собственного капитала. Динамика коэффициента оказывает влияние на уровень котировки акций: повышение коэффициента повышает котировку. 5. Коэффициент рентабельности перманентного капитала (Крп) рассчитывается по формуле

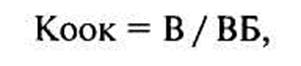

где ДСП — долгосрочные обязательства. Коэффициент отражает эффективность использования капитала (собственного и заемного), вложенного в деятельность предприятия. 6. Коэффициент общей оборачиваемости капитала (общей оборачиваемости активов) (Коок) рассчитывается по формуле

где В — выручка нетто от продаж. Коэффициент отражает скорость оборота всего капитала предприятия. Рост коэффициента означает или ускорение кругооборота средств, или инфляционный рост цен.

7. Коэффициент оборачиваемости мобильных средств (Коме)

где ОА — оборотные активы Коэффициент показывает скорость оборота всех мобильных средств предприятия. Рост коэффициента характеризуется положительно. 8. Коэффициент оборачиваемости материальных оборотных средств (Кмос) рассчитывается по формуле

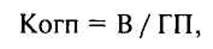

где 3 — запасы; НДС — налог на добавленную стоимость по приобретенным ценностям. Коэффициент отражает число оборотов запасов. Снижение коэффициента свидетельствует об относительном увеличении производственных запасов и незавершенного производства или о снижении спроса на готовую продукцию. 9. Коэффициент оборачиваемости готовой продукции (Когп) рассчитывается по формуле

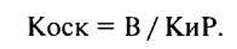

где ГП — готовая продукция. Коэффициент показывает скорость оборота готовой продукции. Рост коэффициента означает увеличение спроса на продукцию, снижение — затоваривание. 10. Коэффициент оборачиваемости дебиторской задолженности (Кодз) рассчитывается по формуле

Рост коэффициента свидетельствует о расширении коммерческого кредита, предоставляемого предприятием. 11. Коэффициент среднего срока оборота дебиторской задолженности, в днях (Ксдз), рассчитывается по формуле

где N — количество дней в анализируемом периоде. Коэффициент характеризует средний срок погашения дебиторской задолженности. Положительно оценивается снижение коэффициента. 12. Коэффициент оборачиваемости кредиторской задолженности (Кокз) рассчитывается по формуле

где КЗ — кредиторская задолженность. Коэффициент показывает расширение или снижение коммерческого кредита, предоставляемого предприятию. Рост коэффициента означает увеличение скорости оплаты задолженности, снижение — рост покупок в кредит. 13. Коэффициент среднего срока оборота кредиторской задолженности, в днях (Кскз) рассчитывается по формуле

Коэффициент отражает средний срок возврата коммерческого кредита. Положительно оценивается снижение коэффициента. 14. Коэффициент фондоотдачи внеоборотных активов (Кфва) рассчитывается по формуле

Коэффициент характеризует эффективность использования основных средств и прочих внеоборотных активов, измеряется величиной продаж, приходящихся на единицу стоимости средств. 15. Коэффициент оборачиваемости собственного капитала (Коек) рассчитывается по формуле

Коэффициент показывает скорость оборота собственного капитала. Резкий рост коэффициента отражает повышение уровня продаж. Существенное снижение коэффициента отражает тенденцию к бездействию части собственных средств.

Популярное:

|

Последнее изменение этой страницы: 2016-05-28; Просмотров: 538; Нарушение авторского права страницы