|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Методы прогнозирования банкротства предприятия

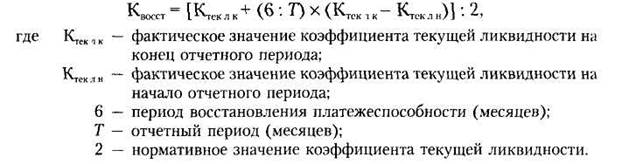

Банкротству предшествует полоса финансовых затруднений и связанное с этим ухудшение финансового состояния предприятия. Поэтому банкротство можно заранее спрогнозировать и принять соответствующие меры по его предотвращению. Одним из основных методов является оценка возможного банкротства предприятий путем финансового анализа конкретных параметров его деятельности характеризующих финансовое состояние данного предприятия. Основу анализа составляет сопоставление фактических значений показателей с плановыми или установленными в нормативных документах за определений период времени и расчет возможных отклонений в динамике. Если процессе анализа выявляется рост размера негативных отклонений, то это сигнализирует об опасности банкротства. Основным достоинством данного метода является возможность определения угрозы банкротства предприятия уже на ранней стадии ее возникновения и принятия своевременных и эффективных мер по нейтрализации негативных явлений. Таким образом, этот метод носит предупредительный характер. Система критериев для определения неудовлетворительной структуры баланса неплатежеспособного предприятия. Неплатежеспособность предприятия и наличие неудовлетворительной структуры баланса не означает признания его банкротом. Структура баланса предприятия признается неудовлетворительной, а предприятие неплатежеспособным, если выполняется одно из следующих условий: 1) коэффициент текущей ликвидности (текущие активы к текущим обязательствам) на конец отчетного периода меньше 2; 2) коэффициент обеспеченности собственными оборотными средствами (собственные оборотные средства к стоимости запасов и затрат) меньше 0, 1. При неудовлетворительной структуре баланса для определения ближайших перспектив в финансовом состоянии анализируемого предприятия необходимо рассчитать коэффициент восстановления (утраты) платежеспособности (Квосст). Этот показатель является условно-расчетным и показывает возможности предприятия восстановить свою платежеспособность в течение шести месяцев. Алгоритм его расчета приводится в нормативных документах и заключается в следующем:

Если значение коэффициента восстановления меньше 1, то предприятие в ближайшие шесть месяцев не в состоянии восстановить свою платежеспособность. Если значение коэффициента восстановления больше 1, то существует реальная возможность для предприятия восстановить свою платежеспособность. В этом случае принятие решения о признании структуры баланса предприятия неудовлетворительной, а самого предприятия — неплатежеспособным откладывается на срок до шести месяцев. Если структура баланса является удовлетворительной, для проверки финансовой устойчивости предприятия может рассчитываться коэффициент утраты платежеспособности (Кутр) на срок три месяца, который определяется по формуле

Если коэффициент утраты платежеспособности больше 1, то в ближайшие три месяца предприятие имеет реальную возможность сохранить свою платежеспособность. Но если коэффициент меньше 1, то предприятию угрожает потеря платежеспособности. По итогам проведенных расчетов может быть принято одно из следующих решений: 1) о признании структуры баланса предприятия неудовлетворительной, а предприятия — неплатежеспособным; 2) о реальной возможности предприятия-должника восстановить свою платежеспособность; 3) о реальной возможности утраты предприятием своей платежеспособности. Некоторые предприятия оказываются неплатежеспособными по причине задолженности государства перед ними. Под задолженностью государства понимаются не исполненные в срок обязательства полномочного органа государственной власти или субъекта Российской Федерации по оплате заказа, размещенного на данном предприятии и являющегося для него обязательным к исполнению. В этом случае оценка текущей ликвидности предприятия основывается на предположении о своевременном погашении государством задолженности предприятию и рассчитывается по формуле:

Где:

Таким образом, платежеспособность предприятия определяется по скорректированному коэффициенту текущей ликвидности. Неплатежеспособность предприятия будет зависеть от государственной задолженности, если значение скорректированного коэффициента текущей ликвидности не меньше 2. Неплатежеспособность предприятия не признается зависящей от государственной задолженности, если значение скорректированного коэффициента текущей ликвидности меньше 2. Данная методика оценки неплатежеспособности предприятия является достаточно простой и доступной, так как все необходимые показатели содержатся в отчетности предприятия, расчеты осуществляются в короткие сроки, а результаты являются наглядными для всех групп пользователей. Однако она имеет и ряд недостатков, которые существенно влияют на точность и качество производимых расчетов. По мнению многих аналитиков, установление критерия коэффициента текущей ликвидности равным 2 является существенно завышенным, так как этот показатель не учитывает реальной экономической ситуации в России и отраслевых особенностей деятельности предприятия. Одним из методов, позволяющих предотвратить ситуацию банкротства, является анализ финансовых потоков. В ходе этого анализа рассматриваются четыре группы показателей: 1) поступления средств; 2) расходы; 3) сальдо поступлений и расходов; 4) наличие средств на счете. Если последний показатель в каком-либо периоде является отрицательной величиной (по прогнозу), это сигнализирует о возможном появлении долгов, что в свою очередь может привести к банкротству. Фактически это первый признак банкротства. Второй признак банкротства связан с нерациональным использованием заемных средств. Если размер полученных заемных средств равен или меньше размера возвращенных заемных средств, то они фактически не используются в обороте предприятия для его производственно-хозяйственной деятельности. При этом плата за кредит уменьшает размер собственных средств, что приводит к убыткам и банкротству. Другим методом, распространенным в экономически развитых странах, является использование системы критериев, по которым можно распознать признаки надвигающегося банкротства и принять соответствующие решения, позволяющие его избежать. В каждой стране существуют специально разработанные рекомендации, содержащие перечень таких показателей. Все эти индикаторы можно разделить на две группы. К первой группе относятся показатели, свидетельствующие о реальных финансовых затруднениях, которые могут трансформироваться в банкротство предприятия в будущем периоде в случае непринятия кардинальных мер. В качестве таких показателей можно выделить следующие: ■ увеличивающиеся потери и убытки в ходе производственно-хозяйственной деятельности предприятия; ■ рост сверхнормативных и ненужных товарно-материальных ценностей и производственных запасов; ■ наличие значительного удельного веса физически и морально устаревшего производственного оборудования; ■ рост просроченной кредиторской и дебиторской задолженности; ■ постоянные нарушения договорных обязательств и платежной дисциплины; ■ недостаток оборотных средств; ■ хроническая нехватка финансовых ресурсов для обеспечения хозяйственной деятельности, связанная с уменьшением поступлений денежных средств от хозяйственных операций, что ведет к увеличению доли долгосрочных и краткосрочных займов в структуре капитала предприятия; ■ неблагоприятные изменения в портфеле заказов; ■ затруднения в получении кредитов банка; ■ падение рыночной цены ценных бумаг, выпускаемых предприятием, и др. Во вторую группу входят показатели, неудовлетворительное значение и динамика которых не всегда приводит к значительному ухудшению финансового состояния предприятия и тем более к банкротству. Однако в случае их игнорирования или при неблагоприятных для предприятия условиях угроза банкротства может стать реальной. В качестве таких показателей можно выделить следующие: ■ неэффективные инвестиции; ■ недостаточная диверсификация деятельности предприятия; ■ нарушение ритмичности производственного процесса; ■ слабый учет достижений НТП в производстве, низкий уровеньтехнической оснащенности; ■ нестабильные доходы предприятия; ■ авантюристическая финансовая политика руководства предприятия; ■ уменьшение дивидендных выплат и др. Для оценки вероятности банкротства в зарубежной практике широко используются количественные методы — Z-модели, разработанные Эдвардом И. Альтманом в 1968 г. Модель Альтмана представляет собой дискриминантную линейную функцию с различным числом переменных. В зависимости от этого различают двух-, пяти- и семифакторные модели. Параметры дискриминантной функции рассчитываются путем статистической выборки по обанкротившимся или избежавшим банкротства фирмам. Двухфакторная модель Э. Альтмана представляет собой следующую функцию:

Чем выше значение Z, тем больше вероятность банкротства. При Z = 0 вероятность банкротства в течение ближайших двух лет гипотетически равна 50%. При Z< 0 вероятность наступления банкротства меньше 50%. При Z > 0 вероятность банкротства увеличивается и начинает превышать 50%. С целью устранения недостатков двухфакторной модели Э. Альтманом была разработана пятифакторная модель прогнозирования банкротства, которая широко применяется на практике в настоящее время и имеет следующий вид:

Согласно этой модели, чем больше значение Z, тем меньше вероятность банкротства. Если Z < 1, 8, вероятность банкротства очень высока. При Z, находящейся в интервале от 1, 81 до 2, 7, — вероятность высокая, от 2, 8 до 2, 9 — возможная, при Z = 3 и более — маловероятная. Главным достоинством этой модели является высокая точность прогноза: она составляет до 95% на период до одного года и до 83% — на период до двух лет. Основной недостаток этой модели заключается в том, что ее можно применять главным образом для крупных компаний, котирующих свои акции на бирже. В России рассчитать показатель К4 вообще не представляется возможным. Можно заменить рыночную стоимость акционерного капитала стоимостью уставного и добавочного капиталов, как предлагают некоторые экономисты. 1) В 1977 г. Э. Альтманом была разработана семифакторная модель прогнозирования банкротства, которая позволяет предвидеть банкротство на период до пяти лет с точностью до 70%. Однако применение этой модели затруднено из-за сложности получения информации внешними пользователями. При угрозе банкротства возникает необходимость использования специальных методов управления предприятием. Существует система финансовых методов прогнозирования и защиты предприятия от банкротства, которая называется «Система антикризисного финансового управления». Система антикризисного финансового управления представляет собой часть общей финансовой стратегии предприятия, заключающейся в разработке комплекса методов предварительной диагностики угрозы банкротства и запуск механизмов финансового оздоровления предприятия. Политика антикризисного управления включает в себя следующие этапы: 1. Осуществление непрерывного контроля финансового состояния предприятия, направленного на выявление первых признаков его кризисного состояния. Для этого выделяется отдельная группа объектов, характеризующих угрозу его банкротства. В процессе наблюдения используются различные показатели кризисного развития предприятия. 2. Определение масштабов кризисного состояния предприятия путем анализа значительных отклонений от нормального хода финансовой деятельности. Это позволяет правильно выбрать механизм защиты от банкротства. 3. Исследование основных факторов, обусловливающих кризисное развитие предприятия, как внутренних, так и внешних. Затем определяется влияние этих факторов на формы и масштабы кризисного развития. 4. Разработка целей выхода предприятия из кризисного состояния: конкретизируются цели и методы финансового оздоровления предприятия. Они учитывают прогноз развития основных факторов, вызвавших угрозу банкротства. Финансовый менеджмент направлен на реализацию трех главных целей: ■ установление неплатежеспособности предприятия; ■ восстановление финансовой устойчивости предприятия на ближайший период; ■ изменение финансовой стратегии предприятия с целью обеспечения его устойчивого экономического роста в долгосрочной перспективе. 5. Применение на практике действенных методов и механизмов финансовой стабилизации предприятия. Они призваны обеспечить реализацию срочных мер по возобновлению платежеспособности и восстановлению финансового равновесия предприятия за счет мобилизации внутренних резервов. 6. Выбор эффективных форм реструктуризации предприятия. Если внутренних резервов недостаточно, предприятие прибегает к внешней помощи. В процессе реструктуризации обосновывается выбор наиболее эффективных ее форм. 7. Контроль за результатами проведения антикризисных мероприятий на предприятии. Спрогнозировав с достаточной точностью финансовый кризис предприятия, необходимо предпринять корректирующие действия и предотвратить банкротство. Существует много способов минимизировать угрозу банкротства. Их можно объединить в две группы: финансовые и производственные. К финансовым можно отнести следующие мероприятия: ■ отказ от убыточных производств; ■ снижение дивидендных выплат; ■ снижение расходов, особенно непроизводительных; ■ продажу части основных фондов с целью снижения кредиторской задолженности; ■ увеличение уставного капитала путем дополнительной эмиссии акций; ■ получение долгосрочной ссуды; ■ получение государственной финансовой поддержки на безвозмездной или возвратной основе. Производственные факторы, минимизирующие банкротство, включают следующие аспекты: ■ расширение маркетинговой работы; ■ повышение эффективности использования всех ресурсов предприятия; ■ диверсификацию производства; ■ совершенствование технической базы; ■ привлечение антикризисного управляющего. Популярное:

|

Последнее изменение этой страницы: 2016-05-28; Просмотров: 1492; Нарушение авторского права страницы