|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Развития экономики и общества НИУ ВШЭ, Апрель 2016

Экономика России: перед долгим переходом Акиндинова Н.В., Кузьминов Я.И., Ясин Е.Г. Оглавление Часть 1. Россия на экономической карте мира: достижения и неудачи. Часть 2. Коротко о пройденном пути. 2.1. Цены на нефть. 2.2. Перестройка и реформы. 2.3. «Путинский» период. Часть 3. Трехсекторная экономика и ее ожидаемая эволюция. Часть 4. Новая реальность и переход к новому равновесию. 4.1. Базовые условия перехода. 4.2. Бюджетные проблемы. 4.3. Социальные процессы. Часть 5. Политические контуры трансформации. 5.1. Сценарии 2012 года. 5.2. Опрос экспертов. Вместо заключения.

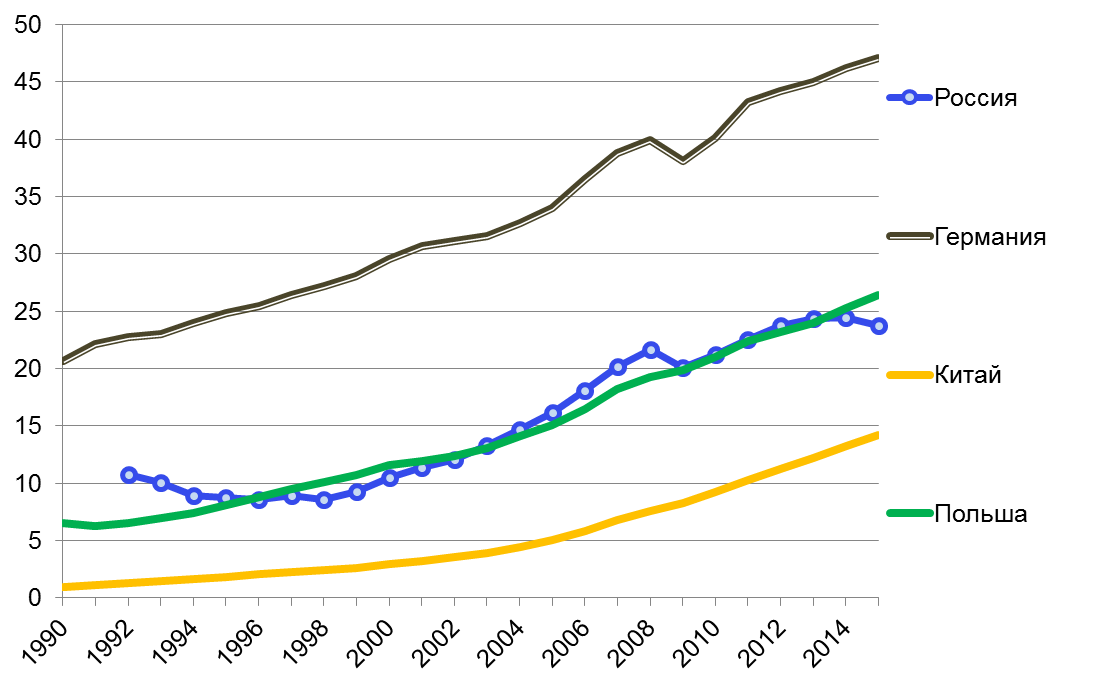

Часть 1. Россия на экономической карте мира: достижения и неудачи За период с начала 90-х годов среднедушевой ВВП России, измеренный по паритету покупательной способности (ППС), увеличился в 2, 5 раза и сейчас составляет около 24 тыс. долл. (по оценке МВФ), что позволяет относить ее к категории стран со средним уровнем дохода. Исходя из динамики этого показателя, Россия развивалась синхронно со странами Центральной Европы (бывшими странами соцлагеря), проходившими одновременно с ней через рыночные преобразования. Если в 2000-х годах высокие темпы роста помогали ей сокращать разрыв с развитыми странами, то прекращение роста в 2014-2015 годах, напротив, привело к увеличению этого разрыва. Пока изменение траектории не выглядит критичным, но, если такая ситуация затянется, и Россия будет и дальше отставать от «европейцев», со временем ее будут догонять по среднедушевому ВВП быстро растущие развивающиеся страны (например, Китай). Рис 1.1. ВВП по ППС на душу населения (в тыс. международных долл.) Источник: МВФ Хотя по такому ключевому параметру, как среднедушевой ВВП, Россия сейчас соответствует странам Центральной Европы, на субъективном уровне она все еще воспринимается как более бедная страна. Это связано с тем, что в России сложился значительно более высокий уровень неравенства, который не сокращался (а напротив, увеличивался) даже в периоды быстрого экономического роста. К 2016 году население России по экономическому положению делится на две большие группы. Первую группу, которая составляет около 40% населения, можно условно отнести к среднему классу (По оценкам Института социальной политики НИУ ВШЭ). Ее уровень доходов позволяет тратить на удовлетворение неотложных нужд менее половины доходов, что позволяет этой группе населения делать накопления и иметь возможность потребительского выбора, в том числе выделять деньги на приобретение платных услуг в сфере образования, здравоохранения, культуры, негосударственного пенсионного обеспечения. Что касается остальных 60% населения, эти группы по сути лишены экономического выбора. Высокий уровень дифференциации не оценивается населением как справедливый и является потенциальным источником социальных конфликтов, особенно в случае неблагоприятной общеэкономической динамики. Рис 1.2. Коэффициент неравенства распределения доходов населения Джини (0 - 100)

Источник: Всемирный банк, Росстат, расчеты ВШЭ Еще одним проблемным показателем для России является инфляция. Периоды галопирующей инфляции в 1990-х годах были сильнее и закончились позже, чем, например, в прошедшей через «шоковую терапию» Польше. Хотя в период с 2011 по 2013 гг. инфляция в России опускалась ниже 7%, в 2014-2015 гг. ее темпы вновь стали двухзначными, в основном из-за фактора девальвации. Высокая инфляция обесценивает сбережения, а связанные с ней инфляционные ожидания снижают привлекательность инвестиций, что является серьезным препятствием для развития полноценного внутреннего финансового рынка. По оценкам иностранных инвесторов, именно высокий уровень инфляции в настоящее время является главным препятствием для инвестирования в Россию – даже на фоне обострения «внешнеполитического» противостояния.

Рис 1.3. Инфляция, %

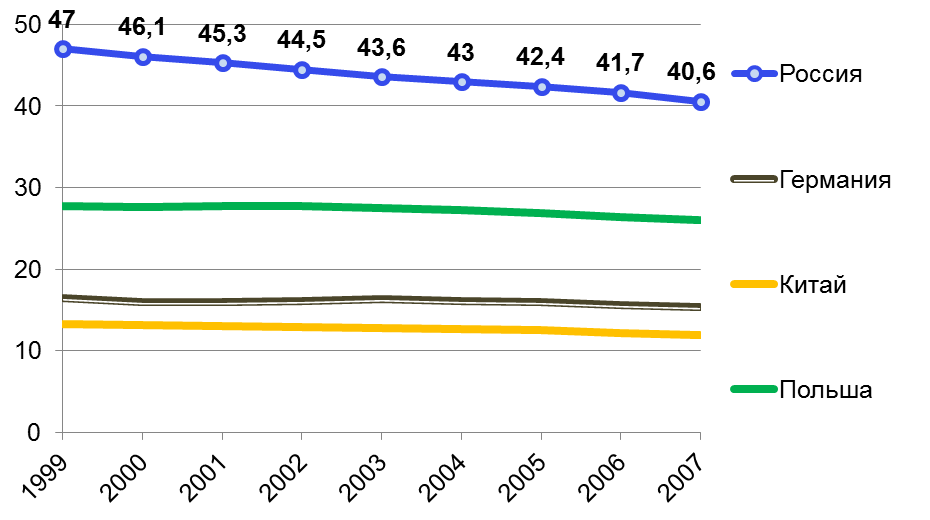

Источник: МВФ, Росстат Важным фактором, увеличивающим инфляцию и препятствующим росту производительности, является слабая конкуренция на основных рынках. По этому показателю Россия отстает не только от стран Европы, но и от развивающихся стран. В этом отношении за последние десять лет ее положение совершенно не улучшилось. Рис 1.4. Глобальный индекс конкурентоспособности (Global Competitiveness Index). Раздел " Конкуренция" (место в рэнкинге стран)

Источник: Всемирный экономический форум Слабая конкуренция тесно связана с выдающимся уровнем огосударствления экономики, особенно крупнейших предприятий, зачастую являющихся монополистами. По этому параметру Россия является одним из мировых лидеров. Разрабатываемые регулярно планы приватизации выполнялись плохо и сопровождались обратным процессом концентрации собственности и контроля в руках компаний с государственным участием. Рис. 1.5. Доля государства в 10 крупнейших компаниях в 2011 году, %

Источник: Kowalski, P, M Bü ge, M Sztajerowska and M Egeland (2013), Характерно, что огромная роль государства в экономике и высокая концентрация собственности в России сочетается с большой долей неформального сектора, которая по разным оценкам составляет от 30 до 40% ВВП. Рис. 1.6. Размер теневой экономики (в % ВВП)

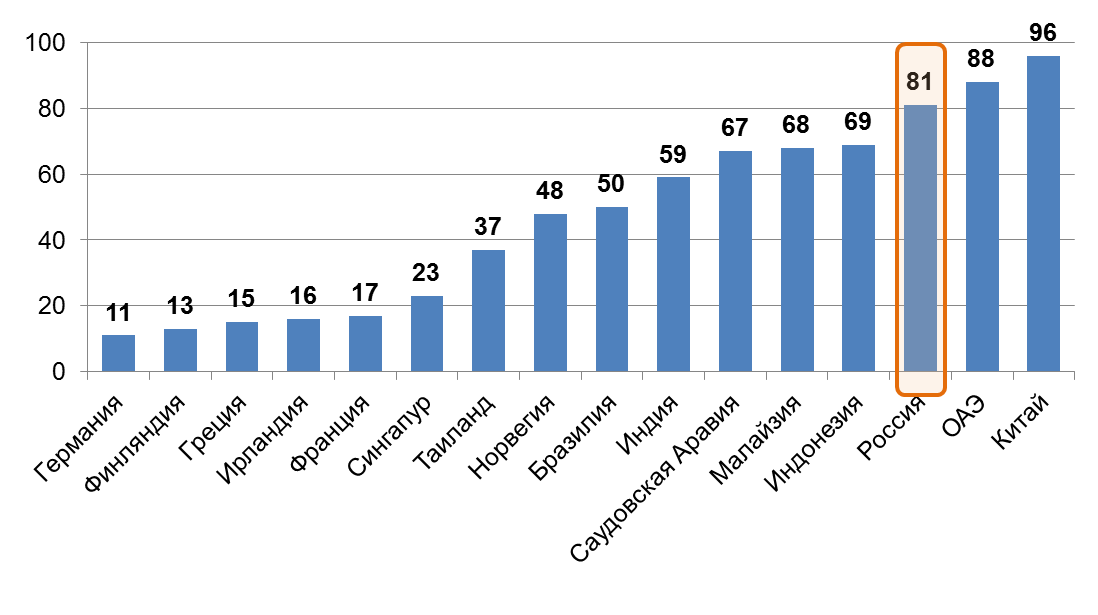

Источник: Schneider, F., A. Buehn, C.E. Montenegro (2010), New Estimates for the Shadow Economies all over the World, International Economic Journal 24/4, pp. 443-461 Перечисленные структурные ограничения были достаточно рано диагностированы российскими экспертами и экономическими чиновниками, однако попытки повлиять на них мерами экономической политики, предпринимавшиеся с начала 2000 годов (программа Грефа), не давали большого эффекта. В качестве относительно успешной попытки в рамках реализации президентской программы третьего срока В.Путина следует отметить лишь продвижение России в рейтинге Doing Business, ориентированном на оценку качества формальных процедур, сопровождающих предпринимательскую деятельность. Однако происходило это продвижение на фоне очевидного затухания инвестиционных процессов в экономике и ухудшения оценки инвесторами ее перспектив. Рис 1.7. Рейтинг Doing Business, % от лучшего результата (0 - 100)

Источник: Doing Business В результате капитализация российских компаний, выросшая на волне увеличения сырьевых сверхдоходов в 2000-е годы, с 2011 года неуклонно снижалась, несмотря на все усилия, направленные на улучшение инвестиционного климата. Важно отметить, что этот процесс начался значительно раньше падения нефтяных цен и западных санкций, отрезавших крупнейшие российские компании от дешевых кредитов – наоборот, с 2015 года мы можем наблюдать слабый восстановительный рост капитализации.

Рис. 1.8. Рыночная капитализация отечественных компаний (в % ВВП)

Примечание. 2016 г. - данные на 1 апреля 2016 г. Источник: МВФ, Всемирный банк, Американская Национальная ассоциация по проблемам инфляции, IMD, CEIC Data, расчеты ВШЭ Для объяснения полученной картины и оценки дальнейших перспектив экономического развития России необходимо совершить экскурс в историю, а затем проанализировать причины устойчивости сложившейся экономической модели. Популярное:

|

Последнее изменение этой страницы: 2016-05-30; Просмотров: 2475; Нарушение авторского права страницы