|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Доклад на ХVII Международной научной конференции по проблемамСтр 1 из 7Следующая ⇒

Доклад на ХVII Международной научной конференции по проблемам Развития экономики и общества НИУ ВШЭ, Апрель 2016 Экономика России: перед долгим переходом Акиндинова Н.В., Кузьминов Я.И., Ясин Е.Г. Оглавление Часть 1. Россия на экономической карте мира: достижения и неудачи. Часть 2. Коротко о пройденном пути. 2.1. Цены на нефть. 2.2. Перестройка и реформы. 2.3. «Путинский» период. Часть 3. Трехсекторная экономика и ее ожидаемая эволюция. Часть 4. Новая реальность и переход к новому равновесию. 4.1. Базовые условия перехода. 4.2. Бюджетные проблемы. 4.3. Социальные процессы. Часть 5. Политические контуры трансформации. 5.1. Сценарии 2012 года. 5.2. Опрос экспертов. Вместо заключения.

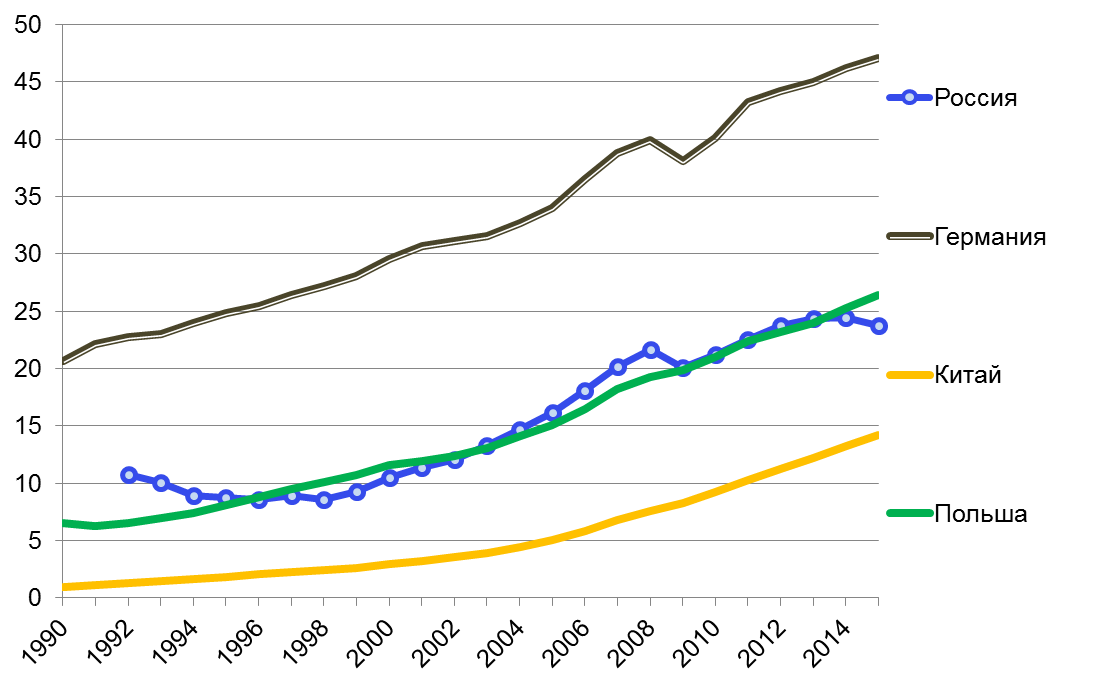

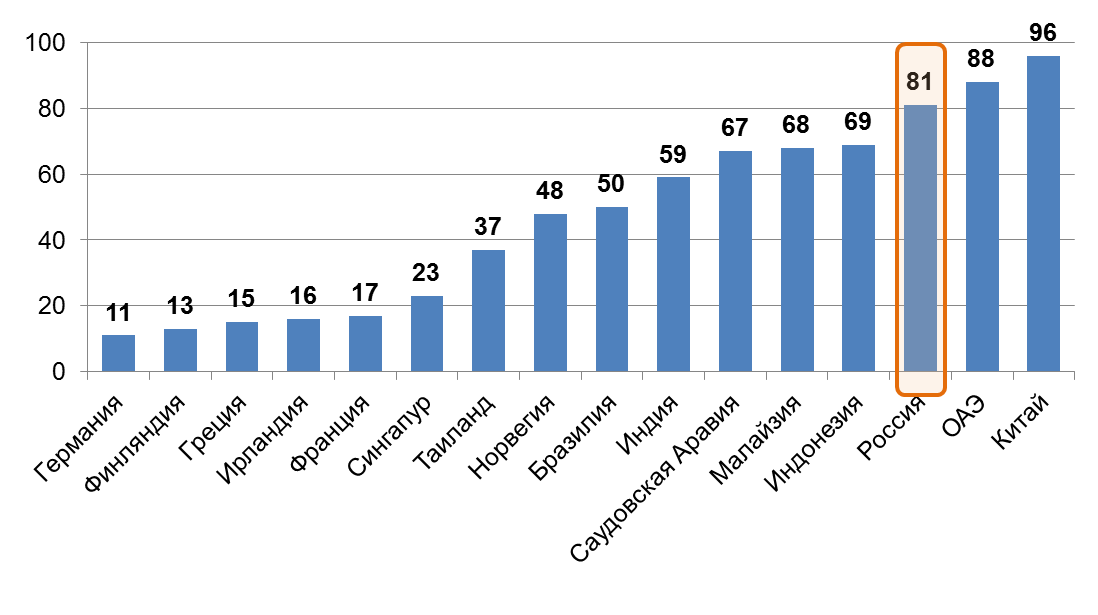

Часть 1. Россия на экономической карте мира: достижения и неудачи За период с начала 90-х годов среднедушевой ВВП России, измеренный по паритету покупательной способности (ППС), увеличился в 2, 5 раза и сейчас составляет около 24 тыс. долл. (по оценке МВФ), что позволяет относить ее к категории стран со средним уровнем дохода. Исходя из динамики этого показателя, Россия развивалась синхронно со странами Центральной Европы (бывшими странами соцлагеря), проходившими одновременно с ней через рыночные преобразования. Если в 2000-х годах высокие темпы роста помогали ей сокращать разрыв с развитыми странами, то прекращение роста в 2014-2015 годах, напротив, привело к увеличению этого разрыва. Пока изменение траектории не выглядит критичным, но, если такая ситуация затянется, и Россия будет и дальше отставать от «европейцев», со временем ее будут догонять по среднедушевому ВВП быстро растущие развивающиеся страны (например, Китай). Рис 1.1. ВВП по ППС на душу населения (в тыс. международных долл.) Источник: МВФ Хотя по такому ключевому параметру, как среднедушевой ВВП, Россия сейчас соответствует странам Центральной Европы, на субъективном уровне она все еще воспринимается как более бедная страна. Это связано с тем, что в России сложился значительно более высокий уровень неравенства, который не сокращался (а напротив, увеличивался) даже в периоды быстрого экономического роста. К 2016 году население России по экономическому положению делится на две большие группы. Первую группу, которая составляет около 40% населения, можно условно отнести к среднему классу (По оценкам Института социальной политики НИУ ВШЭ). Ее уровень доходов позволяет тратить на удовлетворение неотложных нужд менее половины доходов, что позволяет этой группе населения делать накопления и иметь возможность потребительского выбора, в том числе выделять деньги на приобретение платных услуг в сфере образования, здравоохранения, культуры, негосударственного пенсионного обеспечения. Что касается остальных 60% населения, эти группы по сути лишены экономического выбора. Высокий уровень дифференциации не оценивается населением как справедливый и является потенциальным источником социальных конфликтов, особенно в случае неблагоприятной общеэкономической динамики. Рис 1.2. Коэффициент неравенства распределения доходов населения Джини (0 - 100)

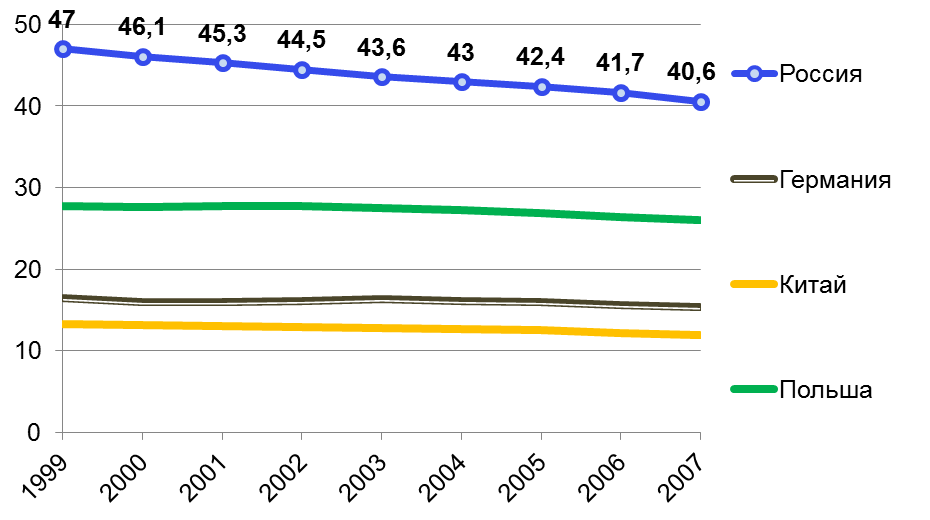

Источник: Всемирный банк, Росстат, расчеты ВШЭ Еще одним проблемным показателем для России является инфляция. Периоды галопирующей инфляции в 1990-х годах были сильнее и закончились позже, чем, например, в прошедшей через «шоковую терапию» Польше. Хотя в период с 2011 по 2013 гг. инфляция в России опускалась ниже 7%, в 2014-2015 гг. ее темпы вновь стали двухзначными, в основном из-за фактора девальвации. Высокая инфляция обесценивает сбережения, а связанные с ней инфляционные ожидания снижают привлекательность инвестиций, что является серьезным препятствием для развития полноценного внутреннего финансового рынка. По оценкам иностранных инвесторов, именно высокий уровень инфляции в настоящее время является главным препятствием для инвестирования в Россию – даже на фоне обострения «внешнеполитического» противостояния.

Рис 1.3. Инфляция, %

Источник: МВФ, Росстат Важным фактором, увеличивающим инфляцию и препятствующим росту производительности, является слабая конкуренция на основных рынках. По этому показателю Россия отстает не только от стран Европы, но и от развивающихся стран. В этом отношении за последние десять лет ее положение совершенно не улучшилось. Рис 1.4. Глобальный индекс конкурентоспособности (Global Competitiveness Index). Раздел " Конкуренция" (место в рэнкинге стран)

Источник: Всемирный экономический форум Слабая конкуренция тесно связана с выдающимся уровнем огосударствления экономики, особенно крупнейших предприятий, зачастую являющихся монополистами. По этому параметру Россия является одним из мировых лидеров. Разрабатываемые регулярно планы приватизации выполнялись плохо и сопровождались обратным процессом концентрации собственности и контроля в руках компаний с государственным участием. Рис. 1.5. Доля государства в 10 крупнейших компаниях в 2011 году, %

Источник: Kowalski, P, M Bü ge, M Sztajerowska and M Egeland (2013), Характерно, что огромная роль государства в экономике и высокая концентрация собственности в России сочетается с большой долей неформального сектора, которая по разным оценкам составляет от 30 до 40% ВВП. Рис. 1.6. Размер теневой экономики (в % ВВП)

Источник: Schneider, F., A. Buehn, C.E. Montenegro (2010), New Estimates for the Shadow Economies all over the World, International Economic Journal 24/4, pp. 443-461 Перечисленные структурные ограничения были достаточно рано диагностированы российскими экспертами и экономическими чиновниками, однако попытки повлиять на них мерами экономической политики, предпринимавшиеся с начала 2000 годов (программа Грефа), не давали большого эффекта. В качестве относительно успешной попытки в рамках реализации президентской программы третьего срока В.Путина следует отметить лишь продвижение России в рейтинге Doing Business, ориентированном на оценку качества формальных процедур, сопровождающих предпринимательскую деятельность. Однако происходило это продвижение на фоне очевидного затухания инвестиционных процессов в экономике и ухудшения оценки инвесторами ее перспектив. Рис 1.7. Рейтинг Doing Business, % от лучшего результата (0 - 100)

Источник: Doing Business В результате капитализация российских компаний, выросшая на волне увеличения сырьевых сверхдоходов в 2000-е годы, с 2011 года неуклонно снижалась, несмотря на все усилия, направленные на улучшение инвестиционного климата. Важно отметить, что этот процесс начался значительно раньше падения нефтяных цен и западных санкций, отрезавших крупнейшие российские компании от дешевых кредитов – наоборот, с 2015 года мы можем наблюдать слабый восстановительный рост капитализации.

Рис. 1.8. Рыночная капитализация отечественных компаний (в % ВВП)

Примечание. 2016 г. - данные на 1 апреля 2016 г. Источник: МВФ, Всемирный банк, Американская Национальная ассоциация по проблемам инфляции, IMD, CEIC Data, расчеты ВШЭ Для объяснения полученной картины и оценки дальнейших перспектив экономического развития России необходимо совершить экскурс в историю, а затем проанализировать причины устойчивости сложившейся экономической модели. Цены на нефть Политэкономическая история России тесно связана с динамикой цен на нефть. Советский Союз стал крупным экспортером углеводородов еще в 70-80 гг. Но с 1986 г. цены на них резко упали, что стало одной из причин краха советской экономики и значительных тягостей трансформационного кризиса после начала рыночных реформ. Цены на нефть оставались низкими практически все 90-е годы. В 1998 г. они опускались до 8 долл. за баррель в августе, а в среднем за год – до 12 долл. Однако затем, начиная с 1999 года цены на нефть стали восстанавливаться, а с 2003 г. их темп роста повысился до 12-15% в год. Это были «тучные годы», которые были прерваны мировым финансовым кризисом 2008-2009 гг. Тот кризис сопровождался трехкратным падением цен на нефть, но оказался скоротечным. Цены на нефть в 2011 г. - первом полугодии 2014 года держались на максимальных уровнях (110-115 долл/барр). Однако затем последовало их новое драматическое падение, сначала до 50, а затем до 30-40 долл./барр. По оценкам международных агентств, очередной период низких цен на нефть грозит затянуться на несколько лет[1]. Рис. 2.1. Цены на нефть «Юралс», долл/барр.

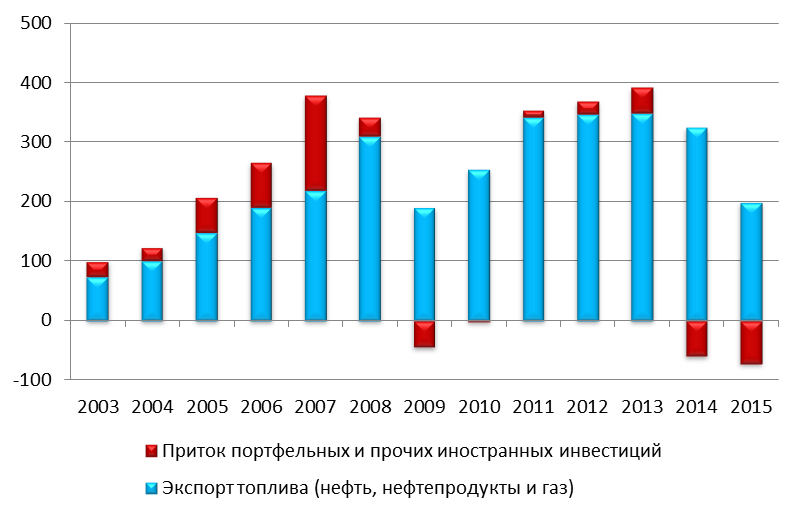

Источник: Reuters Перестройка и реформы В 80-х – 90-х гг. Россия оказалась полем исключительно важных для нее исторических событий, последствия которых до сих пор определяют ее развитие. Демонтаж советской системы – в отличие от Китая - начался с политической, а не экономической либерализации. Политический распад СССР привел к распаду единого рынка СЭВ и практически сразу после этого – единого советского рынка. Это заложило основу для резкого сужения спроса на основные инвестиционные товары российских предприятий, что вместе с демонтажем значительной части «оборонно-промышленного комплекса» привело к падению экономики и потере целого ряда отраслей, в том числе стратегически важных – гражданское авиастроение, гражданская электроника, легкая промышленность. Открытие экономики и снятие ограничений для рыночной активности предприятий и граждан совпало с обострением дефицита товаров и услуг потребительского рынка и реализовалось в форме обесценения трудовых доходов и в еще большей степени – трудовых накоплений. Это создало негативный общественно-политический фон для восприятия рыночных изменений и для реализации необходимых реформ. Приватизация, проведенная в начале 90-х годов, быстро сформировала класс «новых собственников», но привела к негативному восприятию ее населением, формированию устойчивых «антирыночных» стереотипов у больших социальных групп. Капитализм (и рыночная экономика в целом) не стали ассоциироваться со справедливостью. В условиях резкого падения доходов населения важнейшие социальные реформы в 90-х годах проведены не были. В результате, уже в новых условиях реализовалась и стала институтом патерналистская модель социальной сферы[2]. В России сформировался экономико-социальный дуализм: при том что экономика – рыночная, основанная на частной собственности, социальная сфера построена на государственных гарантиях и обеспечивается через государственные и муниципальные учреждения. Важной особенностью патерналистской модели социальной сферы является «стрельба по площадям», предоставление социальных благ независимо от нуждаемости. Если на первом этапе (90-е – начало 2000-х) потери экономики от такого «слепого перераспределения» были относительно невелики, то с середины прошлого десятилетия, когда средний класс превысил треть населения, а две трети солидарной пенсии стали доставаться продолжающим активно работать гражданам, сохранение патерналистской модели стало непосильным бременем для экономики. При этом оборотной стороной является недостижение необходимого качества социальных благ (недостаточная поддержка одиноких неработающих пенсионеров, семей с детьми, низкое качество значительной части профессионального образования и пр.) Государство, вынужденное мобилизовывать все возрастающий объем средств для социальной сферы, усиливало нагрузку на экономически активных субъектов – как в форме налоговых и таможенных сборов, так и в форме «принудительной благотворительности». Это привело к уходу значительной части предпринимателей в тень, росту доли неформальных контрактов и трудовых отношений по мере роста экономики. Масштабы неформального сектора можно оценить по его доле в занятости – за последние 15 лет она выросла в полтора раза и составляет 25-30% общей занятости. Наряду с этим развивались позитивные процессы. Открытие экономики, широкий охват профессиональным образованием и политическая свобода сформировали быстро растущий средний класс – если в 2000 году он составлял 15% населения, то в настоящее время – до 40%. Важнейшей мерой политики экономического поощрения среднего класса стала низкая и плоская шкала налогообложения физических лиц, снимающая у граждан психологические барьеры к повышению своего дохода, к экономической (трудовой или предпринимательской) активности. Практически вся экономика уже к концу 90-х годов была организована на рельсах частного предпринимательства. Первые 10 лет российского капитализма были, однако, отмечены двумя «родимыми пятнами»: спекулятивное предпринимательство и оффшорный капитализм. Основная часть предпринимательского дохода не была связана с технологическими инновациями или даже просто новыми инвестициями в технологии – она имела источником или природную ренту, или политическую ренту (искусственное монопольное положение) или – особенно в 90-е годы – перепродажу доставшихся по дешевке активов. Можно (очень грубо) назвать этот тип капитализма спекулятивным. Слабость правового режима создавала все 90-е годы повышенные риски для ведения бизнеса. При этом возник «оффшорный капитализм»: новые частные собственники широко использовали увод в зарубежные юрисдикции как «титулов собственности» так и сделок. Располагая крайне ограниченными ресурсами, государство «эпохи Ельцина» превратилось в вынужденно либерального игрока, который претендует только на установление правил, но при этом для обеспечения реализации своей политики вынужден вступать в коалиции с определенными частными игроками (вспомним хотя бы выборы Ельцина в 1996 году, «семибанкирщину», залоговые аукционы). И в федеральном центре, и на местах (в городах и регионах) возникли многочисленные явления олигархического контроля за определенными этажами исполнительной и законодательной власти. Олигархия («купи себе немного государства») в России 90-х отличалась двумя особенностями. Во-первых, ее интересы носили краткосрочный характер, контроль «элементов государства» был направлен на решение определенных совершенно конкретных вопросов получения или защиты определенных активов или создания специальных правовых режимов для конкретного бизнеса. Во-вторых, представители олигархического бизнеса имели значительную часть интересов вне России (как результат оффшорной стратегии гарантирования своих активов). Это не позволило олигархам укорениться в российской политике, обрести устойчивую социальную поддержку, даже со стороны нарождающегося среднего класса и тем более – со стороны малого и среднего бизнеса. Ситуативный характер имели и коалиции олигархов с элементами властных структур. Путинский» период Администрация Путина, пришедшая к власти в 2000 году, вынуждена была иметь дело именно с такими явлениями. С одной стороны, были предприняты меры для поощрения частой инициативы как на уровне предпринимательской, так и трудовой активности. Мы их уже перечислили: это упрощение таможенных процедур, низкая и плоская шкала подоходного налога. Постепенно выросла правовая защищенность сделок и собственности. С другой стороны, необходимость укрепления государства требовала концентрации ресурсов, забирания их у частных игроков – конкурентов государства. Сначала из рук олигархов были изъяты политические возможности, затем электронные СМИ как ключевой канал влияния на общественное мнение, затем – активы, основанные на праве распоряжения природной рентой. Уже в первой половине 2000-х годов был сделан выбор в пользу фактически повторной национализации основных активов ТЭК. Ресурсы и доходы этого сектора были направлены в руки государства (в бюджет и в контролируемые государством компании). Это, в свою очередь, позволило решить три задачи: (а) восстановить дееспособность институтов исполнительной власти, в первую очередь силовых – уже к концу первого срока Путина федеральная власть не должна была больше ни с кем договариваться в части любых вопросов внутренней политики (это не значит, что власть прекратила советоваться – например, в 2006 году была создана Общественная палата, первоначально из достаточно независимых от власти людей); (б) поднять до минимально необходимых размеров финансирование социальных программ и заработной платы бюджетников; (в) сформировать в руках государства резервы на случай падения доходов и/или ресурсы для обеспечения модернизации экономики и других «национальных проектов». Этап 1999-2012 годов иногда называют этапом восстановительного роста, что неверно. Рост этого периода только частично основан на использовании «старых» мощностей и старых институтов. Его основа – устойчивый и долгосрочный рост экспортных цен на углеводородное сырье, что принесло России за период с 2003 по 2012 гг. 2, 2 трлн. долл. экспортных доходов. Быстрый рост платежеспособного спроса населения на товары и услуги, рост бюджетных секторов (образование, здравоохранение) и рост производства инвестиционных товаров и услуг в этот период имели вторичный характер – то есть были порождены «впрыском» в экономику доходов от экспорта. Опираясь на растущие нефтяные цены, российский бюджет стал очень устойчивым, что обеспечило повышение странового рейтинга и открыло для российских предприятий и банков международные рынки капитала. Рис. 2.2. Приток ресурсов в Россию по каналам топливного экспорта и иностранных инвестиций, млрд. долл.

Источник: Банк России Был ли реализовавшийся в реальности сценарий развития экономики России оптимальным? Дискуссии на эту тему обычно не выходят за рамки рассуждений о политической системе. Разумеется, экономические сценарии предполагают сложный, комплексный анализ, и при всем этом их достоверность будет весьма условной. Тем не менее, мы попытаемся сопоставить два сценария (гипотетический «олигархический» и реализовавшийся «путинский») на уровне качественных факторов. «Олигархический» сценарий – нефтегазовые доходы в значительной части оказались бы перераспределены в пользу частных компаний и в большей доле выведены за пределы России; заработная плата и денежные доходы населения оказались бы ниже уровня реальности – от 20 до 30%; режим конкуренции в экономике был бы более эффективным. Можно было бы ожидать более высокого культурно-технического уровня производства, более высокого качества управления. Ценовая – а также технологическая конкурентоспособность российских промышленности и сельского хозяйства оказалась бы выше - в том случае, если бы за рубежом существовал бы платежеспособный спрос на российскую продукцию. Ведь внутренний спрос, скорее всего, оказался бы ниже по сравнению с «путинским» сценарием. При этом встроенность российской экономики в мировую (измеряемая как доля международных торговых и финансовых операций в ВВП) скорее всего, не была бы выше, чем в реальном сценарии – за счет более низкого платежеспособного спроса населения замещение импортом произошло бы в меньшем объеме. Реализовавшийся в реальности сценарий значительно проигрывает по уровню конкуренции в экономике, по доле эффективных предприятий. Однако в остальном этот сценарий оказался привлекательнее. В результате политики первого и второго срока Путина и президентского срока Медведева были достигнуты выдающиеся результаты: экономика значительно превысила «советские» показатели по производительности труда, доходам на душу населения и качеству жизни. Россия сократила разрыв с наиболее развитыми странами в области производственных и социальных технологий. Сформировался большой по размерам средний класс, который мог стать основой нового этапа экономического и социального роста. В предыдущем сценарии население оказалось бы значительно беднее – средний класс составил бы не больше 25%. Однако, другие системные пороки социально-экономической системы 90-х годов в 2000-х оказались законсервированы и больше того – они оформились в виде устоявшихся институтов. Во-первых, сохранился и обрел «второе дыхание» унаследованный еще от СССР государственный патернализм в организации социальной сферы. Пенсионное обеспечение, социальное обслуживание, здравоохранение и образование организованы на принципе солидарного финансирования и фактически заявлены как бесплатно предоставляемые гражданам социальные блага. Механизмы персональной ответственности и персонального финансирования если и существуют формально, то организованы таким образом, что будущий получатель социального блага не принимает никаких решений о своем вкладе. Все отчисления в социальные фонды привязаны к работникам, но организованы на стороне работодателя. Таким образом, они воспринимаются получателем как бесплатно предоставляемые ему государством. Население ожидает от власти гарантированного обеспечения социальными благами и роста их качества, на основе таких ожиданий формулируются электоральные требования социальных групп. Любые попытки реформ, предполагающие рост ответственности граждан, торпедируются через политические механизмы. К формально гарантированным социальным благам де-факто добавилось софинансирование государством и местным самоуправлением содержания жилого фонда и его ремонт[3]. Восстановление минимально необходимого финансового обеспечения социальных благ по мере роста «расширенного бюджета» государства[4] повысило заинтересованность в получении таких благ и у представителей среднего класса.

Рис 2.3. Социальные расходы бюджетной системы, %

Источник: Минфин России Расширенное воспроизводство института «социального патернализма государства» имеет негативные социальные и экономические последствия. Россия по-прежнему не имеет механизма мобилизации частных доходов для финансирования социальных благ и тем более капитализации соответствующих накоплений домохозяйств. Это в условиях наличия минимум 40% граждан, способных участвовать в таких механизмах. Во-вторых, сохранился оффшорный капитализм. Россия имеет значительные особенности в использовании оффшорных инструментов. Если в других странах уход в иностранные юрисдикции обусловлен налоговыми проблемами, то в России основная причина – это сохранение высоких рисков для работы бизнеса. Вывод активов часто используется как форма страхования. При этом бизнесмены, выводящие деньги за пределы страны, разумеется, ищут для этого «налоговые гавани», а также страны с наиболее простыми правилами регистрации бизнеса. Использование иностранных юрисдикций с целью минимизации рисков характерно для стран с более низким уровнем развития экономики и политической системы, чем Россия, и является одним из системных неблагоприятных факторов для развития нашей страны. Фактор «оффшорный капитализм» предполагает, что любой крупный и даже средний бизнес может перевести свои активы полностью или частично в иностранную юрисдикцию, возможно потеряв в текущей доходности, но гарантировав свои права собственности на эти активы (в России). Сохранение повышенных рисков утраты собственности обуславливает сложившуюся у отечественного бизнеса практику отбора проектов и сделок с доходностью, включающей высокую премию за риск. Третья особенность, которая сложилась в российской экономике – высокая инфляция (превышающая 10% в годовом выражении 13 из 15 последних лет). Все три фактора порождают у российского бизнеса завышенные требования к доходности. Если в странах с развитой рыночной экономикой 10-12% (номинальной) ожидаемой годовой доходности являются для бизнеса нормальным уровнем для начала новых проектов, то в России психологическим порогом будет 20%, а то и 30%. Устойчивым источником такой высокой доходности могут быть природная рента (естественная монополия) или же искусственное монопольное положение на рынке в условиях, когда государство не стремится ограничивать монополиста (скажем, регулировать цены). Высокая доходность (но и высокий риск неполучения дохода) характерна также для инновационного бизнеса, создающего принципиально новые товары. Для России, впрочем, последний случай нетипичен. Кроме того, необычно высокая доходность может быть результатом среднесрочного (несколько лет) рыночного неравновесия, характерного для начального этапа складывания рынков при слабом регулировании и большой информационной асимметрии. Примером может быть российская оптовая и розничная торговля в 90-е годы. Реакция такой системы на рост доходов от экспорта углеводородов породила в 2000-е годы новый феномен - трехсекторную экономику.

Таблица 3.1. Распределение секторов экономики по макросекторам

Источник: Росстат, НИУ ВШЭ Первый сектор, назовем его «Сырьевой бизнес», включает в себя компании, специализирующиеся на добыче, переработке, транспортировке и торговле углеводородным сырьем. Эти компании в начале 2000-х годов начали получать сверхдоходы от растущих цен на нефть. В 2002-2004 гг. государством была разработана система налогообложения рентных сверхдоходов (экспортные пошлины и НДПИ), которая позволяла изымать в бюджет большую часть нефтегазовой ренты, чтобы частично сберегать ее в суверенных фондах, частично перераспределять другим секторам экономики. Кроме того государство обложило сырьевой бизнес сверхналоговой нагрузкой, связанной с выполнением социальных обязательств (поддержка занятости, содержание объектов социальной сферы) и финансирования затратных проектов социального характера. Тем не менее, даже с учетом изъятий, средняя рентабельность в этом макросекторе в «тучные годы» составляла около 20% и была ощутимо – в 2-3 раза - выше, чем в других секторах. Рис. 3.1. Рентабельность продаж в макросекторах

Источник: Росстат, расчёты НИУ ВШЭ Второй сектор экономики (условно назовем его «Крупный несырьевой бизнес») включает в себя крупные предприятия несырьевых отраслей, реализующие свою продукцию преимущественно на внутреннем рынке. Укрепление рубля в реальном выражении, сопровождавшее периоды растущих и высоких цен на нефть, послужило фактором снижения ценовой конкурентоспособности по сравнению с импортными товарами. Однако в реальности «жертв» оказалось не так много. Практически исчезла отечественная легкая и текстильная промышленность, которой на внутреннем рынке пришлось конкурировать с дешевыми и достаточно качественными азиатскими аналогами. Другие отрасли, где конкурирующий импорт был из стран с высокой ценой труда, выжили, немалой части предприятий удалось, пользуясь выгодным курсом рубля, провести техническое перевооружение и повысить свою конкурентоспособность. Этим предприятиям удавалось получать среднюю доходность на уровне 9-12% благодаря росту внутреннего спроса, генерируемому притоком в экономику (в том числе по каналам бюджета) нефтегазовых сверхдоходов. Дополнительный доход для крупных предприятий, особенно в инфраструктурных отраслях, обеспечивался и их монопольным положением. Тем не менее, рентабельность, которую могли получать на рынке компании второго макросектора, представлялась российским бизнесменам недостаточной по сравнению с доходностью, получаемой в сырьевом бизнесе, и недостаточно компенсирующей риски, связанные с несовершенством правовой и регуляторной среды. Другими словами, бизнес отказывался вкладывать деньги в проекты несырьевого сектора. Там, где государству представлялось необходимым такие проекты развивать (жилищное и дорожное строительство, машиностроение, сельское хозяйство), привлечение частного бизнеса происходило, как правило, на условиях софинансирования или гарантирования проектов государством. Форма могла быть самая разная – от особых экономических зон до ЧГП. Фактически за 10 лет сложилась модель, когда государство выступает агентом перераспределения между отраслями первого и второго макросекторов. Изымая часть нефтегазовых доходов у первого (сырьевого) сектора, государство перераспределяло часть изъятого бизнесу несырьевого сектора, обеспечивая его участие в инвестициях (строительный бизнес) или просто сохранение в отрасли (часть отраслей машиностроения). Крупные размеры бизнесов, относящихся ко второму сектору, позволяли им, также как и компаниям первого сектора, выходить на глобальные рынки для привлечения заимствований, но создавали условия и для вывода капитала за рубеж. Таблица 3.2. Особенности макросекторов.

Источник; НИУ ВШЭ Наконец, третий сектор, включающий в себя предприятия малого и среднего бизнеса в основном в торговле и сфере услуг (назовем его «Малый и средний несырьевой бизнес»), также получил возможности для развития за счет роста внутреннего спроса, однако не имел доступа к государственным программам поддержки и к финансированию через заимствование/размещение на глобальном финансовом рынке. Небольшой размер активов не позволял этому бизнесу использовать оффшорные схемы, что способствовало удержанию доходности на более низком уровне. По расчетам, сделанным на основании статистических данных, средняя рентабельность в этом макросекторе на протяжении последнего десятилетия не превышала 5-6%, то есть даже не покрывала инфляции. Тем не менее, желаемым ориентиром для малого и среднего несырьевого бизнеса, также, как и для крупного, являлась доходность сырьевых компаний. Для повышения своей рентабельности предприятия третьего сектора, не обладая достаточными ресурсами для организации офшорных схем вывода капитала, использовали более простые способы увода оборота в тень внутри страны. При этом, предприятия этого сектора, являясь наименее защищенными, несут основную коррупционную нагрузку. О масштабах «серого» оборота малого и среднего бизнеса можно судить по доле неформальной занятости в России. Рис. 3.2. Рост ВВП и динамика доли неформальной занятости, %

Источник: Росстат, НИУ ВШЭ Регионы несут основную нагрузку социальных выплат, не располагая достаточными доходами. Недостаточная налоговая база объективно подталкивает руководство регионов к давлению на бизнес с целью получить дополнительные ресурсы для «нестандартных» социальных проектов – в основном в сфере гражданского строительства, поддержки спорта и культуры, а также религиозных организаций. Такая нагрузка может достигать нескольких процентов от оборота компании. Поскольку речь идет о неформальных (неформализуемых, незащищаемых контрактами) отношениях, оптимальной формой становятся долгосрочные связи между региональными администрациями и бизнесом, «социально ответственным» или «понимающим государственные задачи». Нагрузка, таким образом, перекладывается на покупателей товаров и услуг, а власть начинает заботиться о том, чтобы рыночные позиции «близкого бизнеса» оставались неприкосновенными. Это ведет к подавлению конкуренции на региональном уровне, даже в таких секторах, где монополия технологически трудно представима (промышленность строительных материалов, дорожное строительство, ритейл). Повторяем, такая экономическая система могла достигать равновесия не просто в условиях высоких цен на энергоносители, но в условиях постоянного роста таких цен. Как только этот рост прекратился – начиная с 2012 года, доходность первого макросектора стала стремительно падать. С точки зрения предложенного подхода, сигналом к тому, что модель «ресурсного капитализма» близка к исчерпанию, стало сокращение рентабельности сырьевого сектора, начавшееся уже в 2012-2013 гг. на фоне еще высоких (но переставших расти) нефтяных цен. Тем самым ориентиры ожидаемой доходности в экономике стали снижаться, вызывая потерю мотивации и охлаждение и в других секторах экономики. Таким образом, экономический кризис, который переживает сейчас Россия, связан в основном с исчерпанием потенциала «трехсекторной модели», а именно, с прекращением поступления в экономику все возрастающей ренты, которая, перераспределяясь, «смазывала» экономический механизм, позволяя предпринимателям вести бизнес в условиях высоких рисков, ограниченной конкуренции и сверхналоговых отчислений, работникам увеличивать доходы, а государству – поддерживать работоспособность давно устаревших институтов социальной политики.

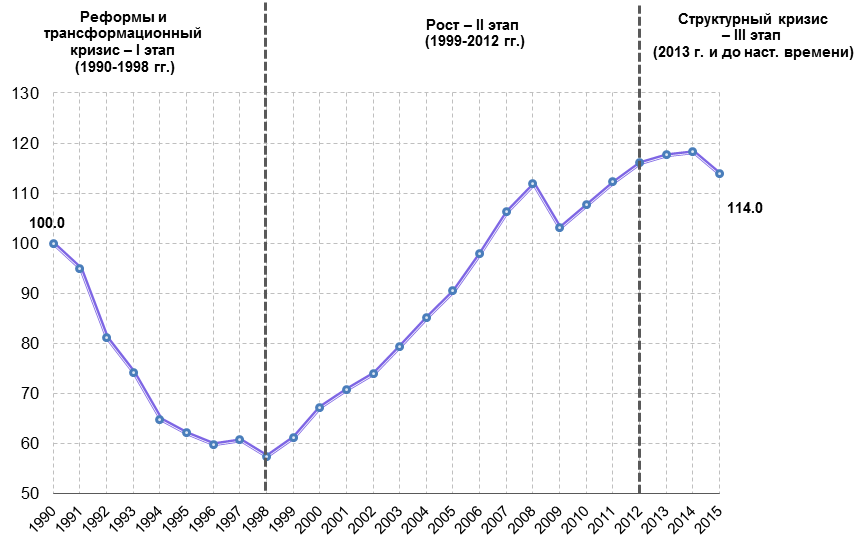

Рис. 3.3. Динамика валового внутреннего продукта России в 1990-2015 гг.

Источник: Росстат Популярное:

|

Последнее изменение этой страницы: 2016-05-30; Просмотров: 5670; Нарушение авторского права страницы