|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Часть 3. Трехсекторная экономика и ее ожидаемая эволюция.

В «тучные» годы в экономике сформировались три макросектора бизнеса, по разному вписанные в систему взаимоотношений, связанных с получением и использованием нефтегазовой ренты и других ресурсов. В таблице 3.1. представлено распределение отраслей экономики по макросекторам в зависимости от преобладающего типа бизнеса (разумеется, в каждом случае существует много исключений). Кроме того, разумеется, часть экономики остается вне рынка и обслуживается в основном государственными и муниципальными учреждениями – это так называемый бюджетный сектор[5]. Таблица 3.1. Распределение секторов экономики по макросекторам

Источник: Росстат, НИУ ВШЭ Первый сектор, назовем его «Сырьевой бизнес», включает в себя компании, специализирующиеся на добыче, переработке, транспортировке и торговле углеводородным сырьем. Эти компании в начале 2000-х годов начали получать сверхдоходы от растущих цен на нефть. В 2002-2004 гг. государством была разработана система налогообложения рентных сверхдоходов (экспортные пошлины и НДПИ), которая позволяла изымать в бюджет большую часть нефтегазовой ренты, чтобы частично сберегать ее в суверенных фондах, частично перераспределять другим секторам экономики. Кроме того государство обложило сырьевой бизнес сверхналоговой нагрузкой, связанной с выполнением социальных обязательств (поддержка занятости, содержание объектов социальной сферы) и финансирования затратных проектов социального характера. Тем не менее, даже с учетом изъятий, средняя рентабельность в этом макросекторе в «тучные годы» составляла около 20% и была ощутимо – в 2-3 раза - выше, чем в других секторах. Рис. 3.1. Рентабельность продаж в макросекторах

Источник: Росстат, расчёты НИУ ВШЭ Второй сектор экономики (условно назовем его «Крупный несырьевой бизнес») включает в себя крупные предприятия несырьевых отраслей, реализующие свою продукцию преимущественно на внутреннем рынке. Укрепление рубля в реальном выражении, сопровождавшее периоды растущих и высоких цен на нефть, послужило фактором снижения ценовой конкурентоспособности по сравнению с импортными товарами. Однако в реальности «жертв» оказалось не так много. Практически исчезла отечественная легкая и текстильная промышленность, которой на внутреннем рынке пришлось конкурировать с дешевыми и достаточно качественными азиатскими аналогами. Другие отрасли, где конкурирующий импорт был из стран с высокой ценой труда, выжили, немалой части предприятий удалось, пользуясь выгодным курсом рубля, провести техническое перевооружение и повысить свою конкурентоспособность. Этим предприятиям удавалось получать среднюю доходность на уровне 9-12% благодаря росту внутреннего спроса, генерируемому притоком в экономику (в том числе по каналам бюджета) нефтегазовых сверхдоходов. Дополнительный доход для крупных предприятий, особенно в инфраструктурных отраслях, обеспечивался и их монопольным положением. Тем не менее, рентабельность, которую могли получать на рынке компании второго макросектора, представлялась российским бизнесменам недостаточной по сравнению с доходностью, получаемой в сырьевом бизнесе, и недостаточно компенсирующей риски, связанные с несовершенством правовой и регуляторной среды. Другими словами, бизнес отказывался вкладывать деньги в проекты несырьевого сектора. Там, где государству представлялось необходимым такие проекты развивать (жилищное и дорожное строительство, машиностроение, сельское хозяйство), привлечение частного бизнеса происходило, как правило, на условиях софинансирования или гарантирования проектов государством. Форма могла быть самая разная – от особых экономических зон до ЧГП. Фактически за 10 лет сложилась модель, когда государство выступает агентом перераспределения между отраслями первого и второго макросекторов. Изымая часть нефтегазовых доходов у первого (сырьевого) сектора, государство перераспределяло часть изъятого бизнесу несырьевого сектора, обеспечивая его участие в инвестициях (строительный бизнес) или просто сохранение в отрасли (часть отраслей машиностроения). Крупные размеры бизнесов, относящихся ко второму сектору, позволяли им, также как и компаниям первого сектора, выходить на глобальные рынки для привлечения заимствований, но создавали условия и для вывода капитала за рубеж. Таблица 3.2. Особенности макросекторов.

Источник; НИУ ВШЭ Наконец, третий сектор, включающий в себя предприятия малого и среднего бизнеса в основном в торговле и сфере услуг (назовем его «Малый и средний несырьевой бизнес»), также получил возможности для развития за счет роста внутреннего спроса, однако не имел доступа к государственным программам поддержки и к финансированию через заимствование/размещение на глобальном финансовом рынке. Небольшой размер активов не позволял этому бизнесу использовать оффшорные схемы, что способствовало удержанию доходности на более низком уровне. По расчетам, сделанным на основании статистических данных, средняя рентабельность в этом макросекторе на протяжении последнего десятилетия не превышала 5-6%, то есть даже не покрывала инфляции. Тем не менее, желаемым ориентиром для малого и среднего несырьевого бизнеса, также, как и для крупного, являлась доходность сырьевых компаний. Для повышения своей рентабельности предприятия третьего сектора, не обладая достаточными ресурсами для организации офшорных схем вывода капитала, использовали более простые способы увода оборота в тень внутри страны. При этом, предприятия этого сектора, являясь наименее защищенными, несут основную коррупционную нагрузку. О масштабах «серого» оборота малого и среднего бизнеса можно судить по доле неформальной занятости в России. Рис. 3.2. Рост ВВП и динамика доли неформальной занятости, %

Источник: Росстат, НИУ ВШЭ Регионы несут основную нагрузку социальных выплат, не располагая достаточными доходами. Недостаточная налоговая база объективно подталкивает руководство регионов к давлению на бизнес с целью получить дополнительные ресурсы для «нестандартных» социальных проектов – в основном в сфере гражданского строительства, поддержки спорта и культуры, а также религиозных организаций. Такая нагрузка может достигать нескольких процентов от оборота компании. Поскольку речь идет о неформальных (неформализуемых, незащищаемых контрактами) отношениях, оптимальной формой становятся долгосрочные связи между региональными администрациями и бизнесом, «социально ответственным» или «понимающим государственные задачи». Нагрузка, таким образом, перекладывается на покупателей товаров и услуг, а власть начинает заботиться о том, чтобы рыночные позиции «близкого бизнеса» оставались неприкосновенными. Это ведет к подавлению конкуренции на региональном уровне, даже в таких секторах, где монополия технологически трудно представима (промышленность строительных материалов, дорожное строительство, ритейл). Повторяем, такая экономическая система могла достигать равновесия не просто в условиях высоких цен на энергоносители, но в условиях постоянного роста таких цен. Как только этот рост прекратился – начиная с 2012 года, доходность первого макросектора стала стремительно падать. С точки зрения предложенного подхода, сигналом к тому, что модель «ресурсного капитализма» близка к исчерпанию, стало сокращение рентабельности сырьевого сектора, начавшееся уже в 2012-2013 гг. на фоне еще высоких (но переставших расти) нефтяных цен. Тем самым ориентиры ожидаемой доходности в экономике стали снижаться, вызывая потерю мотивации и охлаждение и в других секторах экономики. Таким образом, экономический кризис, который переживает сейчас Россия, связан в основном с исчерпанием потенциала «трехсекторной модели», а именно, с прекращением поступления в экономику все возрастающей ренты, которая, перераспределяясь, «смазывала» экономический механизм, позволяя предпринимателям вести бизнес в условиях высоких рисков, ограниченной конкуренции и сверхналоговых отчислений, работникам увеличивать доходы, а государству – поддерживать работоспособность давно устаревших институтов социальной политики.

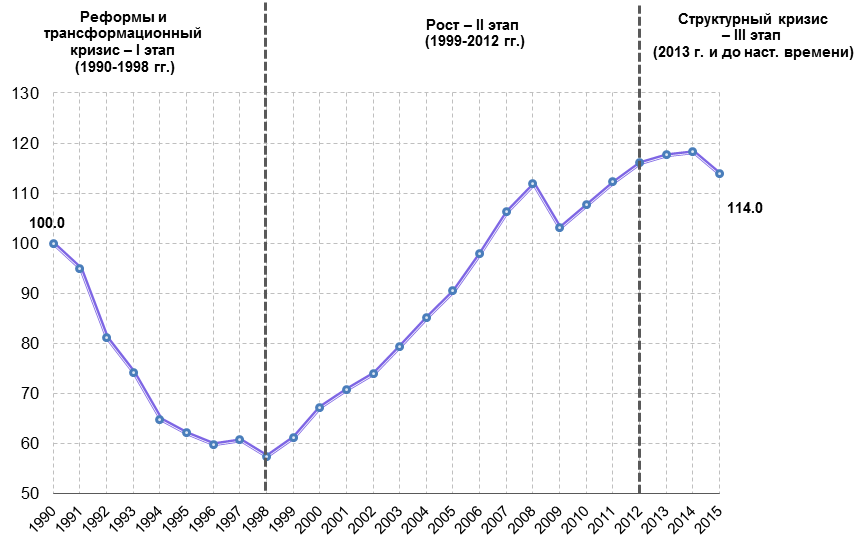

Рис. 3.3. Динамика валового внутреннего продукта России в 1990-2015 гг.

Источник: Росстат Такие факторы, как резкое падение мировых цен на углеводороды и экономические санкции, «отключившие» Россию от дешевых западных денег, усугубили падение экономики, но их влияние является менее значительным. Резкое падение рентабельности предприятий первого макросектора произошло в 2012 г., а резкое снижение темпов роста ВВП – в 2013 г. То есть тогда, когда цены на нефть находились на рекордно высоком уровне, и никаких санкций не было в помине. Уникальная особенность периода 1999-2012 гг. – складывание восстановительного роста в первом периоде (первые 4-5 лет) и развития в условиях постоянного роста цен на углеводороды на мировом рынке, обеспечивавшего не только поступление в экономику ренты, но и постоянный рост этой ренты (2003-2012 гг. за исключением краткого периода кризиса 2008-2009 гг.). За 13 лет в экономике и обществе сформировались специфические институты, придававшие в общем-то ситуативной, текучей ситуации вид устойчивости. Эта устойчивость оформилась в головах людей, принимающих решения – от граждан, решающих, как им поступить с вновь образовавшимися доходами, до руководителей бизнеса и руководителей государства. Как мы отмечали выше, период роста способствовал закреплению плохих институтов, сложившихся еще в 90-е годы: государственный патернализм в организации социальной сферы; оффшорный капитализм и высокая инфляция. Собственно в 2000-е годы возникли институты «принудительной благотворительности» или сверхналогового обложения бизнеса и «государственно-частного партнерства» или субсидирования государством крупного несырьевого бизнеса. Популярное:

|

Последнее изменение этой страницы: 2016-05-30; Просмотров: 687; Нарушение авторского права страницы