|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

БЕЗОПАСНОСТЬ ЖИЗНЕДЕЯТЕЛЬНОСТИ (ОК-9)

Чрезвычайные ситуации и методы защиты в условиях их реализации. Приемы оказания первой помощи. Виды чрезвычайных ситуаций. Основные принципы и способы защиты населения, эвакуация и укрытие в защитных сооружениях Виды первой помощи. Перечень мероприятий первой медицинской помощи.

Литература: 1. Безопасность жизнедеятельности: Учебник для вузов/ Белов С.В., Ильницкая А.В., Козьяков А.Ф. и др. – М.: Высшая школа, 2012. – 606 с. 2. Русак, О.Н., Малаян, К.Р., Занько, Н.Г. Безопасность жизнедеятельности: Учебное пособие. М.: ООО Издательство «Омега-Л», 2013. – 448 с. 3. Шкрабак, В.С., Луковников, А.В., Тургиев, А.К. Безопасность жизнедеятельности в сельскохозяйственном производстве /Учебник. – М.: Колос, 2012. – 512 с.

ПСИХОЛОГИЯ И ПЕДАГОГИКА (ОК-5, ПК-12, ПК-13) Межличностные отношения. Психология малых групп. Понятие «межличностное общение». Структура общения. Понятие «группы» и их классификация. Межличностные конфликты.

2. Использование в преподавании экономических дисциплин в образовательных учреждениях рабочих программ и учебно-методических материалов Формирование образовательной программы подготовки обучающихся. Содержание рабочей программы дисциплины. Требования к учебно-методическому обеспечению обучающихся.

3. Разработка учебно-методического обеспечения экономических дисциплин Виды образовательного процесса. Формирование учебно-методического обеспечения. Комплект контрольно-измерительных материалов. Учебно-методические комплексы. Разработка фонда оценочных средств.

Литература:

1. Психология: учебное пособие/ Марцинковская Т.Г. – М: Академия, 2013. 2. Психология / А.М. Столяренко – СПб: Питер, 2015. 3. Столяренко, А.М. Психология и педагогика. 3-е изд., перераб. и доп./ Учебник. Юнити-Дана, 2014. 4. Дружинский, А.Н. История педагогики и образования. 3-е изд., испр. и доп./ Учебник для бакалавров, Юрайт, 2014. 5. Савенков, А.И. Педагогическая психология. 2-е изд. /Учебник для бакалавров, Юрайт, 2014. 6. Подласый, И.П. Педагогика. 3-е изд., пер. и доп./ Учебник для бакалавров, Юрайт, 2015.

Перечень Заданий, выносимых на государственный экзамен по направлению 38.03.01 «Экономика» Профиль «Экономика предприятий и организаций» Задание №1 Трудовые ресурсы страны составляют 86 млн. человек, в том числе в трудоспособном возрасте – 81, 3 млн. человек, работающие лица старших возрастов и подростков – 4, 7 млн. Из них занятые в народном хозяйстве (без занятых в личном подсобном хозяйстве) составляют 69, 5 млн. человек; учащиеся – 5, 6 млн.; военнослужащие – 2, 4 млн.; незанятые трудоспособные граждане в трудоспособном возрасте – 8, 5 млн.; в том числе вынуждено незанятые (ищущие работу) – 3, 3 млн. человек.Определите уровень занятости трудовых ресурсов в народном хозяйстве, а также занятость населения различными видами общественно полезной деятельности. Решение: Уровень занятости в народном хозяйстве составляет: (69, 5млн./86, 0млн.)100=80, 8%. Доля в трудовых ресурсах: учащихся: военнослужащих: (2, 4 млн. / 86, 0 млн.) 100 = 2, 8%; незанятых трудоспособных граждан в трудоспособном возрасте: (8, 5 млн. / 86, 0 млн.) 100 = 9, 9%; в том числе ищущих работу: (3, 3 млн. / 86, 0 млн.) 100 = 3, 8%. Задание №2 Определите фактический и плановый уровни затрат на 1 руб. товарной продукции, а также изменение его в процентах по сравнению с отчетным периодом, если известно, что производится 17 000 изделий в год по себестоимости 540 руб. Планом на предстоящий год предусмотрено увеличить выпуск продукции на 10% и снизить ее себестоимость на 5%. Цена изделия – 600 руб. Решение Отчетный период Стоимость товарной продукции = 17 000 × 600 = 10 200 тыс. руб. Себестоимость товарной продукции = 17 000 × 540 = 9180 тыс. руб. Затраты на один рубль товарной продукции = 9180/10 200 = 0, 9 руб. Плановый период Стоимость товарной продукции = 10 200 × 1, 1 = 11 220 тыс. руб. Себестоимость товарной продукции = 9180 × 0, 95 = 8721 тыс. руб. Затраты на один рубль товарной продукции = 8721/11 220 = 0, 78 руб. Изменение уровня затрат на 1 руб. товарной продукции 0, 78/0, 9 × 100 = 87 % Задание №3 На предприятии за счет совершенствования технологии производительность труда планируется повысить на 10%, а заработную плату – на 3%. Удельный вес заработной платы в структуре себестоимости продукции составляет 30%. Рассчитайте, как это отразится на себестоимости продукции. Решение Увеличение себестоимости за счет роста заработной платы = 3 × 30/100 = 0, 9 % За счет роста производительности себестоимость снизится на 10 %, т. е. составит 90 % от первоначальной. Коэффициент изменения себестоимости составит 0, 9 × 1, 009 = 0, 9081 Таким образом, себестоимость сократится на 9, 19%, (1 – 0, 9081 = 0, 0919) Задание №4 Основная продукция предприятия запланирована в объеме 520 тыс. руб., услуги промышленного характера – 48 тыс. руб. Стоимость полуфабрикатов составит в планируемом периоде 50 тыс. руб., из них 50% – для собственного производства. Размер незавершенного производства на конец периода увеличится на 38 тыс. руб. Остатки готовой продукции на складе на начало периода – 80 тыс. руб., на конец периода – 30 тыс. руб. Определите объем товарной, реализованной и валовой продукции. Решение Товарная продукция Пт = 520 + 48 + 50/2 = 593 тыс. руб. Реализованная продукция Пр = Пт + Псн - Пск + Пнн - Пнк, где Пр – объем реализованной продукции; Пт – объем товарной продукции; Псн, Пск — запасы готовой нереализованной продукции на складе на начало (сн) и конец (ск) периода; Пнн, Пнк – стоимость отгруженной продукции заказчику, но неоплаченной им на начало (нн) и конец (нк) периода. Реализованная продукция Пр = 593 + 80 – 30 = 643тыс. руб. Валовая продукция Пв = Пт + Нпк - Нпн + Оск - Осн, где Пв – объем валовой продукции; Пт – объем товарной продукции; Нпк, Нпн – остатки незавершенного производства на начало (пн) и конец (пк) периода; Оск, Осн – остатки полуфабрикатов, предназначенные для дальнейшей переработки в собственном производстве на начало (сн) и конец (ск) периода. Валовая продукция Пв = 593 + 38 + 50/2 = 656 тыс. руб. Задание №5 Рассчитайте календарный, режимный и плановый фонды времени работы оборудования, если известно: в цехе установлено 72 единицы оборудования; принят односменный режим работы; в периоде 96 дн., рабочих дней – 52, из них 10 дней – предпраздничные и предвыходные дни; продолжительность смены – 8 ч, в предпраздничные и предвыходные – 7 ч, планируется направить в ремонт 5 единиц оборудования со сроком ремонта в среднем 18 ч. Решение

Календарный фонд времени Ткал = 72 × 96 × 24 = 165 888 ч Режимный фонд времени Треж = 72 × (52 × 8 + 10 × 7) = 34 992 ч Плановый фонд времени Тпл = 34 992 – (5 × 18) = 34 812 ч

Задание №6 Производственная себестоимость изделия равна 290 тыс. руб., непроизводственные расходы – 5%, плановый уровень рентабельности – 16%, НДС – 18%. Определите полную себестоимость единицы товара, расчетную цену продукции предприятия; отпускную (оптовую) цену продукции предприятия. Решение Полная себестоимость изделия = 290 000 × 1, 05 = 304, 5 тыс. руб. Расчетная цена = 304, 5 × 1, 16 = 353, 22 тыс. руб. Отпускная цена = 353, 22 × 1, 18 = 416, 8 тыс. руб.

Задание №7 Планируется обеспечить экономию материалов за счет снижения норм на 5% и цен – на 3%. Себестоимость товарной продукции составляет 300 тыс. руб., в том числе затраты на сырье и материалы – 225 тыс. руб. Определите влияние на себестоимость продукции снижения норм и цен на материалы. Решение Затраты на сырье и материалы = 225 × 0, 95 × 0, 97 = 207 тыс. руб. Снижение затрат на сырье и материалы = 225 – 207 = 18 тыс. руб. Плановая себестоимость товарной продукции = 300 – 18 = 282 тыс. руб. Сокращение себестоимости за счет снижения норм и цен на материалы = 18/300 × 100 = 6 % Задание №8 Ткацкая фабрика работает в две смены, количество ткацких станков на начало года – 500. С 1 апреля установлено 60 станков, с 1 июля выбыли 50 станков. Число рабочих дней в году – 260, плановый процент простоев на ремонт станка – 5%, производительность одного станка – 4м ткани в час, план выпуска продукции – 7500 тыс. м. Рассчитайте производственную мощность фабрики по выпуску ткани и коэффициент использования мощности. Решение Среднегодовое количество станков Мсг = 500 + 60 × 9/12 – 50 × (12 – 6)/12 = 520 Производственная мощность фабрики = 520 × 260 × 8 × 2 × 0, 95 × 4 = 8220, 16 тыс. м Коэффициент использования мощности = 7500/8220, 16 = 0, 91 Задание №9 Квартальная программа производственного участка – 13000 деталей. Трудоемкость изготовления одной детали – 2, 1 нормо-часа. Режим работы оборудования – двухсменный, продолжительность смены – 8 часов. В квартале 65 рабочих дней; потери времени на ремонт оборудования – 4%. Планируемый процент выполнения норм выработки – 110. Определите расчетное число станков, производственную мощность данного участка и коэффициент ее использования. Решение Расчетное число станков = 13 000 × 2, 1 / 8 × 2 × 65 × 0, 96 × 1, 1 = 25 станков Производственная мощность участка ПМ = П × Ф × С, где ПМ – производственная мощность в натуральных измерителях; П – часовая производительность единицы оборудования; Ф – плановый фонд времени работы оборудования, ч; С – количество единиц однотипного оборудования. Часовая производительность единицы оборудования П = 1/2, 1 = 0, 476 Производственная мощность участка ПМ = 0, 476 × 8 × 2 × 65 × 25 = 12 376 деталей Коэффициент использования мощности К = 13 000/12 376 = 1, 05

Задание №10 Предприятие выпускает изделия по цене 380 руб. за единицу. Общая величина постоянных расходов в I квартале составила 720 000 тыс. руб., удельные переменные издержки — 300 руб. Во II квартале общая величина постоянных расходов снизилась на 10%. Рассчитайте, как изменение постоянных расходов отразилось на величине критического объема продукции. Решение Величина постоянных расходов во втором квартале = 720 000 × 0, 9 = 648 000 тыс. руб. Критический объем продукции в первом квартале = 720 000/380 – 300 = 9000 тыс. руб. Критический объем продукции во втором квартале = 648 000/380 – 300 = 8100 тыс. руб. Задание №11 Определите плановую численность рабочих, если завод работает в две смены, а потери времени будут снижены на 11%. В цехе имеется 408 единиц оборудования. В плановом году их количество увеличится на 11%. Дежурный слесарь обслуживает 42 единицы оборудования, на плановый период норма обслуживания увеличится на 3%. Решение Численность персонала = К/ Нобс × Ксм × Ксс где К – количество единиц обслуживаемого оборудования; Ксм – количество смен; Нобс – норма обслуживания в течение смены (количество единиц оборудования, приходящееся на одного рабочего); Ксс – коэффициент списочного состава (отношение номинального фонда рабочего времени к полезному). Численность персонала = (408 × 1, 11/42 × 1, 03) × 2 × 1/1, 11 Задание №12 Предприятие выпускает 2000 тыс. т. продукции. Затраты на производство – 180 млн. руб. Предприятие провело мероприятие по углублению специализации, что позволило снизить себестоимость изделия на 7%. В связи с изменением поставщиков транспортные расходы в расчете на единицу продукции увеличились с 2000 до 2300 руб. Определить размер годовой экономии от проведенных мероприятий в предстоящем периоде при увеличении объема выпуска продукции на 10%. Решение 1. Себестоимость производства до проведения мероприятий: 180*106 : 2000=90*103 руб./т. 2. Себестоимость производства в результате углубления специализации: 90*103 * 0, 93= 83, 7*103 руб./т 3. Объем выпуска продукции в предстоящем периоде: 2000*1, 1=2200 тыс. т. 4. Годовая экономия от проведенных мероприятий: Задание №13 Деревообрабатывающий завод производил основной продукции на сумму 900 млн. руб. и побочной продукции на сумму 30 млн. руб. На базе отходов было создано гидролизное производство, которое обеспечило полное использование отходов производства. Стоимость побочной продукции выросла до 400 млн. руб. Определить изменение уровня комбинирования производства Решение 1. Начальный уровень комбинирования: 30: 900 = 3, 33% 2. Уровень комбинирования в результате создания гидролизного производства: 400: 900 = 44, 4% 3. Увеличение уровня комбинирования: (44, 4 – 3, 33): 44, 4 = 92, 5% Задание №14 Определить темпы роста фондоотдачи, если стоимость валовой продукции по оптовым ценам предприятия составляет 9466 тыс. руб., стоимость основного капитала – 4516 тыс. руб. Доля активной части основных фондов – 0, 6. Коэффициент загрузки – 0, 7. В перспективе доля активной части основного капитала увеличится и составит 0, 76, а коэффициент загрузки – 0, 75. Решение Фондоотдача – это показатель эффективности использования основных средств. Он рассчитывается как отношение объема выпущенной продукции к стоимости производственных фондов, принимающих участие в производственном процессе. В данном случае объем валовой продукции известен (9466 тыс. руб.), а стоимость действующих производственных фондов можно определить как произведение стоимости основного капитала на долю активной части основного капитала и на коэффициент загрузки (4516*0, 6*0, 7=1896, 72 тыс. руб.). Величина фондоотдачи при этом составляет: Фо=9466/1896, 72=4, 99 руб./руб., что свидетельствует о том, что 1 руб. средств, вложенных в производственные фонды, дает 4, 99 руб. продукции. После изменений стоимость действующих производственных фондов будет составлять: 4516*0, 76*0, 75=2574, 12 тыс. руб. При неизменном объеме выпуска продукции величина фондоотдачи составит: Фо=9466/2574, 12=3, 68 руб./руб. Таким образом, при неизменном объеме выпуска продукции и увеличении стоимости действующих производственных фондов величина фондоотдачи сократится. Сокращение составит: Тпр=(3, 68-4, 99)*100/4, 99=-26, 25%. Задание №15 В первом квартале предприятие реализовало продукцию на 300 тыс. руб. Среднеквартальный остаток оборотных средств составляет 23 тыс. руб. Во втором квартале планируется увеличение объема реализации на 10%, а время одного оборота оборотных средств будет сокращено на один день. Определить: коэффициент оборота оборотных средств и продолжительность одного оборота в первом квартале, коэффициент оборота оборотных средств и их абсолютный размер во втором квартале, высвобождение оборотных средств вследствие сокращения продолжительности одного оборота оборотных средств. Решение Коэффициент оборота оборотных средств представляет собой отношение объема реализованной продукции к среднеквартальному остатку оборотных средств. В первом квартале этот показатель составляет: К1об=П1/ОБС1=300/23=13, 04 оборотов. За квартал (90 дней) оборотные средства совершают 13, 04 оборота. Таким образом, продолжительность одного оборота оборотных средств составляет: Т1=90/К1об=90/13, 04=6, 9 дней. Если время одного оборота оборотных средств будет сокращено на один день, то продолжительность во втором квартале составит: Т2=6, 9-1=5, 9 дней. В таких условиях коэффициент оборачиваемости оборотных средств составляет: К2об=90/Т2=90/5, 9=15, 3 оборотов. Абсолютный размер оборотных средств во втором квартале составляет: ОБС2=П2/К2об=300*1, 1/15, 3=21, 6 тыс. руб. Высвобождение оборотных средств вследствие сокращения продолжительности одного оборота оборотных средств составляет: пОБС=ОБС2-ОБС1=21, 6-23, 0=-1, 4 тыс. руб. Задание №16 Работник-повременщик 3 разряда отработал за месяц 22 дня. Часовая тарифная ставка 1 разряда – 1, 320 ден. ед., тарифный коэффициент 3 разряда – 1, 2. Средняя продолжительность рабочего дня – 8 часов. За отсутствие простоев оборудования работнику выплачивается премия в размере 15% месячного тарифного заработка. Необходимо вычислить месячную заработную плату работника при повременно-премиальной системе оплаты труда. Решение Определяем часовую тарифную ставку 3 разряда, для этого часовую тарифную ставку 1 разряда следует умножить на тарифный коэффициент 3 разряда: 1, 320*1, 2=1, 584 ден. ед./час. Определяем месячную тарифную заработную плату, исходя из часовой тарифной ставки 3 разряда и количества отработанных за месяц часов (22*8=176): 1, 584*176=278, 78 ден. ед./месяц. Премия за отсутствие простоев составляет: 278, 78*0, 15=41, 82 ден. ед./месяц. Общая сумма месячной заработной платы с премией составляет: 278, 78+41, 82=320, 60 ден. ед./месяц.

Задание №17 Определите рентабельность активов и источников собственных средств фирмы, если прибыль за год составила 1800 тыс. рублей, а валюта баланса на начало года составляла 36090 тыс. рублей, в том числе собственный капитал фирмы 12070 тыс. рублей, на конец года валюта баланса составила 39800 тыс. рублей, в том числе собственный капитал фирмы 13100 тыс. руб. Решение: Для расчета рентабельности активов используют следующую формулу: Ра=П/А, где П – прибыль, руб., А – среднегодовая величина активов, руб. Активы (валюта баланса) на начало года составляли 36090 тыс. руб., на конец года – 39800 тыс. руб. Следовательно, среднегодовая величина активов равна: А=(36090+39800)/2=37945 тыс. руб. Рентабельность активов равна: Ра=1800/37945=0, 047 (4, 7%). Для расчета рентабельности собственного капитала используют следующую формулу: Рск=П/СК, где П – прибыль, руб., СК – среднегодовая величина собственного капитала, руб. Собственный капитал на начало года составлял 12070 тыс. руб., на конец года – 13100 тыс. руб. Следовательно, среднегодовая величина собственного капитала равна: К=(12070+13100)/2=12585 тыс. руб. Рентабельность собственного капитала равна: Рск=1800/12585=0, 143 (14, 3%). Таким образом, 1 руб. средств, вложенных в имущество (активы) предприятия обеспечивает получение прибыли в размере 4, 7 коп.; а 1 руб. средств, сложенных в собственный капитал, обеспечивают получение прибыли в размере 14, 3 коп. Задание №18 Определите сумму собственного капитала фирмы, если известно что сумма внеоборотных средств фирмы составляет – 1800553 тыс. руб., сумма долгосрочных обязательств – 108826 тыс. руб., краткосрочных обязательств – 1040136 тыс. руб., а сумма оборотных активов – 1015034 тыс. руб. Решение Из условия известно: ВА=1800553 тыс. руб., ОА=1015034 тыс. руб. Активы=1800553+1015034=2815587 тыс. руб. Следовательно, Пассивы=2815587 тыс. руб. Из условия также известно: ДО=108826 тыс. руб., КО=1040136 тыс. руб. Тогда сумма собственного капитала (СК) равна: СК=Пассивы-Долгосрочные обязательства –Краткосрочные обязательства =2815587-108826-1040136=1666625 тыс. руб. Задание №19 Активы предприятия составляют 115 млн. руб., выручка от продаж – 196 млн. руб., рентабельность продаж – 14, 5%. Определите рентабельность активов. Решение Рентабельность продаж определяется по формуле: Рпр=П*100/В, где П – прибыль, млн. руб.; В – выручка от продаж, млн. руб. Из этой формулы выражаем величину прибыли: П=В*Рпр/100=196*14, 5/100=28, 42 млн. руб. Рентабельность активов рассчитывается по формуле: Ра=П*100/А, где А – среднегодовая стоимость активов предприятия, млн. руб. Ра=28, 42*100/115, 00=24, 71%. Таким образом, 1 руб. активов предприятия дает прибыль в размере 24, 71 коп. в год. Задание №20 При вложении капитала в мероприятие А из 200 случаев была получена прибыль: 250 000 руб. – в 20 случаях; 300 000 руб. – в 80; 400 000 руб. – в 100 случаях. При вложении капитала в мероприятие В из 262 случаев была получена прибыль: 300 000 руб. – в 166 случаях; 350 000 руб. – в 72; 450 000 руб. – в 24 случаях. Определите среднюю ожидаемую прибыль в мероприятиях А и В. Решение

Задание №21 Определите производственную мощность цеха, если известно, что режим работы двухсменный, продолжительность смены – 8 ч.; регламентированные простои оборудования составляют 7% от режимного фонда времени, число рабочих дней в году – 255. Изделия обрабатываются последовательно на шлифовальном, строгальном, револьверном станках. В цехе 5 ед. шлифовальных станков; строгальных – 11 ед.; револьверных – 15 ед. Норма времени на обработку единицы изделия в каждой группе станков соответственно: 0, 5 час; 1, 4 час; 1, 6 час. Решение: Рассчитываем фонд времени, которым располагает предприятие. F = 255 × 2 × 8 × 0, 93 ч. Определяем производственную мощность шлифовальных станков. Мшл = Определяем производственную мощность строгальных станков. Мшл = Определяем производственную мощность револьверных станков. Мшл = Следовательно, цех может выработать 29812 изделий, т.к. участок, объединяющий строгальные станки, является «узким местом». Задание №22 Рыночная стоимость обыкновенных акций компании составляет 450000 руб., привилегированные акции составляют 120000 руб., а общий заемный капитал – 200000 руб.. Стоимость собственного капитала равна 14%, привилегированных акций 10%, а облигаций компании 9%. Необходимо определить взвешенную среднюю стоимость капитала компании при ставке налога Т = 24%. Решение Вычислим сначала доли каждой компоненты капитала. Общая сумма капитала компании составляет 450000 + 120000 + 200000 = 770000 руб. Поэтому

Расчет WACC удобно производить с помощью таблицы

Таким образом, агрегированная (средняя взвешенная) стоимость капитала компании составляет 11, 52 процентов. Задание №23 Фирма покупает основные средства за 150000$. Предполагаемый срок эксплуатации объекта 5 лет. Рассчитать годовые суммы по объекту, используя метод начисления амортизации по сумме чисел и сделать вывод по произведенным расчетам. Решение При данном способе годовая норма амортизации определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе – число лет, остающихся до конца срока службы объекта, а в знаменателе – сумма чисел лет срока полезного использования объекта. Стоимость объекта основных средств составляет 150000$. Срок полезного использования 5 года. Сумма чисел лет полезного использования составит 1+2+3+4+5=15. За первый год эксплуатации коэффициент соотношения составит 5/15, сумма начисленной амортизации составит 50000$ (150000*5/15). За второй год эксплуатации коэффициент соотношения 4/15, сумма начисленной амортизации 40000$ (150000*4/15). За третий год эксплуатации коэффициент соотношения 3/15, сумма начисленной амортизации 30000$ (150000*3/15). За четвертый год эксплуатации коэффициент соотношения 2/15, сумма начисленной амортизации 20000$ (150000*2/15). За пятый год эксплуатации коэффициент соотношения 1/15, сумма начисленной амортизации 10000$ (150000*1/15). Оформим расчеты в виде таблицы:

Применение метода суммы чисел лет позволяет осуществить ускоренную амортизацию основных средств, поскольку предусматривает использование более высоких норм амортизации в первой половине стока использования и постепенном их снижении во второй половине. Норма амортизации в этом методе – величина переменная и рассчитывается делением количества лет (которые остались до конца амортизационного срока) на кумулятивное число, которое представляет собой сумму чисел членов арифметической прогрессии.

Задание №24 Рассчитать норму амортизационных отчислений на приобретение нового оборудования, балансовая стоимость которого составляет 4500 тыс. ден. ед. Ликвидационная стоимость прогнозируется на уровне 5% балансовой стоимости, а нормативный срок эксплуатации – 8 лет. Решение Ликвидационная стоимость оборудования составляет: ОФл=4500*5/100=225 тыс. ден. ед. Стоимость основных фондов, подлежащая амортизации, равна: ОФам=ОФб-ОФл=4500-225=4275 тыс. ден. ед. ОФб - первоначальная (балансовая) стоимость основных фондов. Норма амортизационных отчислений рассчитывается по формуле: На=100/Т, Т – срок эксплуатации. На=100/8=12, 5%. Начисление амортизации и изменение стоимости основных фондов отражено в таблице:

Задание №25 Определить темпы роста фондоотдачи, если стоимость валовой продукции по оптовым ценам предприятия составляет 9466 тыс. руб., стоимость основного капитала – 4516 тыс. руб. Доля активной части основных фондов – 0, 6. Коэффициент загрузки – 0, 7. В перспективе доля активной части основного капитала увеличится и составит 0, 76, а коэффициент загрузки – 0, 75. Решение Фондоотдача – это показатель эффективности использования основных средств. Он рассчитывается как отношение объема выпущенной продукции к стоимости производственных фондов, принимающих участие в производственном процессе. В данном случае объем валовой продукции известен (9466 тыс. руб.), а стоимость действующих производственных фондов можно определить как произведение стоимости основного капитала на долю активной части основного капитала и на коэффициент загрузки (4516*0, 6*0, 7=1896, 72 тыс. руб.). Величина фондоотдачи при этом составляет: Фо=9466/1896, 72=4, 99 руб./руб., что свидетельствует о том, что 1 руб. средств, вложенных в производственные фонды, дает 4, 99 руб. продукции. После изменений стоимость действующих производственных фондов будет составлять: 4516*0, 76*0, 75=2574, 12 тыс. руб. При неизменном объеме выпуска продукции величина фондоотдачи составит: Фо=9466/2574, 12=3, 68 руб./руб. Таким образом, при неизменном объеме выпуска продукции и увеличении стоимости действующих производственных фондов величина фондоотдачи сократится. Сокращение составит: Тпр=(3, 68-4, 99)*100/4, 99=-26, 25%. Задание №26 Данные по предприятию: 1. Себестоимость годового выпуска товарной продукции – 1100 тыс. руб., из них затраты на материалы – 500 тыс. руб. 2. Норма производственных запасов – 15 дней. 3. Норма запасов готовой продукции – 10 дней. 4. Затраты на руб. товарной продукции – 0, 7 руб. 5. Длительность производственного цикла – 30 дней. Определить коэффициенты оборачиваемости оборотных средств. Решение Методика расчета коэффициентов оборачиваемости подразумевает определение частного от деления выручки от реализации продукции (в данном случае мы будем использовать объем товарной продукции) на величину оборотных средств (исходя из условия задачи, следует использовать величину норматива оборотных средств по каждому их элементу). Основная формула для расчета имеет вид: Коб=ТП/Ноб, где ТП – объем товарной продукции, руб., Ноб – норматив оборотных средств, руб. Себестоимость годового выпуска товарной продукции – 1100 тыс. руб., затраты на руб. товарной продукции – 0, 7 руб. Следовательно, годовой объем товарной продукции равен: ТП=1100/0, 7=1571, 4 тыс. руб. Норматив оборотных средств – это денежное выражение минимально необходимых предприятию оборотных средств. Норматив оборотных средств рассчитывается как произведение среднесуточной потребности в оборотных средствах на норму оборотных средств, выраженную в днях. Годовые затраты на материалы составляют 500 тыс. руб., следовательно, среднесуточная потребность равна 1, 39 (500/360) тыс. руб./день. Норма производственных запасов – 15 дней. Следовательно, норматив оборотных средств в производственных запасах равен: Ноб(прз)=1, 39*15=20, 83 тыс. руб. Годовой объем товарной продукции равен 1571, 4 тыс. руб. Следовательно, среднедневной выпуск равен 4, 37 (1571, 4/360) тыс. руб. Норма запасов готовой продукции – 10 дней. Отсюда находим норматив оборотных средств в готовой продукции: Ноб(гп)=4, 37*10=43, 70 тыс. руб. Себестоимость годового выпуска товарной продукции – 1100 тыс. руб., следовательно, на 1 день приходится 3, 06 тыс. руб. (1100/360). Длительность производственного цикла – 30 дней. Следовательно, норматив оборотных средств в незавершенном производстве равен: Ноб(нзп)=3, 06*30=91, 80 тыс. руб. Общий норматив оборотных средств составляет: Ноб=Ноб(прз)+Ноб(гп)+Ноб(нзп)=20, 83+43, 70+91, 80=156, 33 тыс. руб. Общий коэффициент оборачиваемости оборотных средств: Коб=1571, 4/156, 33=10, 05 оборотов; коэффициент оборачиваемости производственных запасов: Коб(прз)=1571, 4/20, 83=75, 44 оборотов; коэффициент оборачиваемости готовой продукции: Коб(гп)=1571, 4/43, 70=35, 96 оборотов; коэффициент оборачиваемости незавершенного производства: Коб(нзп)=1571, 4/91, 80=17, 12 оборотов. Задание №27 Фирма за год произвела и реализовала 20000 штук продукции по цене 50 у. е. за штуку. Затраты на производство этого количества продукции составили: на сырье и материалы – 200 000 у. е., на электроэнергию – 35 000 у. е., на аренду помещений и транспорта – 100 000 у. е. Заработная плата составила: административных работников 60 000 у. е., основных рабочих 80 000 у. е. На предприятии установлено оборудование стоимостью 2 млн. у. е., срок службы которого 20 лет. Эти средства при ином помещении капитала могли принести 10 % годового дохода. Фирма платит 30 000 у. е. процентов за заемные средства. Свой риск фирма оценивает в 50 000 у. е. Определите: · бухгалтерские и экономические издержки; · валовую выручку; · бухгалтерскую и экономическую прибыль. Решение Сначала определяются бухгалтерские издержки: 200 000 + 35 000 + 100 000 + 60 000 + 80 000 + 2 000 000/20 + 30 000 = 605 000 у. е. Затем надо подсчитать экономические издержки: 605 000 + 2 000 000*0, 1 + 50 000 = 855 000 у. е. Валовая выручка определяется путем перемножения выпуска продукции на цену реализации: 20 000 * 50 = 1 000 000 у. е. Бухгалтерская прибыль – это разница между валовой выручкой и бухгалтерскими издержками: 1 000 000 – 605 000 = 395 000 у. е. Экономическая прибыль – это разница между валовой выручкой и экономическими затратами: 1 000 000 – 855 000 = 145 000 у. е. Ответ: ТС бухг. = 605 000 у. е., ТС экон. = 855 000 у. е. ТR = 1 000 000 у. е. Бухгалтерская прибыль = 395 000 у. е. Экономическая прибыль = 145 000 у. е. Задание №28 Коэффициент бета компании при соотношение заемного и собственного капитала 0, 1556 равен 0, 56. Рассчитаете коэффициент бета компании, если значение финансового рычага повысится до 0, 333. Налоговая ставка 20 %.

Решение

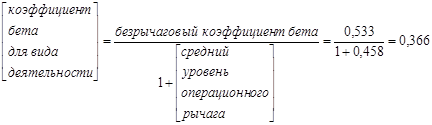

Ответ: коэффициент бета 0, 631 Задание №29 Для отрасли среднее значение коэффициента бета составляет 0, 805; средний уровень финансового рычага 0, 638; средний операционный рычаг 0, 458. Рассчитайте коэффициент бета компании, функционирующей в данной отрасли, если она обладает финансовым и операционным рычагом 0, 094 и 0, 316, соответственно.

Решение

Задание №30 Переменные затраты на единицу продукции: прямые материальные затраты - 60000 рублей, прямые трудовые затраты 25000 рублей, общепроизводственные затраты 20000 рублей, затраты на реализацию продукции 15000 рублей. Постоянные затраты составили: общепроизводственные затраты 6000000 рублей, затраты на рекламу 1500000 рублей, административные расходы 2000000 рублей. Цена продажи составляет 300000 рублей за единицу продукции. Рассчитать точку безубыточности, выручку, валовую маржу, валовую прибыль при объеме продаж в 80 шт. Решение Рассчитаем точку безубыточности. Точка безубыточности рассчитывается по формуле: Точка безубыточности =Общие постоянные затраты / (цена товара – переменные затраты на единицу). Подставим данные задачи и найдем точку безубыточности. Точка безубыточности = (6000000 + 1500000 + 2000000) / [300000 - (60000 + 25000 + 20000 + 15000)] = 53 (шт.). Выручка = Цена*Количество = 300000*80=24 000 000 (руб.). Валовая маржа (маржинальная прибыль) рассчитывается по формуле. Маржинальная прибыль = Выручка – Общие переменные затраты = 24 000 000 – 80 * (60000 + 25000 + 20000 + 15000) = 14 400 000 (руб.) Валовая прибыль = Выручка – Переменные затраты – Постоянные затраты = 24 000 000 – 80 * (60000+25000+ 20000 + 15000) - ( 6000000 + 1500000 + 2000000)= 4 900 000 (руб.) Чистая прибыль = Валовая прибыль – Налог на прибыль = 4 900 000 - 0, 2*4 900 000 = 3 9 20 000 (руб.). Ответ. Точка безубыточности (критический выпуск) = 53 шт. Выручка = 24 млн руб., валовая маржа = 14, 4 млн руб., валовая прибыль = 4, 9 млн руб. Чистая прибыль = 3, 92 млн руб.

Задание №31 Популярное:

|

Последнее изменение этой страницы: 2016-06-04; Просмотров: 1483; Нарушение авторского права страницы

*2200=13, 2 *106 руб.

*2200=13, 2 *106 руб.

= 37942 изд.

= 37942 изд. = 29812 изд.

= 29812 изд. = 35571 изд.

= 35571 изд.

Ответ: 0, 517

Ответ: 0, 517