|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Структура капиталообразующих инвестиций

ВИДЫ СМЕТНОЙ ДОКУМЕНТАЦИИ

Сметные расчеты на работы и затраты по стройке в целом

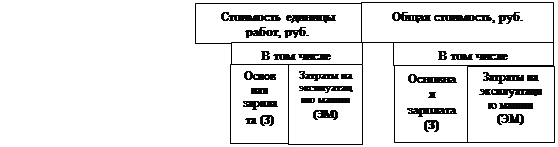

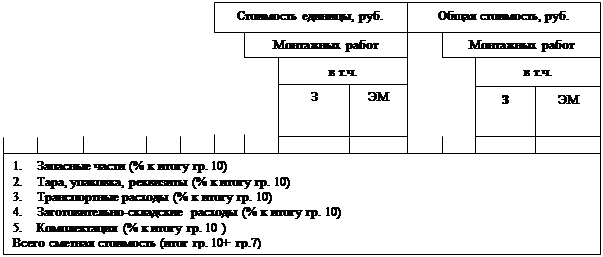

Локальная смета составляется на каждый отдельный вид работ, выполняемых в процессе возведения объекта (земляные, монтаж конструкций, санитарно-технические, газификация, отделочные работы и т.д.), а также на каждый вид монтируемого производственного оборудования (технологические станки, лифты, элементы системы вентиляции и т.п.). Локальные сметы составляются по формам №3, №4.

(наименование стройки)

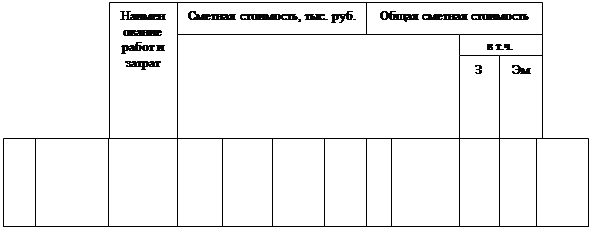

ЛОКАЛЬНАЯ СМЕТА №______ на__________________________________________________________ (наименование работ и затрат, наименование объекта) Сметная стоимость________ тыс. руб. Основание_____________________ № чертежа Нормативная условно-чистая продукция _________________ тыс. руб. Составлена в ценах _______ года

1 2 3 4 5 6 7 8 9

Составил ___________________ Проверил ___________________ Согласовано ________________

(наименование стройки)

ЛОКАЛЬНАЯ СМЕТА №______

На приобретение и монтаж__________________________________ (вид оборудования, наименование работ) Сметная стоимость_____________ тыс. руб. Основание_____________________ (№ спецификации) в т.ч. - стоимость оборудования ______________ тыс. руб. - монтажные работы ___________________ тыс. руб. Нормативная условно-чистая продукция _________ тыс. руб. Составлена в ценах ____________ года

Составил_________________ Согласовано________________

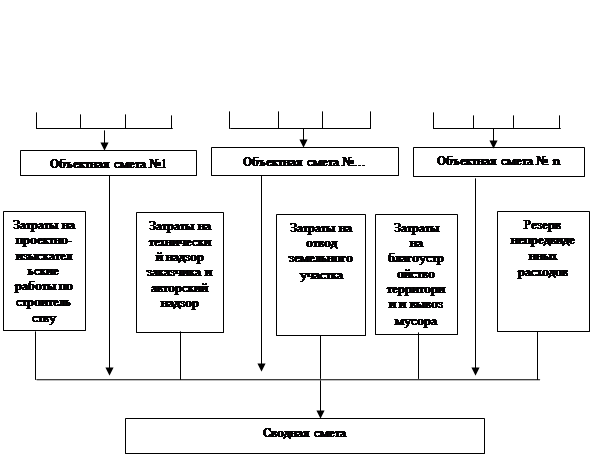

Объектная смета объединяет в своем составе данные из локальных смет на объект в целом. Объект строительства – каждое отдельно стоящее здание, сооружение, инженерные коммуникации и отдельные устройства (озеленение территории, ее ограждение) проектируемые и осуществляемые строительством в комплексе определенного назначения или самостоятельно. Объектом могут быть признаны конструктивно или технологически обособленные части сложных объектов. Объектные сметы составляются по форме №2. Форма №2 ____________________ (наименование стройки) Смета в сумме _____ тыс. руб. Согласована ___________ Утверждена __________ «___»______________ 20__ г. «____»______20___г

ОБЪЕКТНАЯ СМЕТА на строительство _____________________________________________________ (наименование объекта) Сметная стоимость _____________________ тыс. руб. Нормативная условно-чистая продукции_____________ тыс. руб. Составлена в ценах ________ года

Главный инженер проекта___________________ Начальник сметной группы__________________

Сметные расчеты на отдельные виды затрат составляются в тех случаях, когда требуется определить лимит средств, необходимых для возмещения затрат не учтенных сметными нормативами. Сводные сметные расчеты составляются на основе объектных сметных расчетов и сметных расчетов на отдельные виды затрат. Стройка – совокупность объектов определенного производственно-хозяйственного назначения, проектируемых и сооружаемых по единому проекту. Сводная смета по стройке в целом составляется по форме №1

УТВЕРЖДАЮ Форма №1 Сводная смета в сумме__________________ тыс. руб. ___________________ «____»____________ 19___ г. (заказчик)

СОГЛАСОВАНО Сводная смета в сумме __________________ тыс. руб. ___________________ «____»____________ 19__ г. (подрядчик)

СВОДНАЯ СМЕТА

Главный инженер проекта _____________________ Начальник сметной группы _____________________

СОДЕРЖАНИЕ СВОДНОЙ СМЕТЫ

Сметные расчеты используются для установления договорной цены при заключении контрактов и / или договоров между заказчиком и подрядчиком, между генеральным подрядчиком и субподрядчиками, а также для расчетов между ними. На основе сметы и календарных (сетевых) графиков производства работ составляется бюджет проекта и осуществляется учет и оценка деятельности заказчика и подрядчика.

Основанием для определения сметной стоимости строительства служат: - проект и рабочая документация (чертежи, ведомости объемов СМР, спецификации и ведомости на оборудование и др.); - действующие сметные (в т.ч. ресурсные) нормативы, а также отпускные цены на оборудование, мебель и инвентарь; - отдельные, относящиеся к соответствующей стройке решения органов государственного управления. Сметные нормативы – это обобщенное название комплекса сметных норм, расценок и цен, содержащих в себе необходимые требования, правила и положения, предназначенные для определения сметной стоимости строительства. В зависимости от уровня существуют следующие виды сметных нормативов: - федеральные; - ведомственные; - региональные (местные); - собственная нормативная база пользователя.

Нормативно-методическая база для определения сметной стоимости строительства

Вопросы и задания для самоконтроля

1. Охарактеризуйте основные принципы проектирования. 2. Чем определяется качество проектной продукции? Сколько времени и средств затрачивается на разработку проекта? 3. Охарактеризуйте содержание проекта. 4. Чем обусловлена разработка проекта в одну и две стадии? 5. Перечислите основные этапы разработки проектно-сметной документации, виды работ. 6. Для каких проектов и зачем осуществляют экспертизу проектно-сметной документации? 7. Какими нормативными документами регламентируется процесс разработки проектно-сметной документации? 8. Какие виды проектных фирм Вам известны? 9. Для каких целей составляются сметно-финансовые расчеты? Кем они используются? 10. Опишите последовательность подготовки сметных документов. 11. Назовите критерии группировки затрат в различных формах смет (формы №1, №2, №3, №4). 12. Какие методы определения сметной стоимости Вам известны. Раскройте сущность этих методов. 13. Охарактеризуйте область применения и виды элементных сметных нормативов. 14. Назовите укрупненные сметные нормативы, охарактеризуйте область их применения. 15. Из чего складываются затраты на СМР?

Задание 1. Определить величину прямых затрат, накладных расходов и плановых накоплений, если сметная стоимость строительно-монтажных работ общестроительного назначения составляет 20 млн руб., норма плановых накоплений - 22%, норма накладных расходов - 16, 8%. Задание 2. Определить сметную стоимость работ по монтажу оборудования. Прямые затраты всего – 50 млн руб., в т.ч. затраты на материалы 25, 2 млн руб., на основную заработную плату монтажников – 7, 2 млн руб., на эксплуатацию машин и механизмов – 17, 6 млн руб. Норма накладных расходов – 16, 5%. Норма плановых накоплений – 35% Задание 3. Составить локальную смету на работу по устройству фундамента из бутобетона под жилой дом. Объем работ по рабочим чертежам – 50м3, единая единичная расценка на 1м3 бутобетонных фундаментов –

210 руб., норма накладных расходов - 17, 5%, норма плановых накоплений – 27%.

Литература

1. Воронин И. Ценообразование в строительстве // Экономист. 1998. №1. С. 92-95. 2. Дорожкин В.Р. Точность расчетов стоимости строительства // ЭС. 1999. №7. 3. Ефименко А. Цены и ценовая политика // ЭС. 2000. №1. С. 54-62. 4. Иванец В. Ценообразование и определение стоимости инвестиционно-строительных проектов: состояние, опыт и пути совершенствования // ЭС. 2000. №1. С. 46-54. 5. Корецкий В.И. Договорные отношения и сметное нормирование // ЭС. 1996. №10. С. 18-29. 6. Корецкий В.И. Сметно-нормативная база 2001. Какой ей быть // ЭС. 1999, №11. С. 17-26. 7. Панибратов Ю.П., Чмуль Н.П. Ценообразование в строительстве // ЭС. 1997. №1. 8. Серов В.М., Серов А.М. Совершенствовать методологию и практику ценообразования в строительстве // ЭС. 1997. №4. 9. Управление инвестициями / Под ред. В.В. Шеремета. – М.: Высшая школа, 1999. – Том 1. С. 190-210.

8. Ресурсное обеспечение инвестиционного проекта

Основная задача этапа ресурсного обеспечения – своевременная доставка материалов, конструкций оборудования и прочих материальных ценностей, необходимых и достаточных для осуществления проекта. Процесс материально-технического обеспечения (МТО) – процесс распределения и обращения материально-технических ресурсов для инвестиционных нужд, осуществляемый через государственные и рыночные структуры. Процесс МТО включает следующие операции:

Основные виды договоров: · договор поставки – договор, по которому поставщик обязуется в обусловленные сроки передать покупателю товар, а покупатель обязан принять его и оплатить. Риски исполнения договора поставки берет на себя поставщик. · договор подряда – договор, по которому исполнитель (подрядчик) работ, услуг обязуется в обусловленные сроки выполнить работы по заданию заказчика и передать ее результат в собственность заказчика, который обязан его принять и оплатить. Риски исполнения договора подряда берет на себя подрядчик.

В процессе МТО преобладают договоры поставки. Основные организационные формы поставок: - прямые (по прямым хозяйственным связям); - посреднические (через оптовые, розничные сбытовые сети); - биржевые (на конкурсной основе). Государственное регулирование закупок и поставок осуществляется: · с помощью налоговой политики; · посредством антимонопольного законодательства; · с помощью таможенных рычагов.

Принципы организации МТО: · приоритетное выделение ресурсов для объектов федеральной, республиканской инвестиционной программы (перечень ресурсов представляется в Министерстве экономики РФ); · обоснованный и свободный выбор форм МТО, а также форм договорных отношений; · динамичный переход от централизованного распределения ресурсов и прикрепления потребителей к поставщикам к оптовой торговле средствами производства по прямым хозяйственным связям между производителем и потребителем ресурсов; · сохранение элементов государственного регулирования МТО: особо значимые, дефицитные ресурсы распределяются по лимитам (номенклатура этих ресурсов постоянно сокращается); · развитие сферы информационно-коммерческих услуг для потребителей материально-технических ресурсов (рассылка информации о производителях, ценах, условиях поставок, гарантиях и т.д.); · развитие оптовой торговли строительными материалами, конструкциями через систему строительных бирж, торговых домов и т.д. Особенности МТО строительного производства: · Материально-техническим обеспечением объекта занимаются заказчик, генподрядчик и субподрядчик; номенклатура ресурсов для каждого из них определяется в соответствии с «Положением о порядке обеспечения капитального строительства материалами, изделиями и оборудованием», «Положением о поставках продукции производственно-технического назначения», СНиП «Организация строительного производства». -Заказчик поставляет технологическое оборудование для будущего производства, кабельную продукцию, трубопроводную арматуру и другие виды специальных ресурсов, необходимые для опробования и ввода объекта в эксплуатацию. -Генподрядчик поставляет материалы, необходимые для производства общестроительных работ (прокат, метизы, строительные, пиломатериалы, теплоизоляционные, крепежные, санитарно-технические изделия). -Субподрядчик поставляет материалы, необходимые для производства специальных работ. · Материально-технические ресурсы должны поставляться на объект в строгом соответствии с технологической последовательностью производства работ, в сроки, установленные календарными планами и графиками строительства. Материально-технические ресурсы должны поступать на объект «технологическими комплектами» для конкретного вида работ. Подбором та-

ких комплектов занимаются органы производственно-технологической комплектации. · МТО строительства существенно зависит от природно-климатических условий, что предопределяет изменения потребности в материально-технических ресурсах по сезонам года, условиям производства работ (наружные температуры, скорость ветра и т.п.). · МТО линейных объектов (трубопроводов, дорог и т.п.) требует частого изменения схем доставки материальных ресурсов и поставщиков, т.е. особенностью МТО является его многовариантность. Варианты МТО оцениваются по критерию минимума затрат. Организация МТО строительных проектов основана на системе производственно-технологической комплектации, которая обеспечивает единство комплектного изготовления конструкций и изделий, поставки и транспортирование всех материальных ресурсов в соответствии с технологической последовательностью реализации проекта, способствует наиболее рациональному и экономному использованию ресурсов. В последние годы в сфере МТО происходят существенные изменения, основой которых выступает концепция логистики. Логистика – наука управления материальными потоками от первичного источника (производителя ) до конечного потребителя с минимальными издержками, связанными с товародвижением и относящимся к нему потоком информации. Логистика занимается «уравновешиванием» предъявляемого рынком спроса на ресурсы и выдвигаемого со стороны производителей предложения.

Система производственно-технологической комплектации (ПТК) Представляет собой оптимальную форму организации производственно-экономических связей, обеспечивающую синхронизацию деятельности всех сфер строительного комплекса. ПТК обеспечивает обращение средств производства в границах строительного комплекса. Принципы организации ПТК строительства: · Планирование, организация, управление поставками осуществляется в строгом соответствии с технологией и графиками строительства объектов. · Модель технологической комплектации объекта разрабатывается на стадии подготовки строительства (в составе ППР дается унифицированная нормативно-технологическая документация, которая является нормативной базой для ПТК). · Поставки материальных ресурсов органы ПТК осуществляют на основе договоров с потребителями и поставщиками (по детальной номенкла-

туре), обеспечивая загрузку мощностей поставщика и бесперебойность строительства.

· Централизованная поставка комплектов материалов производится в полной технологической готовности к производственному потреблению, в контейнерах и пакетах, непосредственно в рабочую зону объекта. · Расчеты осуществляются только за комплектно поставленные ресурсы (технологические и поставочные комплекты). · Производственные запасы ресурсов концентрируются в органах ПТК и управление ими осуществляется с помощью ЭВМ. · Полная имущественная ответственность органов ПТК перед поставщиками и строительными организациями за выполнение договоров (хозрасчетный статус ПТК).

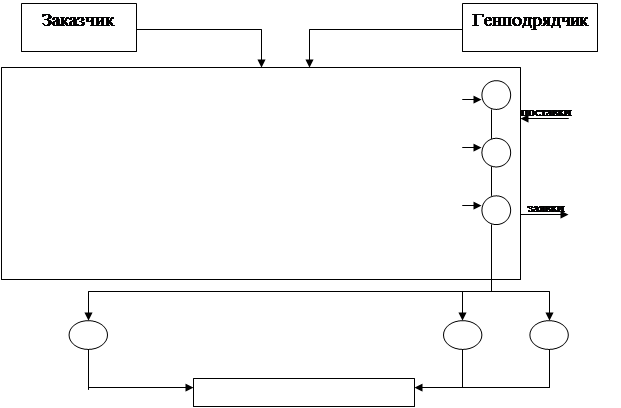

Структура и взаимосвязь подразделений УПТК

УПТК

Комплекты материальных ресурсов

Объекты строительства

Основные направления деятельности и задачи ПТК

Вопросы и задания для самоконтроля

1. Назовите основные этапы ресурсного обеспечения инвестиционного проекта. 2. Составьте схему операций по ресурсному обеспечению, максимально совмещая их во времени. Определите исполнителей. 3. Назовите основные требования к организации МТО. 4. В чем различие договора поставки и договора подряда? 5. Сравните организационные формы поставок. Выявите их преимущества и недостатки. 6. Каковы особенности МТО строительного производства? 7. Каковы принципы организации системы ПТК? 8. Какие виды деятельности выполняют органы ПТК?

Литература

1. Гордон М. Оптовые посредники: тенденции и прогнозы развития торговых предприятий в России // РИСК. 1997. №11. С.67-74. 2. Дронь А.В. Формы организации материально-технического обеспечения строительства в современных условиях // ЭС. 1999. №4. С.35-44. 3. Дыбская В. Складское хозяйство: место складов и особенности их функционирования в схемах логистического обслуживания //РИСК. 1998. №2-3. С.83-89. 4. Корецкий В.И. Основы разработки ресурсных норм в строительстве // ЭС. 1996. №5. 5. Логистика: Учебное пособие / Под ред. Б.А. Алешина. – М.: ИНФРА – М, 1997. 6. От фондирования к оптовой торговле / Под ред. В.Д. Белкина. – М.: Экономика, 1996. 7. Резник А. Логистика в строительстве как важнейший элемент управления инвестиционно-строительными проектами //ЭС. 1999. №11. С. 2-13. 8. Управление инвестициями. Справочное пособие / Под ред. В.В. Шеремета. – М.: Высшая школа, 1998. – Том 2. С.198 – 219. 9. Управление проектами / Под ред. В.Д. Шапиро. – СПб.: Два-ТрИ, 1996. – С.306-316, С. 355-370.

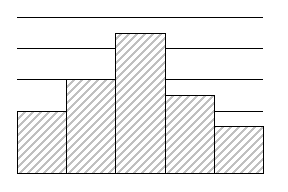

Планирование затрат и финансирование проекта Планирование затрат на проект – важнейшая составная часть успеха его реализации. Под планированием затрат понимают процесс разработки и сбалансированного анализа комплекса работ, необходимых для реализации интересов участников инвестиционного процесса. Исходная информация для планирования затрат: 1. Диаграммы, графики, сетевые модели, характеризующие последовательность выполнения работ. Диаграмма Ганта – горизонтальная линейная диаграмма, на которой работы представляются протяженными во времени отрезками, характеризующимися датами начала и окончания, задержками и другими временными параметрами. Пример диаграммы Ганта:

2. Календарные планы производства работ. Пример календарного плана табличной формы:

3. Сметная документация по проекту (формы локальных смет, сметно-финансовые расчеты и др.). Задача планирования затрат заключается в создании модели распределения поступлений и расходов по проекту в рамках принятых ограничений. Планирование затрат необходимо для: · формального описания потребности в финансовых ресурсах; · контроля за ходом работ (сравнения плановых стоимостных параметров с фактическими); · выработки корректирующего воздействия (стоимостная модель подвергается в дальнейшем пересмотру, так н. «управление по отклонениям»). Планирование затрат осуществляется в следующей последовательности:

Бюджет проекта представляет собой план, который содержит повременное расписание всех расходов на протяжении жизненного цикла проекта. Расходы представляются в трех разрезах: - по видам работ (укрупненным комплексам); - по элементам затрат (материалы, оборудование, трудовые затраты, накладные расходы, непредвиденные затраты и т.д.); - по исполнителям. Бюджет проекта имеет двойное значение. Во-первых, это план действий, во-вторых, это инструмент руководства и контроля реализации проекта. Правильно составленный бюджет направлен на решение двух основных задач: - обеспечение такой динамики инвестиций, которая позволила бы выполнить проект в соответствии с временными и финансовыми ограничениями; - снижение объема затрат и риска проекта за счет соответствующей структуры инвестиций и максимальных налоговых льгот. Составление бюджета проекта ведется от общего к частному. Выполняется три расчета (три уровня распределения стоимости проекта во времени): На первом уровне строится интегральная кривая освоения денежных средств в течение всего времени осуществления проекта.

При планировании освоения денежных средств выбирается один из типов: равномерный, ускоренный, замедленный, при этом рассматриваются альтернативные варианты планирования затрат: при ранних сроках начала1 (окончания2) работ; при поздних сроках начала (окончания) работ и усредненный наиболее вероятный вариант распределения затрат во времени.

На втором уровне строится стоимостная гистограмма. Размер необходимых затрат в каждый временной период определяется путем суммирования стоимости работ, которые должны быть выполнены в этот период по календарному плану.

Распределение стоимости во времени представляет собой некоторый профиль затрат по всему жизненному циклу проекта. По существу он является планом финансового обеспечения работ проекта. Наличие такого плана позволяет планировать необходимые поступления по проекту в соответствии со сроками начала и окончания работ. Площадь, заштрихованная на гистограмме, должна соответствовать сметной стоимости проекта. На третьем уровне осуществляется распределение затрат во времени по каждому виду работ. Используя данные о структуре затратных элементов, строят профиль затрат. Поскольку ресурсы и затраты назначаются работам нижнего уровня детализации, то наиболее удобной является разработка финансового плана на уровне детальных работ, при этом возможны варианты использования средств: нормальный, ускоренный и замедленный:

Разрабатывая бюджет проекта, используют средства моделирования («что, если…») для отбора варианта бюджета, наилучшим образом удовлетворяющего условиям реализации проекта. После утверждения бюджет является основой для контроля, анализа проекта, формирования схем финансирования. Популярное:

|

Последнее изменение этой страницы: 2016-06-04; Просмотров: 1056; Нарушение авторского права страницы

Форма №3

Форма №3

Форма №4

Форма №4

оборудование материалы

оборудование материалы Производственно-технологическая комплектация строительства

Производственно-технологическая комплектация строительства