|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Оборотные активы, их состав, структура и особенности управления.

Деловая активность коммерческой организации проявляется в динамичности ее развития, достижения поставленных ею целей, которые отражают натуральные и стоимостные показатели, в эффективном использовании экономического потенциала, расширении рынков сбыта своей продукции. Она характеризуется показателями оборачиваемости и эффективности использования активов. Финансовое положение предприятия, его платежеспособность, непосредственно зависит от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Длительность нахождения средств в обороте определяется совокупным влиянием разнонаправленных внутренних и внешних факторов. К их числу относится сфера деятельности предприятия (производственная, снабженческо-сбытовая, посредническая и др.), отраслевая принадлежность, масштабы предприятия. Не меньшее воздействие на оборачиваемость активов оказывает экономическая ситуация в стране и связанные с ней условия хозяйствования предприятия. Однако, период нахождения средств в обороте в значительной степени определяется внутренними условиями деятельности предприятия, и в первую очередь уровнем эффективности управления его активами. В зависимости от применяемой ценовой политики, структуры активов, методики оценки товарно-материальных запасов предприятие имеет большую или меньшую свободу воздействия на длительность оборота своих средств. Анализ оборачиваемости активов оценивается следующими основными показателями: · скоростью оборота – количество оборотов, которое делают за анализируемый период активы предприятия или его составляющие; · периодом оборота – средний срок, за который возвращаются вложенные в производственно-коммерческие операции денежные средства. Ускорение оборачиваемости активов уменьшает потребность в них, позволяет предприятиям высвобождать часть оборотных средств либо для непроизводственных или долгосрочных производственных нужд предприятия (абсолютное высвобождение), либо для дополнительного выпуска продукции (относительное высвобождение). Увеличение числа оборотов достигается за счет сокращения времени производства и времени обращения. Для этого надо совершенствовать технологию, механизировать и автоматизировать труд, а также развивать специализацию и кооперирование, улучшать прямые межорганизационные связи, ускорять перевозки, документооборот и расчеты. К коэффициентам, которые определяют эффективность использования предприятием своих активов, относятся следующие:

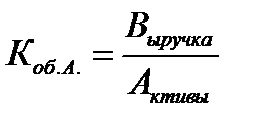

1. Коэффициент оборачиваемости активов:

Этот коэффициент показывает сколько раз за анализируемый период прошел полный цикл производства и продажи продукции приносящий прибыль. 2. Время оборота активов:

Показывает время, за которое происходит один оборот в заданном периоде Дней. Пример: Однако данный показатель слишком обобщенный. 3. Коэффициент фондоотдачи:

Показывает как используются ОС (однако, помним, что бывает дорогостоящие основные средства, используемые при помощи лизинга; показатель зависит от специфики производства).

При замедлении общей оборачиваемости, можно детализировать и понять, что стало крутиться медленнее, при помощи других показателей. 4. Коэффициент оборачиваемости товарно-материальных ценностей:

и время оборота рассчитывается:

Для сопоставления показателей их надо считать за один период и лучше относительно выручки. 5. Коэффициент оборачиваемости дебиторской задолженности:

Показывает, как долго висит дебиторская задолженность. 6. DSO – показывает на сколько дней отстоит оплата по дебиторской задолженности:

Этот коэффициент сравнивается с коэффициентом оборачиваемости краткосрочной задолженности. Их надо сводить к одному периоду, чтоб не изыскивать средства для оплаты краткосрочной задолженности. Популярное:

|

Последнее изменение этой страницы: 2016-06-04; Просмотров: 895; Нарушение авторского права страницы

в год, тогда

в год, тогда  дней.

дней.