|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Критерии эффективности использования капитала.

Разные показатели характеризуют деятельность предприятия с разных сторон, поэтому чтоб не впасть в заблуждение, надо использовать весь комплекс показателей. Исторически сложилось: 1. Рентабельность отдельных изделий:

Расчет этой рентабельности позволяет принимать управленческие решения относительно производства и избегать накопления убытков. Расчет этого показателя требует отлаженной системы калькуляции, для определения себестоимости. 2. Рентабельность продукции:

3. Общая рентабельность:

, где Прибыль_валовая – балансовая, ОПФ – основные производственные фонды, МОС – материальные оборотные средства (ТМЦ). Значение (роль) этого показателя на сегодня снизилось. В связи с переходом к рынку на первое место вышли другие показатели, а эти три отошли на задний план.

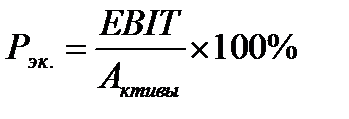

Основными показателями, характеризующими уровень эффективности деятельности предприятий в настоящее время, являются следующие: (1). Коэффициенты, основанные на использовании показателя доходов до уплаты налогов, который определяет способность предприятия зарабатывать доходы для покрытия внешних обязательств. а). Коэффициент генерирования доходов (коэффициент экономической рентабельности):

Показывает способность зарабатывать доходы всеми своими активами. EBIT – доходы до уплаты процентов и налогов. б). Коэффициент покрытия процентов к уплате:

TIE – time interest earning. Показывает способность предприятия зарабатывать доходы по уплате процентов по привлекаемым кредитам.. I – процент к уплате. Критическое значение этого показателя равно 2. Этот коэффициент рассматривается банками в совокупности с другими показателями, характеризующими способность предприятия обслуживать полученный кредит. в). Коэффициент покрытия долгосрочных финансовых обязательств предприятия:

FCC – financial constant cost. Показывает способность предприятия погашать долгосрочные обязательства. Арендная плата включается в затраты предприятия, но на нее надо зарабатывать деньги, поэтому в числители стремимся собрать все, на что надо зарабатывать деньги. I – проценты. Фонд_погашения – фонд, формируется для погашения облигационного займа, в виде банковского вклада (депозита), который потом будет потрачен на погашение займа. (2). Показатели, основывающиеся на показателях чистой прибыли. Чистая прибыль – та часть прибыли, которая осталась после уплаты налогов, и которая будет использоваться для уплаты дивидендов и для самофинансирования. а). Рентабельность продаж:

Показывает долю чистой прибыли в рубле проданной продукции и характеризует эффективность текущих затрат. Кроме текущих затрат есть авансированный капитал, от сюда: б). Рентабельность активов:

Здесь рассматривается эффективность всех активов, а собственников интересует насколько эффективно используются вложенные ими средства: в). Рентабельность собственного капитала:

Показывает доходность текущих средств, что вложили собственники. Показывает способность предприятия выплачивать дивиденды.

Формула Дюпона Показатели, рассмотренные выше и сгруппированные как показатели эффективности производственной деятельности, ликвидности и финансовой устойчивости, не исчерпывают числа показателей, необходимых в финансовом анализе. Существуют различные комбинации, сочетания и группы показателей полезные при анализе. Созданная впервые в фирме «Дюпон де Немур» трехфакторная модель рентабельности собственного капитала называется формулой Дюпона. Для опытного финансового менеджера формула Дюпона представляет собой «моментальный снимок» почти каждого из основных компонентов финансовой деятельности фирмы. Соотношение рассчитывается следующим образом: Об.кап. – показывает сколько раз за период придет выручка, Стр.кап. – показывает долю СК в активах. Развернем формулу:

Данная формула имеет двоякое направление применения. Изучая изменения компонентов за ряд отчетных периодов, финансовый менеджер может выяснить, какие параметры финансовой деятельности фирмы в наибольшей степени повлияли на изменение рентабельности собственного капитала. Например, если в результате анализа финансовой документации видно, что показатель ROE снизился, то можно установить, как на это повлияло изменение рентабельности продаж, т.е. на сколько изменилась эффективности использования текущих затрат фирмы; определить изменение уровня эффективности использования всех авансированных активов и изменения финансовой структуры капитала. С другой стороны, эта формула дает финансовым менеджерам оперативно контролировать уровень рентабельности собственного капитала и обеспечивать достижение его приемлемого уровня, активно воздействуя на отдельные компоненты. Например, по объективным причинам происходит снижение рентабельности продаж. Следовательно, принимаются управленческие решения по ускорению оборачиваемости активов и изменению финансовой структуры капитала. г). Устойчивый рост: Другая широко используемая серия показателей применяется для расчета постоянного темпа роста фирмы. Финансовым менеджерам необходимо знать, до какой степени их фирма может расти без привлечения внешних источников финансирования. Объем продаж не может увеличиваться без соответствующего роста уровня запасов товарно-материальных ценностей, размера дебиторской задолженности, роста основных средств. Следовательно, должен расти и объем заемных средств и собственного капитала. Коэффициент обеспеченности темпа устойчивого роста за счет внутренних источников (G) может быть определен серией показателей

где, - Уд уровень выплаты дивидендов в чистой прибыли. Результатом перемножения соответствующих компонентов станет показатель темпа устойчивого роста, который может быть обеспечен за счет внутреннего финансирования. Например, получив G = 0, 062 (6%) видим, что фирма имеет возможность увеличить свои активы за счет внутреннего финансирования только на 6%, если не будет привлекать дополнительные источники финансирования (заемные средства или акционерный капитал). Данную формулу можно упростить до следующего вида:

Зачастую именно эта сокращенная формула используется финансовыми менеджерами. Однако представление компонентов этого полного ряда показателей помогает финансовым менеджерам увидеть и понять взаимосвязи между активами фирмы, обязательствами, акционерным капиталом и политикой выплаты дивидендов. Также, полная формула показывает, как определенные управленческие решения повлияют на рост фирмы.

Популярное:

|

Последнее изменение этой страницы: 2016-06-04; Просмотров: 1489; Нарушение авторского права страницы