|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ показателей рентабельности предприятия.

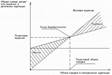

Рентабельность – относит показатель уровня доходности бизнеса. Показатели рентаб-сти характеризуют эфф-сть работы предпр-ия. Они более полно, чем прибыль, хар-т окончательные результаты хоз-в. Рассчитываются след показатели рентаб-сти: 1) Рентабельность произ-ной деятельности (окупаемость издержек), вычисляется отношением Прибыли от основной деятельности к полной с\с реализованной и произведенной продукции. Показывает сколько прибыли имеет п\п с каждого руб., затраченного на пр-во и реализуемой продукции. 2. Рентаб. продаж. Делением приб. от реализованной прод-ции, работ, услуг на Σ полученной выручки, хар-ет эф-ть предпринимаемой деятельности, т.е. сколько прибыли имеет п\п с руб. продаж. (20% - 20 коп прибыли) 3. норма прибыли – рассчитывается как отношение чистой прибыли к выручке. Показывает сколько чистой прибыли п/п имеет в расчете на 1 руб реализованной продукции. 4. фондорентабельность рассчитывается как отношение прибыли от реализации продукции к осн производственным фондам. Показывает сколько прибыли получено в расчете на 1 руб вложенных осн фондов. Моделирование показателей рентабельности позволяет через детерминированные факторные модели установить зависимость между изменением их уровня и изменением ключевых факторов, от которых зависит их величина. Результаты расчетов показывают, за счет каких факторов в первую очередь можно добиться роста уровня рентабельности, т.е. выявить наиболее существенные резервы их роста. Уровень рентабельности производственной деятельности по с/х. производству зависит от трех основных факторов: изменение структуры реализованной продукции; ее себестоимости; цен реализации. Расчет влияния факторов на изменение уровня рентабельности производственнй себестоимости можно выполнить способом цепных подстановок, используя исходные данные для факторного анализа валовой прибыли от продаж. Уровень рентабельности производства по отдельным видам продукции зависит от изменения средних цен реализации и себестоимости единицы продукции. Система показателей рентабельности активов вкл след показатели: 1.Общая рентабельность активов (авансированного капитала) по прибыли до налогообложения – отношение прибыли до налогообложения к средней величине итога бух. баланса. 2.Рентабельность активов по чистой прибыли –отношение чистой прибыли к средней величине итога бух. баланса. 3.Рентабельность производственных активов по бух или чистой прибыли – отношение бух или чистой прибыли к производственным активаи (ОС, НМА, незавершенное строительство, запасы с НДС). Перечисленные показатели еще можно назвать показателями эк. рентабельности. Поскольку они используются для расчета эк. Эф-ти инвестиции и в целом хоз. деятельности. 4.Рентабельность собственного капитала по чистой прибыли – отношение чистой прибыли к ср величине собст капитала. Этот показатель называют фин. рентабельностью. Поскольку он определяется эффективностью не только использования активов, но и эффективностью управления капиталом (собственным и заемным). ПОНЯТИЕ МАРЖИНАЛЬНОГО АНАЛИЗА, МЕТОДЫ ОПРЕДЕЛЕНИЯ БЕЗУБЫТОЧНОГО ОБЪЕМА ПРОДАЖ И ЗОНЫ БЕЗОПАСНОСТИ ПРЕДПРИЯТИЯ. Маржинальный анализ – это анализ, методика которого базируется на изучении соотношения между тремя группами важнейших экономических показателей: издержками, объемом производства (реализации) продукции и прибылью - и прогнозировании величины каждого из этих показателей при заданном значении других. В основу этой методики положено деление производственных и сбытовых затрат в зависимости от изменения объема производства на переменные и постоянные и использование категории маржинального дохода, расчет величины и анализ уровня исследуемых показателей, а также факторный анализ и прогнозирование величины показателей в изменяющейся среде. Основной категорией маржинального анализа является маржинальный доход. Маржинальный доход (прибыль) — это разность между выручкой от реализации (без учета НДС и акцизов) и переменными затратами. Чем выше уровень маржинального дохода, тем быстрее возмещаются постоянные затраты и организация имеет возможность получать прибыль. С категорией маржинального анализа тесно связаны понятия безубыточности и зоны безопасности предприятия. Безубыточность - такое состояние, когда бизнес не приносит ни прибыли, ни убытков. Это выручка, которая необходима для того, чтобы предприятие начало получать прибыль. Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж продукции - это зона безопасности (зона прибыли), и чем она больше, тем прочнее фин. состояние предприятия. Для определения безубыточного объема продаж и зоны безопасности предприятия существует 2 основных метода: графический и аналитический. ГРАФИЧЕСКИЙ МЕТОД. По горизонтали показывается объем выпуска продукции в процентах от производственной мощности предприятия или в натуральных единицах (если выпускается один вид продукции), или в денежной оценке (если график строится для нескольких видов продукции), по вертикали - себестоимость проданной продукции и прибыль, которые вместе составляют выручку от реализации.

По графику можно установить, при каком объеме реализации продукции предприятие получит прибыль, а при каком ее не будет. С его помощью можно определить точку безубыточности (порога рентабельности), в которой затраты будут равны выручке от реализации продукции. Разность между фактическим и безубыточным объемом продаж - это зона безопасности, которая показывает, на сколько процентов фактический объем продаж выше критического, при котором рентабельность равна нулю. АНАЛИТИЧЕСКИЙ МЕТОД, является более удобным. Он предполагает расчет необходимых показателей на основе формул. 1) Маржинальный доход = Прибыль + Постоянные затраты 2) Маржинал.доход = Выручка – Переменные затраты 3) Расчет точки безубыточности в денежном выражении: Точка безубыточности = Постоянные затраты / Маржинальный доход 4) Расчет точки безубыточности в натуральном выражении: Точка безубыт. = постоянные затраты цена реализации – переменные затраты ед.продукции на ед.продукции Для определения зоны безопасности используется формула: Зона безопасности= выручка – точка безубыточности / выручка Для одного вида продукции зону безопасности можно найти по количественным показателям: Зона безопасности = кол-во реализ.продукции – точка безубыточност в натуральных ед./ кол-во реализ.продукции в натурал.ед С помощью маржинального анализа можно установить критический уровень не только объема продаж, но и суммы постоянных затрат, а также цены при заданном значении остальных факторов. Критический уровень постоянных затрат = выручка/ доля маржинального дохода в выручке от реализ. Если постоянные затраты превысят этот уровень, то предприятие будет убыточным. Критический уровень переменных затрат = цена ед.продукции–(постоянные зат-ты+прибыль)/кол-во реализованной продукции в натур.ед. Критический уровень ены = постоянные затраты/ кол-во реализ.продукции в натуральных ед + удельные переменные затраты на ед.продукции

Популярное:

|

Последнее изменение этой страницы: 2016-05-30; Просмотров: 1340; Нарушение авторского права страницы