|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Основные ситуации, требующие экономической оценки транспортных операций.

1. Оценка результатов деятельности предприятия. Экономическая оценка различных видов деятельности, отдельных услуг или транспортных операций затруднительна или невозможна на основе общей финансовой и бухгалтерской отчетности, поэтому эти данные редко применяются при расчетах эффективности транспортного обеспечения логистики. 2. Расчет показателей работы отдельного транспортного средства или группы однотипных транспортных средств 3. Расчеты показателей транспортного цикла Для определения экономических показателей характерного транспортного цикла (рейс, кругорейс, ездка) 4. Расчет характеристик транспортной системы в форме проекта Анализ эффективности проекта на основе денежных потоков можно предложить следующую укрупненную классификацию логистических издержек. · Издержки на элементарные и комплексные логистические операции · Потери от иммобилизации средств в запасах · Ущерб от недостаточного уровня качества логистического менеджмента и сервиса · Издержки на логистическое администрирование

42. Виды затрат на перевозку.

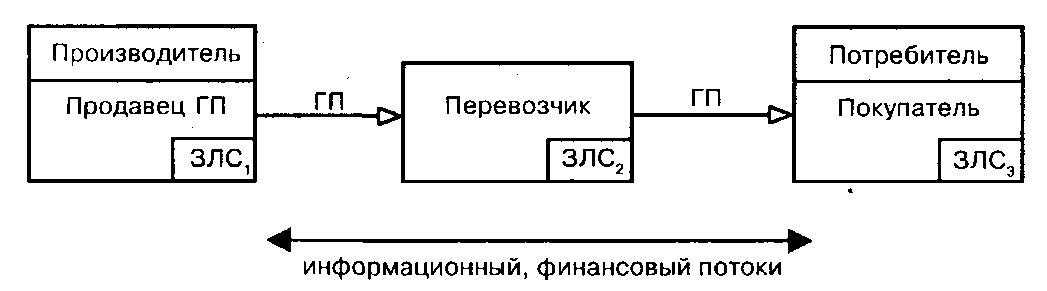

43. Переменные и постоянные затраты. Выбирая способы транспортировки грузов, логистик должен оценивать издержки. Обеспечить соответствие оплаты затратам на оказание услуг призваны тарифы, которые позволяют судить о сравнительных преимуществах того или иного вида транспорта в данном случае. • снабжение и содержание дорог и шоссе; •нужды терминалов; 44. Издержки в конкретных ЗЛС. Логитической цепью (ЛЦ) называют множество звеньев логистических систем линейно упорядоченных по материальному (информационному, финансовому) потоку с целью анализа или синтеза определенного набора логистических активностей и (или) издержек. Как правило, ЛЦ заканчивается либо операцией складирования (хранения, перевалки груза), либо передачей прав собственности на товар. Рассмотрим пример логистической цепи, ориентированной по материальному потоку, включающая фирму-производителя готовой продукции (одного наименования) и логистического посредника, в качестве которого выступает перевозчик – юридическое или физическое лицо, осуществляющее доставку товара покупателю. По существу, приведенная ЛЦ представляет собой цепь сбыта ГП фирмы-производителя (рис. 5).

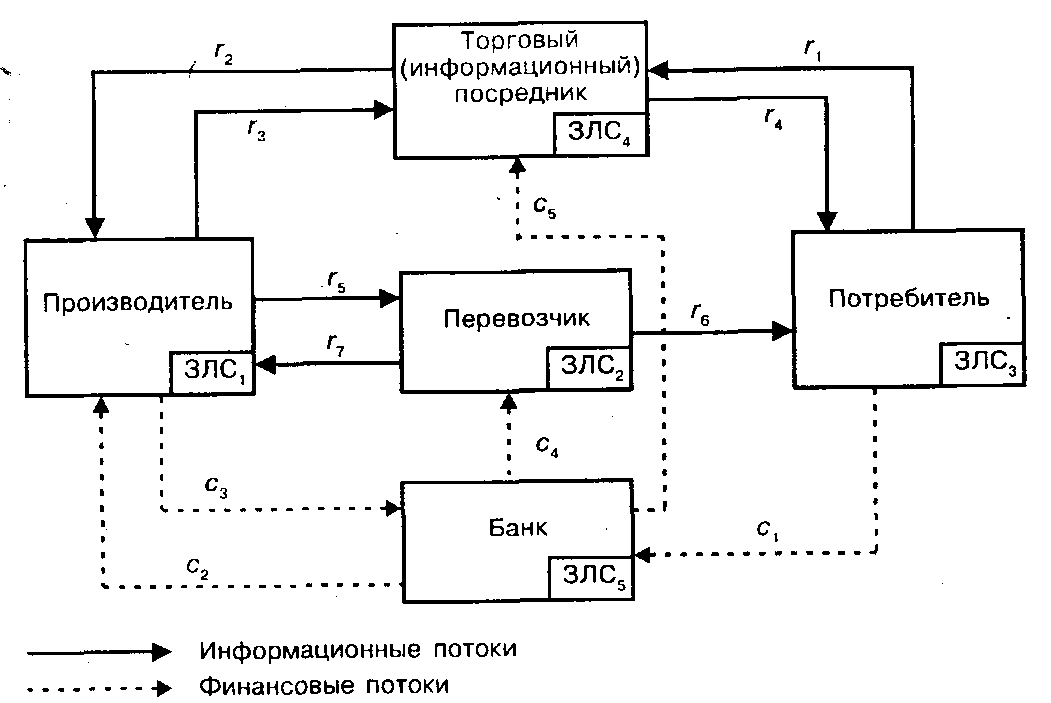

Рис. 5 С позиции логистического менеджмента продавец, перевозчик и покупатель являются линейно связанными ЗЛС, генерирующими, преобразующими и поглощающими материальные и сопутствующие им информационные и финансовые потоки. В рассматриваемой ЛЦ для реализации процедуры поставки (продажи) товара покупателю необходимо выполнить набор таких логистических операции, как: получение и обработка информации о заказе, подготовка нужного количества ГП к перевозке, затариванию, погрузке, разгрузке и приему ГП покупателем, оформление товарно-транспортных документов, расчеты за перевозку и другие операции, передача прав собственности на товар покупателю (собственно продажа) и т.д. Каждой логистической активности соответствуют определенные издержки производителя. Если одни и те же логистические активности выполняются различными ЗЛС, например, операции погрузки, разгрузки, экспедирования в рассматриваемом примере могут осуществлять как производитель, так и перевозчик, то у логистического менеджера возникает задача выбора из нескольких возможных альтернатив закрепление логистических операций за ЗЛС. При одинаковом уровне качества или времени выполнения указанных операций логистический менеджер фирмы-производителя товара решает поставленную задачу путем прямого сравнения цен перевозчика и собственных затрат на эти услуги по критерию минимум общих издержек. В рассматриваемой схеме может возникнуть еще одна задача логистического менеджмента – задача выбора перевозчика. Действительно, если на рынке транспортных услуг функционируют несколько перевозчиков (транспортных фирм), способных осуществить доставку требуемого товара покупателю, то логистический менеджер должен решить проблему выбора, сопоставляя тарифы транспортных фирм на собственно перевозку, экспедирование и другие операции, из которой складывается ключевая логистическая активность – транспортировка. Кроме того, логистический менеджер должен при выборе перевозчика учитывать качество предлагаемых транспортными фирмами услуг: обеспечение требуемого времени доставки, сохранность груза и т.п. Таким образом, проблема выбора перевозчика становится оптимизационной и, как правило, многокритериальной. Логистические цепи в этой же схеме, ориентированные по информационным и финансовым потокам, связанные с материальным, могут в принципе отличаться от рассмотренной цепи (рис. 5). Предположим, что заказ покупателя на товар поступает продавцу через торгового (информационного) посредника, а расчеты фирмы-производителя за услуги логистических посредников и оплата товара производятся через банк. Тогда по информационным и финансовым потокам логистическая структура приобретает вид, представленный на рис. 6:

Рис. 6 Схема взаимодействий логистических звеньев по информационным и финансовым потокам (пример) В схеме появились 2 новых звена: торговый (информационный) посредник (ЗЛС4) и банк (ЗЛС5), взаимосвязи по финансовым потокам показаны в предположении, что логистические партнеры (ЗЛС1 ÷ ЗЛС4) обслуживаются одним банком. Здесь необходимо сделать одно важное замечание. Учитывая, что большинство торговых сделок и расчетов за товары и услуги выполняется безналичным способом через банк, то финансовые потоки, показанные на схеме, являются по существу информационными, так как не связаны с физическим перемещением наличных денег. Тем не менее, мы здесь и в дальнейшем будем считать их финансовыми, учитывая, что подобная информация отражает движение денег на расчетных счетах ЗЛС. Информационные и финансовые потоки в рассматриваемом примере связаны с определенными логистическими активностями, расшифровка которых приведена в таблице 1. Таблица 1 Логистические активности по информационным и финансовым потокам (пример)

В рассматриваемой схеме можно выделить следующие логистические цепи (табл. 2): Таблица 2 Логистические цепи, ориентированные

Все возможные логистические цепи (табл. 2), продуцированные исходным материальным потоком, представляют собой логистическую сеть. 45. Составляющие затрат. В основу классификации издержек может быть положен принцип классификации логистических операций. Выделение тех или иных издержек или группы издержек зависит от вида логистической системы, задач управления и оптимизации в конкретных логистических цепях и каналах. Укрупненно можно выделить соответствующие издержки на комплексные логистические операции на участках сети снабжения (затраты на грузопереработку, транспортировку и закупки материальных ресурсов), производства (затраты на производство готовой продукции) и сбыта (затраты на управление заказами, запасами, грузопереработку, складирование, транспортировку). Эти издержки необходимо дополнить затратами на информационно-компьютерную поддержку и финансовые операции при реализации базисных логистических активностей. Сумма всех издержек с учетом затрат на логистическое администрирование образует общие (тотальные) логистические издержки в рассматриваемой логистической системе. Часто для решения задач оптимизации структуры или управления в ЛС в составе общих логистических издержек учитываются потери прибыли от замораживания (иммобилизации) материальных ресурсов, незавершенного производства и готовой продукции в запасах, а также ущерб от недостаточного уровня качества снабжения, производства, дистрибьюции готовой продукции потребителям и логистического сервиса. Этот ущерб обычно оценивается как возможное уменьшение объема продаж, сокращение доли рынка, потеря прибыли и т. п. С другой стороны все затраты (издержки) можно классифицировать на следующие категории. Постоянные издержки определяются как затраты, которые не зависят от хода производства и уровня сбыта, т. е. от интенсивности контролируемых материальных потоков. Эта независимость сохраняется на рассматриваемый период, в течение которого вырабатываются логистические управляющие решения. Примером издержек такого рода могут служить арендные выплаты за складские помещения, определяемые повременно и фиксируемые при заключении договора. Переменные издержки определяются как затраты, которые зависят от хода производства и уровня сбыта, т. е. от интенсивности контролируемых материальных потоков. Примерами могут служить затраты на покупку сырья или на оплату транспортных перевозок. Очевидно, что переменные издержки увеличиваются вместе с увеличением материального потока, а иногда оказываются прямо пропорциональными его интенсивности. Общие издержки, иногда называемые также валовыми издержками, определяются как сумма постоянных и переменных издержек. Средние издержки определяются как величина соответствующих затрат, приходящаяся на одну единицу материального потока. Предельные издержки определяются не как максимально допустимые издержки, а как приращение соответствующих затрат (постоянных, переменных, общих и средних), возникающих вследствие увеличения материального потока на одну единицу. Если построить графики зависимостей указанных видов издержек от интенсивности материального потока, то в пределе указанный вид издержек определится как производная функция для этого графика. Практически предельные издержки можно определить, имея числовую информацию о соответствующих издержках до начала производства рассматриваемой единицы материального потока и после завершения ее производства. При анализе доходов фирмы различают следующие их разновидности. > валовой доход (выручка) фирмы, определяемый как общая величина средств, полученных от продажи всего объема выходного материального потока; > средний валовой доход фирмы, определяемый как средняя величина дохода от продажи каждой единицы, составляющей выходной материальный поток; > предельный доход фирмы, определяемый не как максимально возможный доход фирмы, а как приращение ее валового дохода, вызванное продажей еще одной единицы выходного материального потока. Вычисляется подобно тому, как вычисляются предельные издержки. Оценка эффективности работы системы может быть осуществлена путем сопоставления доходов и издержек. При этом применяются два подхода. В первом случае эффективность определяется в среднем за некоторый интервал времени путем сопоставления валовых доходов и издержек, что соответствует принятому в теории массового обслуживания методу динамики средних. Во втором случае эффективность определяется для данного текущего состояния рынка и производственно-сбытовой системы путем сопоставления предельных затрат и предельных издержек. Если при данной величине материального потока величина дополнительного валового дохода, получаемого в результате введения логистической системы, превышает величину затрат на создание и введение этой системы, то следует продолжать работу. Варьируя объемы материального потока и просчитывая величину достигаемой при этом эффективности, можно определить его оптимальный, с точки зрения эффективности, объем. Фирма в налом может считаться работоспособной. Если выясняется, что для данного объема материального потока постоянные издержки полностью покрываются, а переменные издержки перекрываются лишь частично, то фирма может оставаться на рынке, а в логистической деятельности нужно дать ответ на вопрос, каким образом следует реорганизовать и улучшить работу фирмы (например, изменить направления и объемы материальных потоков), чтобы добиться увеличения доходов и уменьшения переменной части издержек с целью достижения превышения доходов над расходами. Наконец, если логистический анализ показывает, что доходы фирмы ниже постоянной части издержек, то независимо от объемов и направления материальных потоков деятельность такой фирмы не имеет перспективы и ей следует уйти с рынка. Однако метод сопоставления средних доходов и издержек приводит к выводам, верным лишь в среднем за наблюдаемый интервал времени. Поэтому этот метод дополняется сопоставлением предельных значений доходов и издержек. Оптимальным значением объемов материальных потоков и, соответственно, наилучшей организацией производственно-сбытовой деятельности фирмы будет такая организация, при которой предельные и средние валовые издержки совпадают. В каждой производственно-сбытовой системе для того или иного потока (ресурса) существует свое экстремальное значение, которое следует оперативно находить в динамически изменяющихся условиях. Рассмотрим более подробно некоторые виды издержек, отражающие наиболее затратоёмкие логистические операции. Критерием оптимизации запасов служат издержки: по закупкам, по содержанию запасов, в результате отсутствия продукции, транспортные и т.д. Издержки по закупкам включают в свой состав издержки по оформлению заказа; издержки по оформлению договора о поставках и коммуникации с поставщиками; транспортные издержки, если стоимость транспортирования не входит в стоимость получаемого товара; издержки по складированию и получению заказа. Некоторые из них фиксируются в заказе и не зависят от его объема, другие — например транспортные и складские издержки — находятся в прямой зависимости от величины заказа. Издержки по содержанию запаса определяются затратами на складское хранение продукции в течение известного времени и непосредственно зависят от объема складируемой продукции. Сюда относятся складские издержки и рентные платежи, если помещение арендуется, или текущие затраты по содержанию складов, принадлежащих производственной единице. К данному виду издержек относятся капитальные издержки. Страховые запасы поддерживаются как защита от потерь запасов на случай пожара и краж. Страховые запасы облагаются налогами по состоянию на день оценки, что не всегда отражает действительное содержание запасов. К этой же группе относят потери от разрушения и порчи запасов. Потери в результате отсутствия продукции, несет изготовитель в том случае, если он не может удовлетворить спонтанно возникший спрос из-за отсутствия продукции на складе: а) издержки в связи с невыполнением заказа (задержкой с отправкой заказанного товара) — дополнительные затраты на продвижение и отправку товаров того заказа, который нельзя выполнить за счет имеющихся товарно-материальных запасов; б) стоимость потерянных продаж, когда заказчик передает свой заказ другому изготовителю. В данном случае издержки определяются как потери прибыли от предполагаемых затрат; в) издержки в связи с потерей заказчика — в случа-ях, когда отсутствие запасов оборачивается не только потерей той или иной торговой сделки, но и тем, что заказчик начинает постоянно искать другие источники снабжения (такие издержки измеряются в показателях общей выручки, которую можно было бы получить от реализации всех потенциальных сделок заказчика с фирмой). Заказчик ожидает выполнения заказа. Продажи не потеряны, а отложены. Однако ожидание может создать дополнительные затраты на оформление заказа, транспортные и складские расходы, когда заказ не может быть выполнен через обычные каналы распределения. Определить эти издержки не составляет труда. Первые два вида издержек относятся, к числу так называемых «временных издержек фирмы в результате принятия альтернативного курса». Третий же вид издержек трудно вычислить, поскольку гипотетические заказчики разные и соответствующие издержки — тоже. Однако для фирмы очень важно, чтобы оценка данного вида издержек была как можно ближе к сумме затрат, которые могли бы иметь место в действительности. Следует иметь в виду, что стоимость дефицита запасов больше, чем про сто цена упущенных торговых сделок или нереализованных заказов. В нее входят и потери времени на изготовление продукции, и потери рабочего времени, и, возможно, потери времени из-за дорогостоящих перерывов и производстве при переходах между сложными технологическими процессами. Транспортные издержки. Издержки на транспортировку включают все составляющие затрат на элементарные логистические операции, из которых оно состоит, причем подавляющая часть этих затрат, как правило, приходится непосредственно на процесс перевозки. Издержки на транспортировку включают все составляющие затрат на элементарные логистические активности, из которых она состоит, причем подавляющая часть этих затрат, как правило, приходится непосредственно на процесс перевозки. В наиболее общем виде затраты на перевозку 1 т груза ъ смешанном (комбинированном) варианте могут быть определены по формуле: А всвою очередь, все затраты на перевозку могут быть разделены на переменные, зависящие от расстояния перевозки (времени движения), и постоянные, не зависящие от расстояния. К переменным затратам относятся: затраты на топливо, смазочные материалы, электроэнергию на транспортные операции; затраты на техническое обслуживание и текущий ремонт подвижного состава (включая запасные части и материалы); заработную плату водителей (персонала, непосредственно выполняющего перевозку); амортизацию подвижного состава в части, касающейся пробега, и др. К постоянным затратам обычно относят: затраты на содержание производственно-технической базы и инфраструктуры различных видов транспорта (арендную плату); расходы на оплату труда административно-управленческого персонала; накладные и прочие расходы. В то же время жесткой границы между постоянными и переменными расходами нет, и для каждого вида транспорта есть специфика их определения. Существенные особенности имеются в количестве и способах оценки затрат в международных перевозках (смешанных, комбинированных, интермодальных и др.). Например, логистические составляющие издержек на международную транспортировку грузов включают расходы на подготовку продукции к отгрузке (проверка качества, количества, маркировки, упаковки и т. п.); погрузку-разгрузку внутри страны; хранение в пунктах перевалки грузов, терминалах, складах временного хранения и т. д.; перевозку грузов до погранпереходов, портов или до транспортных средств, следующих за границу; погрузку на транспортное средство (автомобиль, судно, вагон), в том числе в пункте перехода границы; перевозку международным транспортом; оплату за страхование и таможенное декларирование; выгрузку груза в пункте назначения; оплату таможенных пошлин, налогов и сборов; оплату по доставке груза на склад грузополучателя и др. Отдельные логистические издержки в транспортировке могут быть сгруппированы или дифференцированы по определенному звену логистической системы в цепи поставок. Например, если таким звеном является таможня, то для нее (согласно Таможенному кодексу, разд. III, ст. 110), могут быть выделены такие составляющие затрат: таможенная пошлина; налог на добавленную стоимость; акцизы; сборы на выдачу лицензий таможенными органами; сборы за выдачу квалификационного аттестата; сборы за таможенное оформление груза; таможенные сборы за хранение товара; таможенные сборы за таможенное сопровождение товара; плата за информационные и консалтинговые услуги и другие статьи. Транспортные издержки являются базой для определения тарифов на услуги логистических посредников: транспортных и транспортно-экспедиционных фирм, операторов мультимодальной перевозки, агентов, брокеров и др. 46. Затраты на содержание запасов. Географическая специализация Консолидация ресурсов Уравновешивание спроса и предложения Защита от неопределенности — Запасы защищают от двух видов неопределенности: — Превышения спроса над ожидаемым уровнем в рамках функционального цикла (покупатель заказывает больше, чем планировалось); — Колебания продолжительности функционального цикла (вследствие задержек поставок товара, сбоев и т.п.) Затраты на содержание запасов: — Вложенный в запасы капитал – главные затраты на содержание запасов; — Процент на инвестированный в запасы капитал, процент которого может колебаться от ставки рефинансирования ЦБ до нормы доходности активов предприятия; — Страхование; — Износ и списание – в процессе хранения продукция может портиться, а также устаревать; — Расходы на хранение – расходы на аренду склада или содержание складских помещений, наем персонала, ремонт и закупку техники и т.п. Главная цель создания запасов – обслуживание заказов потребляющего звена (потребителя, клиента, покупателя). Если объем входящего материального потока полностью совпадает с объемом выходящего материального потока – запаса не будет. Факторы, обеспечивающие формирование запасов: — Несоответствие объемов поставки материальных ресурсов объемам разового потребления. — Противоречие между непрерывным характером потребления материальных ресурсов и дискретным характером поступления их к месту потребления. — Изменение рыночной конъюнктуры, приводящее к созданию запасов вследствие изменения цен. — Сезонность процессов потребления. — Действие системы торговых скидок и снижение транспортно-заготовительных расходов за счет условно-постоянной части в случае увеличения партии поставки. 47. Издержки складских систем. Существующие складские системы отличаются размерами и сложностью, типами хранимых изделий, издержками, связанными с их работой, характером происходящих в них случайных процессов и характером информации, поступающей к лицам, ответственным за принятие решений. Эти отличия можно трактовать как различия в структуре складских систем; они могут также иметь непосредственно отношение к тому типу стратегии функционирования, которую следует применять при управлении системой. Под стратегией функционирования мы понимаем принятие решения о времени и количестве заказываемой продукции. Для выбора стратегии функционирования складских систем важную роль играют издержки. Существуют пять основных типов издержек, которые оказывают влияние на выбор стратегии функционирования: - издержки, связанные с поставкой; - издержки содержания запасов; - издержки выполнения заказов потребителей; - издержки, связанные с дефицитом запасов, когда поступающие требования не могут быть удовлетворены; - издержки по сбору и обработке данных и по управлению складской системы. Издержки поставок. Эти издержки можно разделить на две части. Первая часть составляет сумма, которую следует уплатить поставщику. Она представляет собой стоимость поставленного товара. Вторая часть - это издержки самой складской системы. В разных системах они могут отличаться, так как они зависят от ряда различных факторов. Эти издержки относят к оформлению и обработке заказа, то есть, расходы на бумагу, зарплату соответствующих работников, стоимость составления отчетных возможностей и так далее. Стоимость транспортирования запаса от поставщика к пункту хранения оплачивается обычно поставщиком и поэтому не оплачивается складской системой. Транспортные издержки зависят от используемого лица транспорта. Издержки содержания запасов. Существуют издержки, связанные с поступлением товара на склад и др. Издержки самой складской системы можно разделить на две категории: издержки, зависящие от размера заказа и на издержки не зависящие от него. К этим издержкам относят: страховка, налоги, арендная плата за складское помещение, если оно не принадлежит системе, стоимость эксплуатации помещения и т.п. В ряде случаев наиболее важными являются не прямые издержки, а косвенные экономические потери, возникающие из-за того, что капитал приходится вкладывать в запасы, вместо того чтобы использовать его в других сферах. Потери такого рода равны наибольшей норме прибыли, которую система могла бы получить от размещения капитала в других сферах деловой активности. Если капиталы инвестируются в складское хозяйство, то они уже не могут приносить указанной прибыли. Следовательно, потерянная прибыль представляет косвенные издержки содержания запасов. Издержки выполнения заказов потребителей обычно состоят из издержек учетных операций (составление накладной, запись в журнале, информация о положении дел и т.д.), зарплаты работников склада, занятых обработкой заказов, издержек на упаковку и транспортирование в случае, если они оплачиваются складской системой. Необходимо отметить, что, не смотря на изменение издержек при колебаниях интенсивности спроса, они не зависят от стратегии управления запасами. Поэтому следует учитывать при определении издержек, которые меняются с изменением стратегии функционирования системы. С другой стороны, издержки, связанные с дефицитом запасов в системе, зависят от стратегии функционирования, постольку именно от нее зависит, какое время в системе наблюдается дефицит запасов. Издержки, связанные с дефицитом. Эти издержки трудно определить. Однако если отсутствуют запасы на складе, теряется покупательский спрос на продукцию (то есть, покупатель в будущем может вести дела с кем-нибудь другим), теряется прибыль. Издержки по сбору и обработке данных включают расходы на сбор информации о спросе на продукцию, учет продукции, расходы по прогнозированию ожидаемого спроса и так далее. Использование этих издержек возможно при нахождении приемлемой стратегии функционирования складской системы. Критерием выбора может быть максимум издержек. 48. Тарифы по видам транспорта. Тариф (цена на транспортную продукцию) — это система ставок, по которым взимается плата за транспортные услуги, заранее объявленная для всех грузовладельцев и действующая в течение длительного времени. Транспортные тарифы формируют доходы транспорта и являются при этом транспортными издержками потребителя транспортных услуг. Разница между доходами (тарифом) и расходами транспорта составляет прибыль транспортных предприятий, которая входит в противоречие с целями потребителя и транспорта. Это противоречие можно ликвидировать лишь на основе согласования их интересов, объективного учета конъюнктурных факторов и общественно-необходимых затрат труда на разных видах транспорта. В этой связи очевидно, что при любой системе ценообразования себестоимость перевозок по существу является исходной базой для определения цены (тарифа), причем в рыночной экономике себестоимость транспортных услуг может часто рассматриваться как нижняя граница цены на транспортные услуги. Издержки транспортного предприятия в его производственно-хозяйственной и коммерческой деятельности определяются прежде всего затратами на приобретение различных ресурсов (топлива, оборудования, материалов и пр.) для выполнения транспортного процесса и управления этим процессом. Кроме того, необходимы расходы на реализацию продукции, содержание инфраструктуры, налоги, взносы и т. д. Транспортные издержки состоят из затрат на движенческие операции, перегрузочные работы, складирование, а также услуги, повышающие качество перевозок. При построении тарифов, как правило, учитывают эту дифференциацию затрат. Естественно, что эти затраты прежде всего должны учитываться в себестоимости транспортной продукции. На формирование тарифов на транспорте оказывают влияние степень использования и тип транспортного средства, время перевозочных операций, скорости доставки грузов, формы организации транспортного процесса, расстояния перевозки, а также структура грузов, качество дорог, уровень организации дорожного движения и др. От перечисленных факторов зависит и доля транспортных издержек в окончательной стоимости товара. Особенности формирования транспортных тарифовпроявляются в дифференциации их по ряду признаков. Транспортные тарифы делятся на государственные, регулируемые федеральными органами; местные или региональные, устанавливаемые по согласованию с региональными органами; отраслевые, устанавливаемые отраслевыми транспортными органами; свободные и договорные, устанавливаемые по договору с потребителями транспортных услуг (за рубежом применяют термин " контактные" ) на единичную или долговременную перевозку. Тарифы делятся по виду перевозок на грузовые и пассажирские. Кроме этого, тарифы подразделяются на общие (основные на каждом виде транспорта для основной номенклатуры перевозимых грузов), исключительные (для определенных грузов или условий перевозки), специальные (для специфических услуг), дифференциальные (зависящие от вида операций), повременные (зависящие от времени использования транспортных средств) и другие, применяемые в особых случаях. Грузовые и пассажирские тарифы на всех видах транспорта различают также по видам сообщений (городское, пригородное, междугородное, международное, местное, каботажное и др.); скорости движения (высокоскоростное, скорое, экспрессное и др.); видам отправки (повагонные, маршрутные, контейнерные и т. д.); типу подвижного состава (универсальный, специализированный и т. п.) и мест в них (купейные, общие и др.); расстоянию перевозки; родам груза и степени использования грузоподъемности транспортного средства; качеству транспортного обслуживания. 49. Формирование грузовых тарифов. Размер тарифной платы зависит от груза, поэтому на всех видах транспорта класс груза, определяемый по степени использования грузоподъемности транспортного средства, указывается в Единой тарифно-статистической номенклатуре грузов (ЕТСНГ). На железнодорожном транспортетарифная плата определяется по роду, количеству груза (группа и позиция груза устанавливается по классификатору) и его отличительным признакам (жидкий, твердый и т. п.); тарифному расстоянию перевозки; виду отправки (повагонная, мелкая, контейнерная и др.); типу вагона; номеру тарифной схемы для данного вида отправки, установленному по классификатору тарифных схем; виду сообщений, а также с учетом сборов (за хранение, сопровождение грузов, уборку вагонов и пр.). В целях повышения качества обслуживания тарифная система учитывает скорость доставки. Штрафы устанавливаются за невыполнение плана перевозок, неочистку вагонов, задержку контейнеров сверх установленных сроков и т. д. Исключительные тарифы установлены в виде скидок и надбавок при перевозке конкретных грузов или по отдельным корреспонденциям, например на о. Сахалин общесетевой тариф на перевозку грузов повышен на 200%; на 25% снижены тарифы на перевозку грузов по узкой колее в обыкновенных вагонах грузоподъемностью до 30 т, на 50% — на перевозку грузов для внутреннего потребления на расстояние более 3000 км. На перевозки грузов в контейнерах (прогрессивная технология) установлен льготный тариф ниже обычного на 25%. Введен особый тариф на перевозку крупногабаритных тяжеловесных грузов на специализированном подвижном составе. Дифференцированный подход во взаимоотношениях с клиентурой отражает основной принцип рыночных отношений — удовлетворение интересов потребителя и уменьшение стоимости оказываемых услуг на основе взаимовыгодных соглашений. Популярное:

|

Последнее изменение этой страницы: 2016-06-05; Просмотров: 3320; Нарушение авторского права страницы