|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Налоговый мультипликатор. Дефицит бюджета и бюджетный излишек. Мультипликатор сбалансированного бюджета.

Налоги – это обязательные платежи физических и юридических лиц, взимаемые государством для выполнения своих функций. Для соответствия основополагающим принципам при построении налоговой системы используются различные виды налогов. В макроэкономике налоги делятся на: автономные (аккордные), которые не зависят от уровня дохода (обозначим Тa) и подоходные, величину которых будем определять t× Y, где –

Если предположить, что все налоговые отчисления в государственный бюджет зависят от динамики текущего дохода Y, тогда сумма налоговых поступлений (налоговая функция) равна: Т = Тa + t× Y, где t – предельная налоговая ставка.В этом случае функция потребления имеет вид: C = a + mpc× (Y – (Тa + t× Y)), а модель равновесного объема производства: , где - мультипликатор государственных расходов, с учетом ставки t подоходного налога.При наличии подоходного налога соответственно мультипликатор налогов равен: , а мультипликатор трансфертов: . Бюджет-фонд финансовых ресурсов, кот. существует в виде баланса денежных доходов и расходов государства, республики, области, района, города, отдельной организации и составляется на определенный период времени. Государственный бюджет предоставляет полную информацию о финансах государства, его деятельности, направлениях внутренней и внешней политики. Поэтому он рассматривается как основной финансовый план страны, инструмент государственного регулирования, как закон, обязательный для выполнения участниками бюджетных отношений. Совокупность входящих в госбюджет организационных структур образует бюджетную систему. Важнейшие принципы построения бюджета: Единство (гос-во должно иметь только 1 бюджет) Полнота (учет по каждой статье всех затрат и поступлений) Правдивость (соблюдение утвержденных статей расходов) Гласность (обязывает публиковать бюджет, его основные расходы и источники доходов) В идеале общая сумма правительственных доходов должна покрывать сумму расходных статей госбюджета. В том случае, если расходы бюджета равны доходам, бюджет считается сбалансированным, если доходы превышают расходы, имеет место профицит государственного бюджета; когда же расходы превышают доходы – то наблюдается дефицит государственного бюджета.

Бюджетный дефицит – это сумма, на которую расходы правительства за определенный период превосходят доходы бюджета. По установленным международным стандартам бюджетный дефицит не должен превышать 5% от суммы валового внутреннего продукта (ВВП). Дефицит бюджета возрастает в периоды спада, так как государственные доходы от налоговых поступлений снижаются, а объемы трансфертных платежей увеличиваются. Во время подъема экономики возникает противоположная ситуация. Если правительство закладывает в госбюджет превышение расходов над доходами, то образуется структурный бюджетный дефицит, т.е. он возникает в результате сознательного его планирования в связи с выполнением определенных социально–экономических программ.Это дефицит госбюджета при естественном уровне безработицы. Покрытие происходит за счет кредитов Национального банка, выпуска государственных ценных бумаг. Причиной циклического бюджетного дефицита являются изменения в экономическом цикле. Это дефицит республиканского бюджета, образованный в результате падения деловой активности и сокращения налоговых поступлений. В результате происходит, с одной стороны, недопроизводство и недопоступление в госбюджет; с другой – рост выплат и пособий по безработице и другим социальным программам. По первой причине не обеспечиваются статьи доходов, по второй – увеличиваются статьи расходов госбюджета. В связи с этим правительства предпринимают различные методы регулирования бюджета: кредитование Центральным банком государства; кредитование небанковским сектором; привлечение внешних источников финансирования; денежную эмиссию. Когда бюджет находится в состоянии дефицита, государственный долг увеличивается, так как правительство вынуждено брать кредиты, чтобы оплатить свои расходы, которые не возмещаются за счет налоговых поступлений. Когда существует профицит бюджета, превышение доходов над расходами помогает правительству расплатиться с населением, погасить свой долг.

Мультипликатор сбалансированного бюджета (Balanced budget multiplier) – это показатель, отражающий изменение объема выпуска в результате изменения государственных расходов и налоговых поступлений, которые в свою очередь меняются на одну и ту же величину (Δ T = Δ G).

Увеличение расходов государства увеличит объем выпуска, а увеличение налогов снизит его. Но так как мультипликационный эффект от увеличения налогов слабее эффекта мультипликатора госрасходов, то действие мультипликатора сбалансированного бюджета приведет к росту объема выпуска (Δ V). Иначе говоря, эффект мультипликатора сбалансированного бюджета равен разности действия мультипликатора госрасходов и налогового мультипликатора:

Сочетание двух названных эффектов обеспечивает, по мнению ряда экономистов, сильный стимулирующий эффект от увеличения государственных расходов, а увеличение налогов становится мягкой ограничительной мерой для сдерживания инфляции. Но данная модель не учитывает эффекта вытеснения (вытеснения государственными расходами частных).

22.НЕДИСКРЕЦИОННАЯ ФИСКАЛЬНАЯ ПОЛИТИКА: «ВСТРОЕННЫЕ СТАБИЛИЗАТОРЫ». АВТОМАТИЧЕСКИЕ ИЗМЕНЕНИЯ В НАЛОГОВЫХ ОТЧИСЛЕНИЯХ, РАЗМЕРАХ СОЦИАЛЬНЫХ ВЫПЛАТ. ЭФФЕКТИВНОСТЬ ФИСКАЛЬНОЙ ПОЛИТИКИ. Фискальная политика, предполагающая автоматическое изменение величин государственных расходов, налогов и сальдо государственного бюджета в результате циклических колебаний совокупного дохода, называется недискреционной фискальной политикой. Она предполагает автоматическое увеличение чистых налоговых поступлений в госбюджет в периоды роста валового национального продукта (ВНП), и наоборот, что оказывает стабилизирующее воздействие на экономику. Встроенный (автоматический) стабилизатор – экономический механизм, позволяющий снизить амплитуду циклических колебаний уровней занятости и выпуска, не прибегая к частым изменениям экономической политики правительства. К автоматическим стабилизаторам относятся: подоходный налог, косвенные налоги, пособия по безработице и социальные выплаты. В период спада встроенные стабилизаторы приводят к уменьшению налоговых поступлений в государственный бюджет, росту социальных выплат и дефициту государственного бюджета. В период подъема, наоборот.Рассмотрим механизм воздействия встроенных стабилизаторов на экономику. Подоходный налог действует следующим образом: если по каким-либо причинам в экономике наступает падение инвестиционного спроса, то за ним последует падение совокупного спроса, а это в силу мультипликативного эффекта вызовет еще большее падение равновесного уровня дохода Y. Однако наличие налоговой ставки t на доходы, поскольку налоговая функция имеет вид Т = Тa + tЧY, уменьшает величину мультипликатора, и это уменьшение будет тем больше, чем выше значение t.Встроенные стабилизаторы не устраняют причин циклических колебаний равновесного ВНП вокруг его потенциального уровня, а только ограничивают размах этих колебаний. На основании данных о циклических бюджетных дефицитах (излишках) нельзя оценивать эффективности мер фискальной политики, т.к. наличие циклически несбалансированного бюджета не приближает экономику к состоянию полной занятости ресурсов, а может иметь место при любом уровне выпуска. Поэтому встроенные стабилизаторы экономики, как правило, сочетаются с мерами дискреционной фискальной политики правительства, нацеленными на обеспечение полной занятости. К достоинствам фискальной политики следует отнести: 1. Эффект мультипликатора. Все инструменты фискальной политики имеют мультипликативный эффект воздействия на величину равновесного совокупного выпуска.2. Отсутствие внешнего лага (задержки). Внешний лаг – это период времени между принятием решения об изменении политики и появлением первых результатов ее изменения. 3. Наличие автоматических стабилизаторов. Поскольку эти стабилизаторы являются встроенными, то правительству не нужно предпринимать специальных мер по стабилизации экономики. Стабилизация (сглаживание циклических колебаний экономики) происходит автоматически. Недостатки фискальной политики: 1. Эффект вытеснения. Часть совокупного объема производства оказывается «вытесненной» (недопроизведенной) из-за сокращения величины инвестиционных расходов в результате роста ставки процента благодаря проведению правительством стимулирующей фискальной политики. 2. Наличие внутреннего лага. Внутренний лаг – это период времени между возникновением необходимости изменения политики и принятием решения о ее изменении. Решения об изменении инструментов фискальной политики принимает правительство, однако введение их в действие невозможно без обсуждения и утверждения этих решений законодательным органом власти. 3. Неопределенность. Неопределенность касается проблемы идентификации экономической ситуации. Бывает трудно точно определить, например, момент, когда заканчивается период рецессии и начинается оживление или момент, когда подъем превращается в перегрев и т.п 4. Дефицит бюджета. Противники кейнсианских методов регулирования экономики – монетаристы, сторонники теории экономики предложения и теории рациональных ожиданий считают дефицит государственного бюджета одним из важнейших недостатков фискальной политики. Действительно, инструментами стимулирующей фискальной политики выступает увеличение государственных закупок и трансфертов, т.е. расходов бюджета, и уменьшение налогов, т.е. доходов бюджета, что ведет к росту дефицита государственного бюджета. Не случайно рецепты государственного регулирования экономики, которые предложил Дж. Кейнс, получили название «дефицитного финансирования», а проблема финансирования дефицита государственного бюджета превратилась в одну из важнейших макроэкономических проблем. 23.ФИНАНСИРОВАНИЕ БЮДЖЕТНОГО ДЕФИЦИТА. ВНУТРЕННИЙ И ВНЕШНИЙ ГОСУДАРСТВЕННЫЙ ДОЛГ. ОСОБЕННОСТИ ФИСКАЛЬНОЙ ПОЛИТИКИ. Существуют несколько способов финансирования бюджетного дефицита: увеличение налогов, что приводит к росту государственных доходов; эмиссия необходимого количества денег (монетизация бюджетного дефицита); выпуск облигационных займов; привлечение внешних займов.Такой способ, как повышение налоговых ставок, введение специальных налогов используется крайне редко, поскольку приводит к снижению деловой активности и сокращению объема производства. Проблема увеличения налоговых поступлений в госбюджет выходит за рамки собственного финансирования бюджетного дефицита, т.к. разрешается в долгосрочной перспективе на базе комплексной налоговой реформы, нацеленной на снижение ставок и расширение базы налогообложения.Другой способ покрытия бюджетного дефицита — эмиссионный способ финансирования (монетизация бюджетного дефицита). Прямая эмиссия денег центральным банком сейчас практически не используется. Монетизация дефицита осуществляется в основном путем выдачи центральным банком кредитов правительству для покрытия бюджетного дефицита, что также ведет к инфляции. Главный недостаток эмиссионного способа финансирования дефицита государственного бюджета состоит в том, что в долгосрочном периоде увеличение денежной массы ведет к инфляции, т.е. это инфляционный способ финансирования.Различают внутренний и внешний государственный долг. Внутренний долг – это долг государства населению, предприятиям, организациям своей страны; внешний – это задолженность гражданам, организациям и правительствам других стран.Серьезные проблемы и негативные последствия большого государственного долга заключаются в следующем: · снижается эффективность экономики, поскольку отвлекаются средства из реального сектора экономики как на обслуживание долга, так и на выплату самой суммы долга; · перераспределяется доход от частного сектора к государственному; · усиливается неравенство в доходах; · рефинансирование долга ведет к росту ставки процента, что вызывает вытеснение инвестиций в краткосрочном периоде, что в долгосрочном периоде может привести к сокращению запаса капитала и сокращению производственного потенциала страны; · необходимость выплаты процентов по долгу может потребовать повышения налогов, что приведет к подрыву действия экономических стимулов; · создается угроза высокой инфляции в долгосрочном периоде; · возлагает бремя выплаты долга на будущие поколения, что может привести к снижению уровня их благосостояния; · выплата процентов или основной суммы долга иностранцам вызывают перевод определенной части ВВП за рубеж; · может появиться угроза долгового и финансового кризиса.Погашение государственного долга и процента по нему производится путем рефинансирования, конверсии, унификации и консолидации. Рефинансирование – это погашение старой задолженности путем выпуска новых займов. Конверсия – это изменение условий займов относительно доходности, размеров выплачиваемых по нему процентов. Унификация – это объединение нескольких займов в один. Консолидация – это изменение условий займов относительно сроков погашения (когда краткосрочные обязательства консолидируются в среднесрочные и долгосрочные).

Одним из основных инструментов макроэкономического регулирования является фискальная политика. Под фискальной политикой понимают совокупность мер, предпринимаемых правительственными органами по изменению государственных расходов и налогообложения. Ее основными задачами являются: сглаживание колебаний экономического цикла, обеспечение устойчивых темпов экономического роста, достижение высокого уровня занятости, снижение инфляции.

Популярное:

|

Последнее изменение этой страницы: 2016-06-05; Просмотров: 1353; Нарушение авторского права страницы

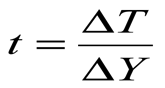

предельная налоговая ставка.

предельная налоговая ставка. ,

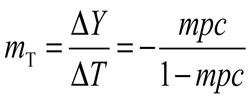

,  -налоговый мультипликатор - отношение изменения объема выпуска к вызвавшему его изменению налогов. Мультипликатор налогов всегда величина отрицательная. Это означает, что его действие на доход обратное.

-налоговый мультипликатор - отношение изменения объема выпуска к вызвавшему его изменению налогов. Мультипликатор налогов всегда величина отрицательная. Это означает, что его действие на доход обратное.