|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Понятие рентабельности. Виды рентабельности, пути повышения рентабельности. ⇐ ПредыдущаяСтр 4 из 4

РЕНТАБЕЛЬНОСТЬ. Рентабельность - относительный показатель отражающий уровень доходности использования материальных, трудовых денежных и других ресурсов. Для оценки эффективности работы промышленного предприятия недостаточно использовать только показатель прибыли. Например, два предприятия получают одинаковую прибыль, но имеют различную стоимость производственных фондов, т.е. сумму основного капитала и оборотных средств. Более эффективно работает то предприятие, у которого стоимость производственных фондов меньше. Таким образом, для оценки эффективности работы предприятия необходимо сопоставить прибыль и производственные фонды, с помощью которых она создана. Это и есть рентабельность, показатель, характеризующий относительную величину прибыли. Т.е прибыль, полученную с 1 рубля вложенных средств. Для этих целей используют такие показатели, как рентабельность продукции, рентабельность производственных фондов, рентабельность активов, рентабельность реализации, рентабельность инвестиций. Рентабельность продукции отражает зависимость между прибылью от реализации продукции и ее себестоимости и показывает относительный (в %) размер прибыли на каждый рубль текущих затрат:

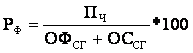

Где, Ц i – цена единицы i - того вида продукции, руб. С i – себестоимость единицы i - того вида продукции, руб. Qi – объем реализации i - того вида продукции, нат. ед. Но этот показатель не отражает эффективность использования имеющихся в распоряжении предприятия производственных фондов. Он не показывает, при каком размере производственных фондов получена данная величина прибыли. Для оценки эффективности работы предприятия используют показатель рентабельности производственных фондов, который характеризует относительный размер прибыли, получаемый на каждый рубль производственных фондов.

Пч – чистая прибыль предприятия; ОФсг – среднегодовая стоимость основных производственных фондов; ОСсг – среднегодовая сумма нормируемых оборотных средств. Повышение уровня рентабельности является важнейшей характеристикой улучшения работы предприятия и повышения ее эффективности. Основными путями повышения уровня рентабельности являются, с одной стороны, увеличение абсолютного размера прибыли, с другой – улучшение использования материальных и трудовых ресурсов предприятия, основных фондов и оборотных средств. 15. Цена химической продукции и методы ее определения. Цена - денежная форма стоимости товара, денежное выражение общественно-необходимых затрат на его производство. . От уровня цен цены зависят: · величина прибыли коммерческой организации; · конкурентоспособность организации и ее продукции; · финансовая устойчивость предприятия. По порядку учета в цене транспортных расходов выражается в системе франкирования цен. Термин «франко» означает, что в состав цены включены транспортные расходы на доставку продукции от изготовителя до конкретного пункта по пути продвижения товара (эти расходы несет поставщик). По этому признаку выделяют следующие виды цен: · франко-склад поставщика; · франко-станция отправителя; · франко-вагон станция отправления; · франко-вагон станция назначения; · франко-станция назначения; · франко-склад потребителя. При цене франко-станция отправления все расходы по доставке груза на станцию отправления и погрузке его в вагоны оплачивает поставщик продукции, а оплату ж/д тарифа и доставку груза на свой склад осуществляет потребитель. По таким ценам, например, реализуется большинство видов химической продукции. В цены франко-станции назначения входят все транспортные расходы по доставке продукции до станции назначения. По этим ценам реализуется продукция, имеющая повсеместное применение (например, нефтепродукты). МЕТОДЫ ЦЕНООБРАЗОВАНИЯ. В настоящее время теоретически и на практике используются три основные группы методов ценообразования: -Затратные методы ценообразования основаны преимущественно на учете издержек производства и реализации продукции. -Нормативно-параметрические методы – на учете потребительских, технико-экономических параметров товара. -Рыночные (маркетинговые) методы основаны на анализе спроса и конкуренции на рынке, т.е. на использовании методов маркетинга. Затратные методы ценообразования. Поддерживаются самой экономической теорией. Нашли наибольшее применение в хозяйственной практике, базируются на себестоимости продукции, которая является количественной основой цены. Вторая часть цены – прибыль, устанавливаемая предприятием самостоятельно, исходя из расчетного норматива рентабельности продукции (выражается в %), обеспечивающего предприятию необходимый доход: П = Рн * С / 100%, Формула цены приобретает вид: Ц = С + Рн * С / 100% = С * (1+ Рн / 100%) Основные проблемы при использовании затратных методов ценообразования: а) какие издержки учитывать; б) какой норматив рентабельности закладывать при расчете цены. Здесь возможны варианты и в числе затратных методов выделяют: -метод полных издержек; -метод стандартных (нормативных) издержек; -метод прямых (сокращенных) издержек; -метод прямых стандартных издержек. Нормативно-параметрические методы ценообразования. Основу параметрических методов формирования цен составляют количественные зависимости между ценами (затратами) и основными потребительскими свойствами продукции, входящей в параметрический ряд. Среди методов данной группы выделяют: -Метод удельной цены; -Метод корреляционно-регрессивного анализа; -Балловый метод; -Агрегатный метод. Рыночные (маркетинговые) методы ценообразования. Основываются на анализе рынка, спроса и конъюнктуры. -Метод ценообразования на основе анализа безубыточности и обеспечения целевой прибыли. -Метод ценообразования на основе оценки спроса и эластичности. -Метод ценообразования на основе цен равновесия. -Метод ценообразования на основе среднерыночных (текущих) цен. -Метод следования за лидером (ориентация на конкуренцию). -Метод тендерного ценообразования («запечатанного конверта»). -Метод ценообразования на основе предполагаемой (ощущаемой) ценности товара. В реальной практике фирма устанавливает как минимум три варианта базовой цены: · минимальная (нижний предел) - ограничение по затратам; · максимальная (верхний предел) – ограничение платежеспособным спросом; · оптимальная, обеспечивающая максимальную выручку. Популярное:

|

Последнее изменение этой страницы: 2016-06-05; Просмотров: 1388; Нарушение авторского права страницы