|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Виды и классификация химических предприятий. Их характеристика и условия эффективного развития.Стр 1 из 4Следующая ⇒

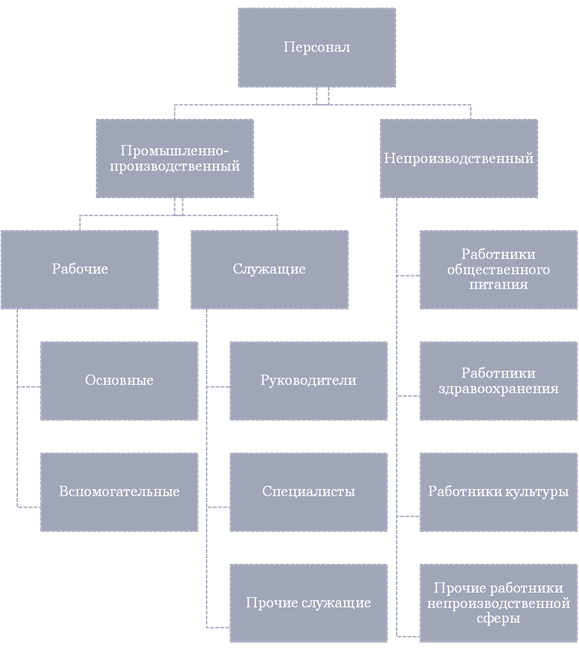

Виды и классификация химических предприятий. Их характеристика и условия эффективного развития. КЛАССИФИКАЦИЯ ПРЕДПРИЯТИЙ Все предприятия можно классифицировать по различным признакам. Согласно ГК РФ (ст.50) организации подразделяются на коммерческие и некоммерческие. К коммерческим относятся организации, преследующие извлечение прибыли в качестве основной цели своей деятельности. К некоммерческим относятся общественные и религиозные, благотворительные и иные фонды, учреждения и др. По сфере деятельности выделяют предприятия, действующие в сфере материального и нематериального производства. По отраслевой принадлежности делятся на предприятия промышленности (металлургические, химические, текстильные и т.п.), сельского хозяйства (животноводческие, овощеводческие и т.д.), транспорта (автомобильные, железнодорожные, авиационные, речного и морского флота, трубопроводные), торговли (оптовые базы, розничные магазины), общественного питания (рестораны, кафе, столовые) и т.д. По виду и характеру деятельности различаются предприятия добывающие (нефте-, газо-, угледобыча и др.), перерабатывающие (мясные, молочные, консервные, текстильные, кожевенные и др.), обрабатывающие (машиностроение, станкостроение и др.) и т.д. По формам собственности различают частные, государственные, муниципальные, кооперативные и иные предприятия. По размерам – в соответствии с критерием численности работников: -Малые предприятия, или малый бизнес (до 100чел.) -Средние предприятия, или средний бизнес (от 101 до 500 чел.) -Крупные предприятия, или крупный бизнес (свыше 500 чел.) СФЕРЫ ПРЕДПРИНИМАТЕЛЬСТВА. В зависимости от содержания и направленности предпринимательской деятельности, объекта приложения капитала и получения конкретных результатов, связи предпринимательской деятельности с основными стадиями воспроизводственного процесса, различают следующие «Виды предпринимательства»: · производственное, · коммерческо-торговое, · финансово-кредитное, · посредническое, · страховое. Производственное предпринимательство. Предпринимательство называется производственным, если сам предприниматель непосредственным образом, используя в качестве факторов орудия и предметы труда, производит продукцию, товары, услуги, работы, информацию, духовные ценности для последующей реализации (продажи) потребителям, покупателям, торговым организациям. Производственное предпринимательство включает выпуск промышленной и сельскохозяйственной продукции производственно-технического назначения, потребительских товаров, строительных работ, перевозки грузов и пассажиров, услуги связи, коммунальные и бытовые услуги, производство информации, знаний, выпуск книг, журналов, газет. В широком смысле слова производственное предпринимательство есть создание любого полезного продукта, необходимого потребителям, обладающего способностью быть проданным или обмененным на другие товары. Коммерческое (торговое) предпринимательство. Производственный бизнес тесно связан с бизнесом в сфере обращения. Ведь произведённые товары надо продавать или обменивать на другие товары. Высокими темпами развивается коммерческо-торговое предпринимательство, как основной второй вид российского предпринимательства. Сфера официального коммерческого предпринимательства - магазины, рынки, биржи, выставки-продажи, аукционы, торговые дома, торговые базы, др. учреждения торговли. В связи с приватизацией государственных торговых предприятий значительно возросла материальная база личного и коммерческого предпринимательства. Возникли обширные возможности начать свое коммерческое дело, выкупив или построив магазин, организовав свою торговую точку. Финансово-кредитное предпринимательство. Финансовое предпринимательство - это особая форма коммерческого предпринимательства, в котором в качестве предмета купли-продажи выступают валютные ценности, национальные деньги (российский рубль) и ценные бумаги (акции, облигации и др.), продаваемые предпринимателем покупателю или предоставляемые ему в кредит. При этом имеется в виду не только и не столько продажа и покупка иностранной валюты за рубли, хотя и это тоже финансовая сделка, а непредвиденный круг операций, охватывающий все многообразие продажи и обмена денег, других видов денежных средств, ценных бумаг на другие деньги, иностранную валюту, ценные бумаги. Посредническое предпринимательство. Посредничеством называют предпринимательство, в котором предприниматель сам не производит и не продает товар, а выступает в роли посредника, связующего гнезда в процессе товарного обмена, в товарно-денежных операциях. Посредник - это лицо (юридическое или физическое), представляющее интересы производителя или потребителя, но сами таковыми не являющиеся. Посредники могут вести предпринимательскую деятельность самостоятельно или выступать на рынке от имени (по поручению) производителей или потребителей. В качестве посреднических предпринимательских организаций на рынке выступают оптовые снабженческо-сбытовые организации, брокеры, дилеры, дистрибьюторы, биржи, в какой-то мере коммерческие банки и другие кредитные организации. Страховое предпринимательство. Страховое предпринимательство заключается в том, что предприниматель в соответствии с законодательством и договором гарантирует страхователю возмещение ущерба в результате непредвиденного бедствия, потери имущества, ценностей, здоровья, жизни и других видов потерь за определенную плату при заключении договора страхования. Страхование заключается в том, что предприниматель получает страховой взнос, выплачивая страховку только при определенных обстоятельствах. Так как вероятность возникновения таких обстоятельств невелика, то оставшаяся часть взносов образует предпринимательский доход. Организационно-правовые формы предприятий. УНИТАРНЫЕ ПРЕДПРИЯТИЯ. Унитарное предприятие (УП) — государственное или муниципальное предприятие, не наделенное правом собственности на закрепленное за ним собственником имущество (имущество неделимо и не может быть распределено по долям, частям, вкладам) (Федеральный закон от 14 ноября 2002 г. № 161-ФЗ «О государственных и муниципальных унитарных предприятиях»). Коммерческие организации в условиях рыночной экономики занимают большую долю в структуре экономики по сравнению с некоммерческими. Некоммерческие организации не имеют в качестве основной цели своей деятельности получение прибыли и распределение ее между участниками. Такие организации создаются для достижения социальных, благотворительных, культурных, образовательных, научных и управленческих целей, для охраны здоровья, развития физической культуры и спорта, удовлетворения духовных и иных нематериальных потребностей граждан, оказания юридической помощи, а также в иных целях, направленных на достижение общественных благ. Основными формами некоммерческих организаций являются: общественные, религиозные организации (объединения), некоммерческие партнерства, учреждения, автономные некоммерческие организации, социальные, благотворительные и иные фонды, ассоциации и союзы и др. Основные производственные фонды промышленного предприятия. Понятие, состав и структура. Виды оценки, экономическая сущность амортизации. Показатели, характеризующие эффективность использования основных производ. фондов, пути их улучшения. Оборотные производственные фонды и фонды обращения, их состав, источники формирования. Показатели, характеризующие использование оборотных средств, пути их улучшения. Персонал предприятия, его состав и структура. СОСТАВ И СТРУКТУРА КАДРОВ. Эффективность производства в промышленности и ее отдельных отраслях в значительной мере зависит от состава и структуры кадров. Кадры предприятия - это постоянно занятые в сфере производства работники, прошедшие определенную профессиональную подготовку и имеющие практический опыт и навыки труда. Они создают и совершенствуют орудия и предметы труда, определяют научно-технический прогресс. В кадровую структуру современного предприятия входят: 1) top management – высшее звено управления (президент компании, генеральный директор и другие члены правления); 2) middle management – среднее звено управления (руководители управлений и самостоятельных отделов); 3) lower management – низшие звенья управления (руководители подотделов, лабораторий, начальники смен); 4) инженерно-технический персонал и конторские служащие; 5) рабочие, занятые физическим трудом; 6) рабочие социальной инфраструктуры. В основу классификации кадров в РФ положен характер функций, осуществляемых на производстве отдельными категориями работников, т.е. функциональное разделение труда. К промышленно-производственному персоналу относятся работники, занятые в основном производстве и его обслуживании. К непромышленному персоналу относятся работники предприятия, занятые в жилищном и коммунальном хозяйстве, детских садах, медицинских учреждениях и т.п., подчиненные предприятию. Кадры предприятия, согласно Общероссийскому классификатору профессий, должностей, тарифных разрядов (ОКПДТР), делятся на две категории: рабочие и служащие (рисунок 2). В категорию рабочих входят те работники предприятия, которые заняты изготовлением продукции или обеспечивают нормальный ход технологического процесса. Это основная категория работников в промышленности. По характеру участия в производственном процессе рабочие подразделяются на основных и вспомогательных.

Рисунок 4. Структура кадров предприятия К основным относятся рабочие, непосредственно связанные с производством продукции (аппаратчики, прессовщики, операторы ДПУ в автоматизированном процессе и наладчики автоматизированных систем), т.е. непосредственно участвующие в технологическом процессе переработки предметов труда в готовые изделия. Вспомогательные рабочие заняты обслуживанием основного производства: транспортировкой, хранением, перемещением предметов труда и готовой продукции, про ведением технического контроля за ходом технологического процесса, осуществлением технического обслуживания и ремонта основных фондов, обеспечением основного производства различными видами энергии и т.п. (слесари-ремонтники, транспортировщики, контролеры ОТК, электромонтеры и т.п.) Служащие – среди этой категории выделяются три группы: руко водители, специалисты и другие служащие. Разделение работни ков на эти группы на уровне предприятий осуществляется на базе Общероссийского классификатора профессий, должностей, тарифных разрядов (ОКПДТР). Группа руководителей включает работников, которые зани мают должности руководителей предприятий и их структурных подразделений. Данная группа обладает в классификаторе ко дом 1 и охватывает глав администраций, министров, директоров, управляющих, начальников, менеджеров. Группа специалистов состоит из занятых агрономическими, ин женерно-техническими, экономическими работами. В нее вхо дят: инженеры, бухгалтеры, экономисты, диспетчеры, механики, учителя, врачи и др. Группа содержит в ОКПДТР код 2. Группа прочих служащих включает в себя лиц, которые подго тавливают и составляют документы, выполняют учет, хозяйст венное обслуживание, контроль. К таким относятся: агенты, архи вариусы, делопроизводители, дежурные, секретари-машинистки, кассиры, коменданты, смотрители, статистики, стенографистки, табельщики, учетчики, чертежники. Группа числится в классифи каторе под кодом 3. Профессионально-квалифицированный состав кадров специфичен для каждой отрасли, а внутри нее для каждого вида производства. Рабочие в зависимости от участия в том или ином производственном процессе, вида и сложности выполняемых работ подразделяются по профессиям, специальностям и уровню квалификации. Под профессией понимается способность работника выполнять комплекс работ, с помощью соответствующих средств труда, характеризующийся определенным методом воздействия на предмет труда. Профессия характеризует определенный вид работы в одной или нескольких отраслях производства, требующий особого комплекса знаний и практических навыков для ее выполнения, приобретенных в результате специальной подготовки, опыта работы. Профессии вследствие углубления профессионального разделения труда подразделяются на специальности. Например: профессия – слесарь, специальности – слесарь-сборщик, слесарь по КИП и автоматике. Квалификация зависит от уровня специальных знаний и практических навыков работника и характеризует способность выполнять работу определенной сложности в рамках той или иной профессии в соответствии с определенным уровнем общеобразовательной и специальной подготовки. Уровень квалификации рабочих определяется с помощью тарифно-квалификационных справочников. РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ. Остающаяся в распределении предприятия ч истая прибыль распределяется по следующим направлениям: • на формирование резервных фондов; • выплату доходов учредителям (участникам); • создание фондов целевого назначения (накопления, потребления, социальной сферы).

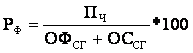

Рисунок 6. Направления распределения прибыли предприятия. При этом существуют два подхода к распределению чистой прибыли. При первом подходе в учредительных документах предприятия оговаривается порядок создания специальных фондов. Это могут быть: фонд накопления, который объединяет средства, зарезервированные для производственного развития предприятия и иных аналогичных мероприятий по созданию нового имущества; фонд социальной сферы, который учитывает средства, направляемые на финансирование капитальных вложений в социальную сферу; фонд потребления, который аккумулирует средства на развитие социальной сферы, кроме капитальных вложений (материальное поощрение работников, единовременная помощь, оплата путевок в дома отдыха и т.п.). Первый подход облегчает процесс планирования и контроля использования финансовых ресурсов предприятия. При втором подходе остающаяся в распоряжении предприятия прибыль не распределяется по фондам, а образует единый многоцелевой фонд, концентрирующий как средства прибыли, уже использованные на накопление, так и свободные средства, которые могут быть направлены и на накопление, и на потребление. При том и другом подходе предприятия самостоятельно определяют пропорции распределения прибыли по основным направлениям. Решение о распределении чистой прибыли принимают собственники (учредители) фирмы. Распределение чистой прибыли находится в исключительной компетенции общего собрания участников (акционеров) и не может осуществляться единоличным распоряжением руководителя фирмы. Количество фондов и их названия определяются фирмами самостоятельно, но, как правило, это дивидендный фонд, фонд развития производства, фонд социального развития, фонд материального поощрения, резервный фонд, фонд потребления, фонд накопления. Фирмы самостоятельно устанавливают нормативы отчислений из прибыли в эти фонды. Резервный фонд общества предназначен для покрытия его убытков, а также для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств. Резервный фонд не может быть использован для иных целей. Фонд накопления (фонд технического и социального развития) расходуется на научно-исследовательскую работу, новую технику, погашение долгосрочных кредитов банка и уплату процентов. Фонд потребления используется для денежных выплат (13 зарплата, выслуга лет, премии и прочие), оказание материальной помощи, возмещение затрат на питание, транспорт, оплата путевок, выплата доходов по акциям трудового коллектива. Обеспечивая производственные, материальные и социальные потребности за счет чистой прибыли, фирма стремится к оптимальному соотношению между фондом накопления и фондом потребления с тем, чтобы учитывать условия конъюнктуры рынка и вместе с тем стимулировать и поощрять работников. Для целей анализа и оценки деятельности предприятий используют показатели рентабельности, характеризующие относительную величину прибыли. РЕНТАБЕЛЬНОСТЬ. Рентабельность - относительный показатель отражающий уровень доходности использования материальных, трудовых денежных и других ресурсов. Для оценки эффективности работы промышленного предприятия недостаточно использовать только показатель прибыли. Например, два предприятия получают одинаковую прибыль, но имеют различную стоимость производственных фондов, т.е. сумму основного капитала и оборотных средств. Более эффективно работает то предприятие, у которого стоимость производственных фондов меньше. Таким образом, для оценки эффективности работы предприятия необходимо сопоставить прибыль и производственные фонды, с помощью которых она создана. Это и есть рентабельность, показатель, характеризующий относительную величину прибыли. Т.е прибыль, полученную с 1 рубля вложенных средств. Для этих целей используют такие показатели, как рентабельность продукции, рентабельность производственных фондов, рентабельность активов, рентабельность реализации, рентабельность инвестиций. Рентабельность продукции отражает зависимость между прибылью от реализации продукции и ее себестоимости и показывает относительный (в %) размер прибыли на каждый рубль текущих затрат:

Где, Ц i – цена единицы i - того вида продукции, руб. С i – себестоимость единицы i - того вида продукции, руб. Qi – объем реализации i - того вида продукции, нат. ед. Но этот показатель не отражает эффективность использования имеющихся в распоряжении предприятия производственных фондов. Он не показывает, при каком размере производственных фондов получена данная величина прибыли. Для оценки эффективности работы предприятия используют показатель рентабельности производственных фондов, который характеризует относительный размер прибыли, получаемый на каждый рубль производственных фондов.

Пч – чистая прибыль предприятия; ОФсг – среднегодовая стоимость основных производственных фондов; ОСсг – среднегодовая сумма нормируемых оборотных средств. Повышение уровня рентабельности является важнейшей характеристикой улучшения работы предприятия и повышения ее эффективности. Основными путями повышения уровня рентабельности являются, с одной стороны, увеличение абсолютного размера прибыли, с другой – улучшение использования материальных и трудовых ресурсов предприятия, основных фондов и оборотных средств. 15. Цена химической продукции и методы ее определения. Цена - денежная форма стоимости товара, денежное выражение общественно-необходимых затрат на его производство. . От уровня цен цены зависят: · величина прибыли коммерческой организации; · конкурентоспособность организации и ее продукции; · финансовая устойчивость предприятия. По порядку учета в цене транспортных расходов выражается в системе франкирования цен. Термин «франко» означает, что в состав цены включены транспортные расходы на доставку продукции от изготовителя до конкретного пункта по пути продвижения товара (эти расходы несет поставщик). По этому признаку выделяют следующие виды цен: · франко-склад поставщика; · франко-станция отправителя; · франко-вагон станция отправления; · франко-вагон станция назначения; · франко-станция назначения; · франко-склад потребителя. При цене франко-станция отправления все расходы по доставке груза на станцию отправления и погрузке его в вагоны оплачивает поставщик продукции, а оплату ж/д тарифа и доставку груза на свой склад осуществляет потребитель. По таким ценам, например, реализуется большинство видов химической продукции. В цены франко-станции назначения входят все транспортные расходы по доставке продукции до станции назначения. По этим ценам реализуется продукция, имеющая повсеместное применение (например, нефтепродукты). МЕТОДЫ ЦЕНООБРАЗОВАНИЯ. В настоящее время теоретически и на практике используются три основные группы методов ценообразования: -Затратные методы ценообразования основаны преимущественно на учете издержек производства и реализации продукции. -Нормативно-параметрические методы – на учете потребительских, технико-экономических параметров товара. -Рыночные (маркетинговые) методы основаны на анализе спроса и конкуренции на рынке, т.е. на использовании методов маркетинга. Затратные методы ценообразования. Поддерживаются самой экономической теорией. Нашли наибольшее применение в хозяйственной практике, базируются на себестоимости продукции, которая является количественной основой цены. Вторая часть цены – прибыль, устанавливаемая предприятием самостоятельно, исходя из расчетного норматива рентабельности продукции (выражается в %), обеспечивающего предприятию необходимый доход: П = Рн * С / 100%, Формула цены приобретает вид: Ц = С + Рн * С / 100% = С * (1+ Рн / 100%) Основные проблемы при использовании затратных методов ценообразования: а) какие издержки учитывать; б) какой норматив рентабельности закладывать при расчете цены. Здесь возможны варианты и в числе затратных методов выделяют: -метод полных издержек; -метод стандартных (нормативных) издержек; -метод прямых (сокращенных) издержек; -метод прямых стандартных издержек. Нормативно-параметрические методы ценообразования. Основу параметрических методов формирования цен составляют количественные зависимости между ценами (затратами) и основными потребительскими свойствами продукции, входящей в параметрический ряд. Среди методов данной группы выделяют: -Метод удельной цены; -Метод корреляционно-регрессивного анализа; -Балловый метод; -Агрегатный метод. Рыночные (маркетинговые) методы ценообразования. Основываются на анализе рынка, спроса и конъюнктуры. -Метод ценообразования на основе анализа безубыточности и обеспечения целевой прибыли. -Метод ценообразования на основе оценки спроса и эластичности. -Метод ценообразования на основе цен равновесия. -Метод ценообразования на основе среднерыночных (текущих) цен. -Метод следования за лидером (ориентация на конкуренцию). -Метод тендерного ценообразования («запечатанного конверта»). -Метод ценообразования на основе предполагаемой (ощущаемой) ценности товара. В реальной практике фирма устанавливает как минимум три варианта базовой цены: · минимальная (нижний предел) - ограничение по затратам; · максимальная (верхний предел) – ограничение платежеспособным спросом; · оптимальная, обеспечивающая максимальную выручку. Виды и классификация химических предприятий. Их характеристика и условия эффективного развития. КЛАССИФИКАЦИЯ ПРЕДПРИЯТИЙ Все предприятия можно классифицировать по различным признакам. Согласно ГК РФ (ст.50) организации подразделяются на коммерческие и некоммерческие. К коммерческим относятся организации, преследующие извлечение прибыли в качестве основной цели своей деятельности. К некоммерческим относятся общественные и религиозные, благотворительные и иные фонды, учреждения и др. По сфере деятельности выделяют предприятия, действующие в сфере материального и нематериального производства. По отраслевой принадлежности делятся на предприятия промышленности (металлургические, химические, текстильные и т.п.), сельского хозяйства (животноводческие, овощеводческие и т.д.), транспорта (автомобильные, железнодорожные, авиационные, речного и морского флота, трубопроводные), торговли (оптовые базы, розничные магазины), общественного питания (рестораны, кафе, столовые) и т.д. По виду и характеру деятельности различаются предприятия добывающие (нефте-, газо-, угледобыча и др.), перерабатывающие (мясные, молочные, консервные, текстильные, кожевенные и др.), обрабатывающие (машиностроение, станкостроение и др.) и т.д. По формам собственности различают частные, государственные, муниципальные, кооперативные и иные предприятия. По размерам – в соответствии с критерием численности работников: -Малые предприятия, или малый бизнес (до 100чел.) -Средние предприятия, или средний бизнес (от 101 до 500 чел.) -Крупные предприятия, или крупный бизнес (свыше 500 чел.) СФЕРЫ ПРЕДПРИНИМАТЕЛЬСТВА. В зависимости от содержания и направленности предпринимательской деятельности, объекта приложения капитала и получения конкретных результатов, связи предпринимательской деятельности с основными стадиями воспроизводственного процесса, различают следующие «Виды предпринимательства»: · производственное, · коммерческо-торговое, · финансово-кредитное, · посредническое, · страховое. Популярное:

|

Последнее изменение этой страницы: 2016-06-05; Просмотров: 3303; Нарушение авторского права страницы