|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

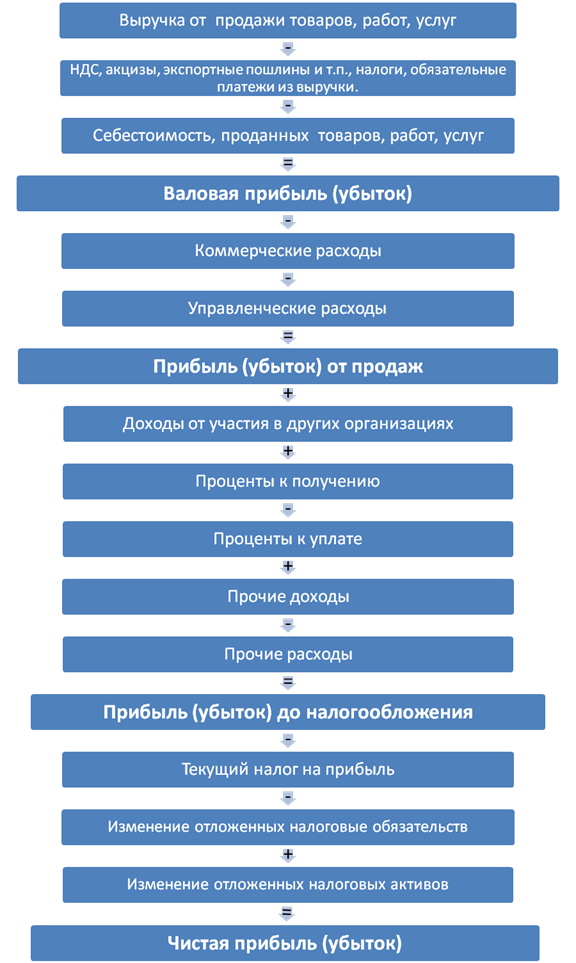

ПРИБЫЛЬ ПРЕДПРИЯТИЯ, АЛГОРИТМ ФОРМИРОВАНИЯ

Прибыль – важнейшая категория рыночной экономики. С одной стороны – это побудительный мотив предпринимательской деятельности, с другой – отражает все многообразие производственно-хозяйственной деятельности предприятия. Прибыль – это выраженный в денежной форме чистый доход предпринимателя на вложенный капитал; она характеризует вознаграждение предпринимателя за риск осуществления предпринимательской деятельности и представляет собой разницу между совокупным доходом и совокупными затратами в процессе осуществления этой деятельности. В общем виде показатель прибыли от продаж можно рассчитать по формуле

Где, П — прибыль от продаж, руб.; Выр — выручка от продажи товаров, продукции, работ, услуг, руб.; С — себестоимость реализованной продукции (работ, услуг), руб. Прибыль образуется в результате превышения доходов над расходами, если же расходы превышают доходы, то фирма терпит убытки. Назначение, роль и возможности использования прибыли определяются функциями, которые она выполняет: 1) планово-регулирующая функция — как основной плановый показатель, определяющий всю остальную деятельность фирмы; 2) мера эффективности деятельности — по величине прибыли определяется рентабельность фирмы, уровень ее конкурентоспособности и проч.; 3) стимулирующая функция определяется как стимул выбора направления и характера производства, как побудительный мотив деятельности собственника и коллектива фирмы; 4) контролирующая функция — по динамике показателя прибыли ведется систематический контроль и вносятся необходимые коррективы в плановые показатели, резервы и динамику прибыли. Прибыль как финансовый результат выступает в следующих видах: валовая, прибыль от продаж, налогооблагаемая и чистая прибыль. Чистая прибыль формируется в отчете о прибылях и убытках. Валовая прибыль определяется как разница между выручкой от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) и себестоимостью проданных товаров, продукции, работ и услуг. Выручку от реализации товаров, продукции, работ и услуг называют доходами от обычных видов деятельности. Затраты на производство товаров, продукции, работ и услуг считают расходами по обычным видам деятельности. Прибыль (убыток) от продаж представляет собой валовую прибыль за вычетом управленческих и коммерческих расходов. Прибыль от продаж — это основная составляющая бухгалтерской прибыли до налогообложения, поскольку отражает результат от регулярно осуществляемой деятельности по производству и реализации изделий (оказанию услуг), являющейся целью создания предприятия. Прибыль (убыток) до налогообложения — это прибыль от продаж с учетом прочих доходов и расходов Чистая прибыль (убыток) — это прибыль до налогообложения с учетом отложенных налоговых активов и обязательств и текущего налога на прибыль.

Рисунок 5. Алгоритм формирования чистой прибыли (убытка ) предприятия РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ. Остающаяся в распределении предприятия ч истая прибыль распределяется по следующим направлениям: • на формирование резервных фондов; • выплату доходов учредителям (участникам); • создание фондов целевого назначения (накопления, потребления, социальной сферы).

Рисунок 6. Направления распределения прибыли предприятия. При этом существуют два подхода к распределению чистой прибыли. При первом подходе в учредительных документах предприятия оговаривается порядок создания специальных фондов. Это могут быть: фонд накопления, который объединяет средства, зарезервированные для производственного развития предприятия и иных аналогичных мероприятий по созданию нового имущества; фонд социальной сферы, который учитывает средства, направляемые на финансирование капитальных вложений в социальную сферу; фонд потребления, который аккумулирует средства на развитие социальной сферы, кроме капитальных вложений (материальное поощрение работников, единовременная помощь, оплата путевок в дома отдыха и т.п.). Первый подход облегчает процесс планирования и контроля использования финансовых ресурсов предприятия. При втором подходе остающаяся в распоряжении предприятия прибыль не распределяется по фондам, а образует единый многоцелевой фонд, концентрирующий как средства прибыли, уже использованные на накопление, так и свободные средства, которые могут быть направлены и на накопление, и на потребление. При том и другом подходе предприятия самостоятельно определяют пропорции распределения прибыли по основным направлениям. Решение о распределении чистой прибыли принимают собственники (учредители) фирмы. Распределение чистой прибыли находится в исключительной компетенции общего собрания участников (акционеров) и не может осуществляться единоличным распоряжением руководителя фирмы. Количество фондов и их названия определяются фирмами самостоятельно, но, как правило, это дивидендный фонд, фонд развития производства, фонд социального развития, фонд материального поощрения, резервный фонд, фонд потребления, фонд накопления. Фирмы самостоятельно устанавливают нормативы отчислений из прибыли в эти фонды. Резервный фонд общества предназначен для покрытия его убытков, а также для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств. Резервный фонд не может быть использован для иных целей. Фонд накопления (фонд технического и социального развития) расходуется на научно-исследовательскую работу, новую технику, погашение долгосрочных кредитов банка и уплату процентов. Фонд потребления используется для денежных выплат (13 зарплата, выслуга лет, премии и прочие), оказание материальной помощи, возмещение затрат на питание, транспорт, оплата путевок, выплата доходов по акциям трудового коллектива. Обеспечивая производственные, материальные и социальные потребности за счет чистой прибыли, фирма стремится к оптимальному соотношению между фондом накопления и фондом потребления с тем, чтобы учитывать условия конъюнктуры рынка и вместе с тем стимулировать и поощрять работников. Для целей анализа и оценки деятельности предприятий используют показатели рентабельности, характеризующие относительную величину прибыли. Популярное:

|

Последнее изменение этой страницы: 2016-06-05; Просмотров: 1889; Нарушение авторского права страницы