|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Расчёт товарной и реализованной продукции

Количество продукции, произведенной в организации, совпадает с количеством реализованной продукции. Товарная продукция – это стоимость готовой продукции, отвечающей требованиям технических условий, договоров, стандартов, оформленной сдаточными документами, принятой ОТК и переданной на склад готовой продукции для реализации её потребителям. Товарная продукция оценивается по цене организации и определяется по формуле:

ТП = 42 000 ⋅ 100 286, 71 = 4 212 041 907 (бел. руб.);

Реализованная продукция (РП) или выручка от реализации – это стоимость отгруженной или оплаченной потребителем продукции. Она оценивается по отпускным ценам и рассчитывается по формуле:

РП = 42 000 ⋅ 120 344, 05 = 5 054 450 289 (бел. руб.);

Расчёт прибыли от реализации Прибыль организации от реализации определяется по формуле:

где

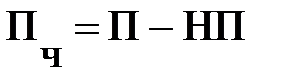

П = 13080, 88 ⋅ 42 000 = 549 396 770, 5 (бел. руб.); Чистая прибыль организации определяется по формуле

где НП – сумма налога на прибыль, которая определяется по формуле:

где НП = 549 396 770, 5 ⋅ 18% = 98 891 418, 7 (бел. руб.); ПЧ = 549 396 770, 5 – 98 891 418, 7 = 450 505 351, 8 (бел. руб.); Расчет потребности в собственном оборотном капитале В состав оборотного капитала включаются денежные средства, необходимые для создания оборотных производственных средств и средств обращения. Определение плановой потребности в собственных оборотных средствах называется нормированием. Нормированию подлежат оборотные средства, вложенные в производственные запасы, незавершенное производство и готовую продукцию на складе организации. Все составляющие оборотных средств рассчитываются отдельно.

Расчет норматива оборотных средств по производственным запасам В составе производственных запасов рассчитываются: 1. Основные и вспомогательные материалы; 2. Комплектующие изделия и полуфабрикаты; 3. Тара. Потребность в оборотных средствах для создания производственных запасов по материалам (основным и вспомогательным) определяется следующим образом:

где

Т – продолжительность планируемого периода, (360 дней). Норма запаса материалов определяется в днях и включает нормы текущего, страхового, транспортного запасов:

где

Стоимость годовой потребности материалов можно определить по формуле:

где (см. таблицу 7). СМ = 1 471, 86 ⋅ 42 000 = 61 199 938, 8 (бел. руб.);

Норматив оборотных средств по комплектующим изделиям определяется по формуле:

где

где Ск = 52 530 ⋅ 42 000 = 2 206 260 000 (бел. руб.);

Норматив оборотных средств по таре определяется следующим образом:

где

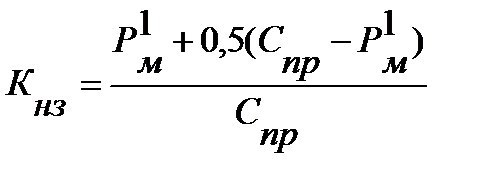

Расчет потребности в незавершенном производстве Незавершенное производство – это продукция, начатая и незаконченная изготовлением, находящиеся на различных стадиях изготовления. Норматив оборотных средств для образования незавершенного производства определяется следующим образом:

где

где

где

Популярное:

|

Последнее изменение этой страницы: 2016-06-05; Просмотров: 628; Нарушение авторского права страницы

, (2.31)

, (2.31) . (2.32)

. (2.32) , (2.33)

, (2.33) – прибыль на единицу изделия, бел. руб.;

– прибыль на единицу изделия, бел. руб.;  – годовой выпуск изделий, шт.

– годовой выпуск изделий, шт. , (2.34)

, (2.34) , (2.35)

, (2.35) – ставка налога на прибыль, (18%).

– ставка налога на прибыль, (18%). , (2.36)

, (2.36) - норма запаса материалов, в днях;

- норма запаса материалов, в днях;  - годовая потребность в материалах, бел. руб.;

- годовая потребность в материалах, бел. руб.;  , (2.37)

, (2.37) - норма текущего запаса, который создается на время между двумя очередными поставками материальных ресурсов, дн.;

- норма текущего запаса, который создается на время между двумя очередными поставками материальных ресурсов, дн.;  - норма страхового запаса, который создается на случай непредвиденных срывов поставок, некачественной поставки, и принимается в размере 0, 5 от текущего запаса, дн.;

- норма страхового запаса, который создается на случай непредвиденных срывов поставок, некачественной поставки, и принимается в размере 0, 5 от текущего запаса, дн.;  - норма транспортного запаса, который создается в случае несовпадения времени прохождения материальных ресурсов и документов по ним, дн.

- норма транспортного запаса, который создается в случае несовпадения времени прохождения материальных ресурсов и документов по ним, дн. 20 + 10 + 2 = 32 дн.;

20 + 10 + 2 = 32 дн.;  , (2.38)

, (2.38) - материальные затраты на единицу продукции, бел. руб.,

- материальные затраты на единицу продукции, бел. руб.,  =

=  = 5 439 994, 56 (бел. руб.);

= 5 439 994, 56 (бел. руб.);  , (2.39)

, (2.39) - норма запаса комплектующих изделий (рассчитывается аналогично норме запасов материалов), дн.;

- норма запаса комплектующих изделий (рассчитывается аналогично норме запасов материалов), дн.;  = 10 + 5 + 2 = 17дн.;

= 10 + 5 + 2 = 17дн.;  - годовая потребность в комплектующих изделиях, бел. руб., которая определяется по формуле:

- годовая потребность в комплектующих изделиях, бел. руб., которая определяется по формуле:  , (2.40)

, (2.40) - затраты на комплектующие изделия на единицу продукции, бел. руб., (см. таблицу 8).

- затраты на комплектующие изделия на единицу продукции, бел. руб., (см. таблицу 8). =

=  = 104 184 500 (бел. руб.);

= 104 184 500 (бел. руб.);  , (2.41)

, (2.41) - норма запаса по таре, (5 руб. на 10 тыс. руб. товарной продукции).

- норма запаса по таре, (5 руб. на 10 тыс. руб. товарной продукции). = 4 212 041 907 ⋅ 0, 0005 = 2 106 020, 95 (бел. руб.);

= 4 212 041 907 ⋅ 0, 0005 = 2 106 020, 95 (бел. руб.);  , (2.42)

, (2.42) - производственная себестоимость, бел. руб.

- производственная себестоимость, бел. руб. - норма запаса незавершенного производства, которая определяется по формуле:

- норма запаса незавершенного производства, которая определяется по формуле:  , (2.43)

, (2.43) - длительность производственного цикла изготовления изделия, дн.;

- длительность производственного цикла изготовления изделия, дн.;  - коэффициент нарастания затрат в незавершенном производстве, который определяется по формуле

- коэффициент нарастания затрат в незавершенном производстве, который определяется по формуле , (2.44)

, (2.44) - материальные затраты на единицу продукции, используемые на первой технологической операции, бел. руб.

- материальные затраты на единицу продукции, используемые на первой технологической операции, бел. руб. = 0, 85

= 0, 85 дн.;

дн.;  14 767 140, 14 (бел. руб.).

14 767 140, 14 (бел. руб.).