|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Пути совершенствования организации межбанковских расчётов в Республике Беларусь ⇐ ПредыдущаяСтр 5 из 5

Система межбанковских расчетов является неотъемлемой частью финансовой инфраструктуры рыночной экономики, и ее состояние имеет ключевое значение для денежно-кредитного регулирования, обеспечения эффективного платежного обслуживания финансовой системы государства и реального сектора экономики. Разразившийся глобальный финансово-экономический кризис не может обойти стороной и Беларусь, которая имеет обширные мирохозяйственные связи и достаточно открытую экономику. Поэтому в нынешних условиях особую значимость приобретает надежное функционирование системы межбанковских расчетов страны. Для всех участников экономического процесса в условиях высокой инфляции важную роль играет скорость прохождения платежей при минимальных расчетных рисках. Успешная реализация Основных направлений денежно-кредитной политики Республики Беларусь и экономический рост в значительной мере были обеспечены за счет эффективного, надежного и безопасного функционирования системы межбанковских расчетов страны. Во избежание системного кризиса в стране особое внимание со стороны Национального банка должно быть уделено поддержке ликвидности банков, на долю которых приходится наибольший удельный вес в платежном обороте[8, 37]. Предыдущая вычислительная система, поддерживавшая систему МБР, начала функционировать в 1993 году и работала в режиме пакетной обработки данных. Платёжные поручения в электронном виде передавались из коммерческих банков по Межбанковской Коммуникационной Сети Х.25 и помещались во входную очередь на сервера приема данных. Поступившие платёжные поручения четыре раза в день передавались с серверов приема данных на обработку в центральный комплекс. Кроме электронного платежного документа посылались платёжные поручения, отпечатанные на бумаге, которые использовались в качестве юридического платежного документа, а также для контроля. К середине 1995 года стало совершенно очевидно, что данная система уже не в состоянии отвечать современным требованиям к платежным системам, а процессоры 4381 не могут справляться с постоянно растущей загрузкой. Новые требования к банковским приложениям и технологии расчетов совместно с проблемами оборудования и программного обеспечения потребовали внедрения лучшего решения. Тщательное изучение и анализ ведущих платёжных систем мира привели к выбору концепции проведения платежей в реальном времени на валовой основе - Real Time Gross Settlement (RTGS) для новой системы МБР. RTGS основана на принципе обработки и осуществления межбанковских взаиморасчётов в режиме реального времени. Такая технология взаиморасчётов между банками в режиме RTGS требует высокопроизводительной обработки транзакций. Второй, последующий анализ был сделан для определения и выбора программно-аппаратной вычислительной платформы, которая бы наилучшим образом могла отвечать требованиям новой системы. Были рассмотрены предложения от DEC и Comparex, но лучшим решением в этом конкурсе была признана конфигурация параллельного симплекса на базе двух систем IBM S/390 и DB2 с совместным использованием данных. Эта конфигурация получила наивысшие оценки по параметрам надёжности и доступности, безопасности, масштабируемости, обеспечения и поддержки удаленного копирования и восстановления данных, поддержки архитектуры клиент/сервер. В прошлом году новое оборудование и программное обеспечение были установлены в здании вычислительного центра БМРЦ в Минске. В настоящее время система находится в стадии промышленной эксплуатации и тестирования новых приложений. Новая АС МБР также является надёжной базой для дальнейшей интеграции всех финансовых секторов Республики, куда входят республиканская валютная биржа и биржа ценных бумаг. Развитие АС МБР продолжается. Сегодняшние планы её развития предусматривают создание: 1) архивной системы для хранения, поиска и выборки электронных платежных документов; 2) корпоративного хранилища данных; 3) системы поддержки принятия решений; 4) удаленного резервного вычислительного центра; 5) интеграцию всех финансовых секторов Республики. Концепцией развития банковской системы Республики Беларусь до 2010 года с учетом мировых тенденций, очерчена среднесрочная стратегия развития системы межбанковских расчетов, направленная на дальнейшее повышение ее эффективности, надежности и безопасности на основе совершенствования организационной структуры системы межбанковских расчетов, развития и совершенствования систем стандартизации и сертификации, использования накопленного отечественного и международного опыта в области организационного, нормативно-правового и технологического обеспечения [9, 18]. Переход с 5 января 2009 года на обработку всех межбанковских платежей в систему BISS требует от банков качественно нового подхода к управлению платежами и ликвидностью. Решению данной задачи должно способствовать грамотное применение составного платежного сообщения формата, чтобы этот формат использовался главным образом для осуществления несрочных клиентских платежей на небольшие суммы. Функционирование системы BISS дало возможность исключить представление платежных документов на бумажном носителе, сокращение бумажного документооборота, увеличение доступности платежных услуг конечным пользователям за счет диверсификации каналов доставки платежных инструкций в банк. Расширение электронного документооборота позволит ускорить оборачиваемость денежных средств в платежной системе за счет автоматизации процесса обработки платежных инструкций на всех стадиях их движения – от направления платежных документов в банк до их доставки бенефициару, и, в конечном итоге, снизить расходы банка и субъектов хозяйствования, связанные с обработкой документов на бумажных носителях. В настоящее время Национальный банк большое внимание уделяет модернизации программной и технической базы осуществления межбанковских расчетов, проводимой в рамках развития современных информационных технологий в данной области. Развитие программно-технической инфраструктуры проводится поэтапно в соответствии с разработанными и утвержденными нормативными правовыми актами Национального банка [8, 39-40]. Развитие АС МБР будет осуществляться в соответствии с Программой развития банковского сектора экономики Республики Беларусь на 2006—2010 годы и будет направлено на обеспечение эффективного, надежного и безопасного функционирования национальной платежной системы. В последствии будут продолжены работы по дальнейшему развитию и совершенствованию функционирования АС МБР: — реализация мероприятий по повышению производительности центрального вычислительного комплекса; — модернизация и развитие центрального архива межбанковских расчетов; — внедрение комплексной системы информационной безопасности АС МБР; — модернизация и развитие системы нормативно-справочной информации; — модернизация и развитие системы управления программно-техническим комплексом АС МБР; — создание полномасштабной системы резервного копирования и архивирования АС МБР. Создание единого расчетного и информационного пространства позволит гражданам осуществлять оплату коммунальных и иных услуг в банковских и почтовых организациях, а также с использованием устройств самообслуживания (инфокиосков и банкоматов) по принципу " одного окна" на основании единого лицевого счета [11, c.17]. В заключении можно сделать вывод о том, что Национальным банком Республики Беларусь осуществлен ряд мер по совершенствованию системы межбанковских расчетов, что позволило значительно улучшить основные показатели ее работы, расширить спектр услуг, предоставляемых банкам-участникам. Вместе с тем в системе межбанковских расчетов Беларуси есть резервы для дальнейшего развития, которые необходимо использовать в 2009— 2010 годах. В этой связи следует разработать и внедрить новый проект программно-технической инфраструктуры АС МБР, позволяющий значительно повысить эффективность, надежность, безопасность ее функционирования и минимизировать затраты на эксплуатацию. В предстоящий период требуется обеспечить равномерность отправки банками платежей в АС МБР, полный переход на электронный документооборот, расширить применение банками для работы с клиентами сертифицированной системы класса «Клиент—банк», ускорить создание единого удостоверяющего центра электронной цифровой подписи для банковской системы Беларуси. Несмотря на существование значительных проблем в организации системы межбанковских расчетов, таких как сбои и задержки платежей, автоматизированная система межбанковских расчетов Республики Беларусь оценена международным валютным фондом на «отлично»(по системе оценки, применяемой для стран с переходной экономикой). Следовательно необходимо удержать эту позицию для обеспечения преимуществ, которые получает экономика страна в целом, ее финансовая сфера, в частности, в результате четкой и эффективной работы системы межбанковских расчетов. В 2010 году Национальный банк обеспечит эффективное, надежное и безопасное функционирование системы межбанковских расчетов, а также дальнейшее расширение сферы безналичных расчетов в экономике республики и сокращение доли расчетов посредством наличных денег. Таким образом, можно отметить, что всё таки существуют проблемные зоны в межбанковской системе нашей страны, но тем не менее так же существуют и пути их совершенствования, которые при соответствующем исполнении разрешат все необходимые задачи.

ЗАКЛЮЧЕНИЕ На основании проделанной работы можно сделать следующие выводы. Значительная роль в управлении работой автоматизированной системы межбанковских расчетов (АС МБР) принадлежит Национальному банку Республики Беларусь. Он контролирует и управляет ликвидностью платежной системы, что реализуется, в первую очередь, посредством предоставления кредитов банкам-участникам. В случае возникновения в системе заторов или кризисных ситуаций Национальный банк имеет право самостоятельно, на основании договоров с участниками применить специальный механизм ликвидации “узких мест”. Этот механизм предусматривает следующую последовательность действий: - остановку расчетов в системе; - отмену установленных в очереди ожидания средств приоритетов платежей; - моделирование порядка расчетов при минимальном кредитовании участников; - предоставление Национальным банком однодневного расчетного кредита и проведение расчетов по алгоритму; - ликвидацию заторов. Важную роль в обеспечении безопасности функционирования АС МБР принадлежит ее оператору, так как БМРЦ осуществляет контроль за целостностью и правильностью работы программного обеспечения и базы данных и при их нарушениях имеет право (после письменного согласия Национального банка) остановить работу любого участника или всей системы. В основе построения современной централизованной системы расчетов в Республике Беларусь заложены принципы, используемые в организации систем межбанковских расчетов таких государств, как Великобритания, Швейцария, Гер мания, США, Франция и др., среди которых можно выделить следующие: - проведение межбанковского расчета при наличии средств у банка-плательщика; - безотзывность электронного платежного документа после формирования системой ВISS подтверждения о его приеме; - окончательность межбанковского расчета после списания в реальном режиме времени средств со счета банка-отправителя и зачисления на счет банка-получателя; - создание очереди электронных платежных документов при недостаточности средств на счетах банков-отправителей; - регулирование межбанковских расчетов Национальным банком и коммерческими банками; - управление очередями электронных расчетных документов; - прогнозирование состояния межбанковских расчетов с учетом платежных сообщений, находящихся в очереди, а так же поступивших на обработку в клиринговые системы. В результате реформирования системы межбанковских рас четов в Республике Беларусь Национальный банк и коммерческие банки получили в свое распоряжение систему, отвечающую внутренним и международным требованиям и стандартам. Ее основными преимуществами являются: - минимизация всех видов рисков, сопряженных с осуществлением межбанковских расчетов; - высокая скорость прохождения платежей; - возможность использования эффективных методов локализации возможных неплатежей и механизмов управления собственными платежами для коммерческих банков; - обеспечение реализации механизма окончательности расчетов для всех систем расчётов. А.Расчёты, основанные на установлении двусторонних корреспондентских отношений

Б.Централизованные межбанковские расчёты

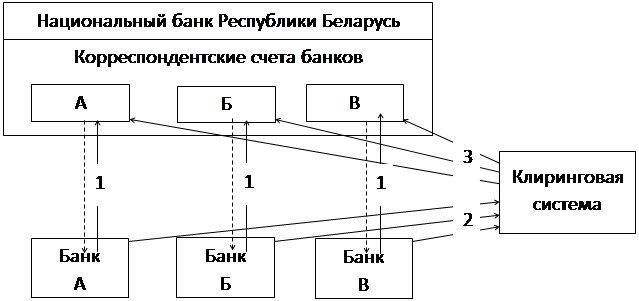

В.Централизованная клиринговая система расчётов

1 – крупные и срочные платежи; 2 – прочие платежи; 3 – сообщение чистых позиций

Г.График приёма и обработки платёжных сообщений системой BISS

График приёма и обработки платёжных сообщений клиринговой системой прочих платежей

ПРОДОЛЖЕНИЕ ПРИЛОЖЕНИЯ Г

Источник: [4, 327]

Популярное:

|

Последнее изменение этой страницы: 2016-07-12; Просмотров: 908; Нарушение авторского права страницы