|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Лекции по эволюции развития международных рынков нефти и газаСтр 1 из 7Следующая ⇒

Часть 1. РЫНОК НЕФТИ ЛЕКЦИЯ 1-2 ОТ 3.09.2014 Лекции по эволюции развития международных рынков нефти и газа Инвестиции важное слово. Инвестиции в энергетике продукция двойного назначения, результат начала тех прорывов, которые были сделаны в ВПК, а потом они были импортированы в нефтегаз. Рынок нефти – единственный глобальный рынок. Формируется второй – рынок газа. Будет состоять из двух сегментов: региональных сухопутных рынков сетевого газа и между ними зона международной торговли сжиженным газом, источники газа может быть различен. Общая закономерность, общая тенденция-любое развитие рынка начинается с локальных ( это может быть страна) через процессы интернациональзации объединяются в рынки региональные, вводится торговля потом инвестиции, потом процессы глобализации и получаем мировые рынки отдельных энергоресурсов. (рис. 1) Движущая сила в объединении глобальных рынков в единый – технологическая возможность замещения различных энергоресурсов потребления и отсюда через спрос, ценность, ТП и через другие факторы будет определяться конфигурация мирового рынка энергоресурсов. Первый инвестиционный цикл- это сегодняшний, а второй- тот, который мы де-факто уже знаем – сегодняшние НИОКРы. Под энергетикой – это топливно-энергетический комплекс Инструменты защиты инвестиций делятся на 2 уровня: национальный и международно-правовой. Национальный формируется в три этапа: 1) когда законодательства как такого нет возникает потребность в формировании анклавов стабильности; 2) законодательная среда есть, но она не стабильна; 3) формирование нового законодательства, повышается уровень инвестиционной привлекательности, когда законодательство приводится в систему норм без существенных пробелов (рис. 1). Далее возникает потребность в унификации международных норм, поэтому появляются двусторонние инструменты (двусторонние договоры об избежании двойного налогооблажения, двусторонние инвестиционные договоры первые в 59 году), чем больше двусторонних договоров это плюс в защищенности, но минус в создании негомогенной ситуации. Международные многосторонние инструменты: ВТО, право ЕС (договор об энергетическом сообществе в 2006 году подписан), договор к энергетической хартии 52 страны и 2 коллективных члена. Рис. 1

«Кривая Хуберт» - это кривая профиля добычи невозобновляемого энергоресурса с течением времени. Близка к кривой нормального распределения. Впервые была обоснована в 1949 г. в работе «Энергия из Развитие рынка объясняется движением кривых Хуберта сначала коммерческая добыча, развитие рынка происходит от менее конкурентных к более конкурентным рынкам. Пик идёт вправо вверх мы постепенно вовлекаем в оборот те энергоресурсы, которые на разных стадиях относились к категории не традиционных, но в силу революционного ТП входят в категорию традиционных энергоресурсов. Нужно смотреть не по тому что мы производим, а по тому что уходит в качестве жидкой фракции в потребление. Нефтяной пик видеться в рамках двух инвестиционных проектов, рассматриваться будет эволюция в рамках левой восходящей кривой Хуберта (рис. 2)

Рис. 2 Начальный рост – построен на комбинации долгосрочные контракты и механизм ценообразования издержки плюс (гарантия возврата вложенных средств, производитель-потребитель); Интенсивный рост – начинают появляться дополнительные источники поставок, дополнительные поставщики, осваиваются новые месторождения, появляется возможность у потребителя выбирать между разными поставщиками либо между разными ресурсами применяются краткосрочные контракты ( капиталоемкость проектов меньше) есть возможность замещения другими энергоресурсами, новый энергоресурс, который выходит на рынок должен дать потребителю конкурентное преимущество, цена чуть ниже, чтобы была заинтересованность у потребителя перейти на этот энергоресурс, привязка к стоимости замещения альтернативного энергоресурса. Стадия зрелого рынка – когда создается избыток предложения в силу дальнейшего развития рынка замедляется рост спроса, появляются спотовые сделки, форвардные сделки, торговля контрактами. Нарастание конкуренции – нарастание множественного или многовекторного набора возможностей для осуществления предпринимательской деятельности в ТЭК. Потребности в защите стимулирования инвестиций на разных стадиях развития в рамках восходящей кривой Хуберта, они различны. Они важны на стадии начальной и интенсивной стадиях развития (рис. 3)

Рис. 3

ЛЕКЦИЯ 3-4 ОТ 10.09.2014 Ценообразования на невозобновляемые энергоресурсы Рента Реккардо, рента Хотеллинга Отклоняется от стандартной экономической теории и утверждение что равновесия цена находится на пересечении кривых спроса и предложения, соответствует только той ситуации, когда баланс спроса и предложения находится левее на уровне меньшем, чем тот объем производственных мощностей по добыче. Если объем производственных мощностей оказывается меньше спроса начинают работать другие закономерности, начинают появляться два вида ренты. Рента Реккардо разница между издержками по добыче замыкающего баланса производственных мощностей природного ресурса и текущими издержками конкретного месторождения. Есть дополнение цену привязывают не к издержками данного вида ресурса, а к стоимости замещения данного энергоресурса другими. Ресурсная рента = рента реккардо+рента Хотеллинга. Происходит максимизация ресурсной ренты, так как ресурсы невозобновляемы. Первая цена ( Реккардо) нацелена на извлечение ренты Реккардо, цена, которая находится на пересечении кривой предложения и предела производственных мощностей находится под влиянием производителя, она привязана к издержками производства, может изменяться как вверх, так и вниз, в зависимости от того какие будут действия со стороны производителя. Факторы: лицензионная политика, цена растет, научно-технический прогресс, цена падает (рис.4)

Рис. 4

Вторая цена (Хотеллинга), находится на пересечении спроса, не под влиянием производителя, а потребителя, зависит от тех факторов, которые могут влиять на кривую спроса. Факторы: экономический рост расширение спроса, цена растет, ТП на стадии потребления, снижение цены. Эффект замещения может кривую спроса разворачивать может оказывать воздействие на поведение цены, которая ориентируйся на стоимость замещения (рис. 4) 4 механизма ценообразования: - издержки плюс метод прямого счета (на рынке физического товара) -стоимость замещения метод обратного счета вычитается транспортное плечо до конечного потребителя - спотовая цена, если избыток предложение, то она ниже контрактной, а если предложения не достаточно, то выше - фьючерсы, биржевая цена определяется за счет баланса спроса и предложения на финансовые диревативы. 1.инвестиционная цена 2. торговая цена С течением времени уменьшается срочность контрактов, потому что работает экономика масштаба, чем меньше проект, тем меньше издержки (рис. 5)

Рис. 5

Рис. 6

4 уровня ограничений сжимают понятия геологические ресурсы до доказанных извлекаемых запасов: - по геологии – геологические ресурсы - по технологии – разные виды НТП - по экономике – риски, рентабельность - политика – лицензирование, доступ к запасам При переходе от ресурсов к запасам мы все время движемся от развилки к развилке. Если НТП позволяет извлекать, то запасы, а не ресурсы, если рентабельно, то извлекаем (рис. 7)

Рис. 7

Шевалье – выдвинул гипотезу о переломе тенденций. На рубеже веков поменялись тенденции – перелом издержек. Снижения предельных издержек производства в нефтяной промышленности сменилась фазой их возрастания, по крайней мере на уровне разведки новых месторождений и добычи нефти Технологические направления снижения издержек - «Эффект удобрения» - использование технологий из других отраслей - «Эффект масштаба» (концентрации) снижение издержек по мере накопление опыта - «Эффект силлогических прорывов» технологический прорыв - «Мультипликативный эффект» – складывает разные эффекты. Сочетание революционного и эволюционного НТП – сделать более пологую зависимость увеличения издержек по мере увеличения залеж. Два пути решения пробдемы: 1. Революционный НТП – сброс кривой издержек вниз 2. Эволюционный НТП – улучшение технологий существующих (рис. 8)

Рис. 8 Платформы: сваяные (Великобритания), гравитационные стационарные (Норвегия). Инвестиционный режим должен создаваться только законодательным путем. Благоприятный инвестиционный режим создание стимула, чем больше осваивается месторождений, тем быстрее накапливается опыт по снижению издержек (рис. 9)

Рис. 9

До конца 60 было общее снижение – эволюционный НТП Пошли в другие природные условия, повышение издержек, а НТП – эволюционные, в итоге рост.

ЛЕКЦИЯ 5-6 1.10.14

«Эффект маятника» два компонента – НТП 2-х типов революционный и эволюционный (замедляет негативное действие природного фактора), переход на революционный, когда эволюционный исчерпал возможность дальнейшего снижения издержек на данном технологическом уровне, замедление роста ухудшает настолько экономические условия разработки, следовательно сталкиваемся с нерентабельностью разработки или нужны новые технологические прорывы, чтобы издержки можно было сбросить вниз. И далее все происходит аналогично. Многое зависит от роли государства, финансирование и создания инвестиционного стимулирования за счет определенных инструментов (рис. 10)

Рис. 10

Сланцевый газ в США- связка революционного и эволюционного НТП. Действует «эффект мультипликатора» технологий. Велика роль государства, финансирование НИОКРА. З-х мерная сейсмика, от вертикального к вертикально-горизонтальному бурению, увеличение числа скважин, забуреваемых из одного ствола, разрыв пласта. Получилось свести их в технологию. Сопутствующие эффекты – начался интенсивный рост цен, бумажная нефть, система налоговых стимулов, заинтересованность частных недропользователей. Техническая возможность + экономическая ситуация и заинтересованность, получилось то, что было нетрадиционными ресурсами стало традиционными. « Эффект домино». Влияние американской сланцевой революции на рынок газа Европы, сланцевая нефть (рис. 11) - Рынок газа ЕС: избыток предложения, рост спота – разрыв между спотовыми и контрактными ценами, либерализация рынка, - Сланцевая нефть: цены сухого газа вниз, переориентация бурения с сухого на жирный газ и жидкие фракции, рост добычи нефти в США - Рынок нефти: усиление США на мировом рынке физической нефти (от импортера к экспортеру), переход к униполярному нефтяному рынку нефти??? - Уголь: вытеснение угля газом в США, экспорт угля в Европу, вытеснение газа (контрактного с нефтяной привязкой) углем - Экология: США – снижение выбросов СО2, ЕС – увеличение выбросов СО2 - Макроэкономика: возврат обрабатывающей промышленности из развивающихся стран (дешевая рабочая сила) в США (дешевая энергия).

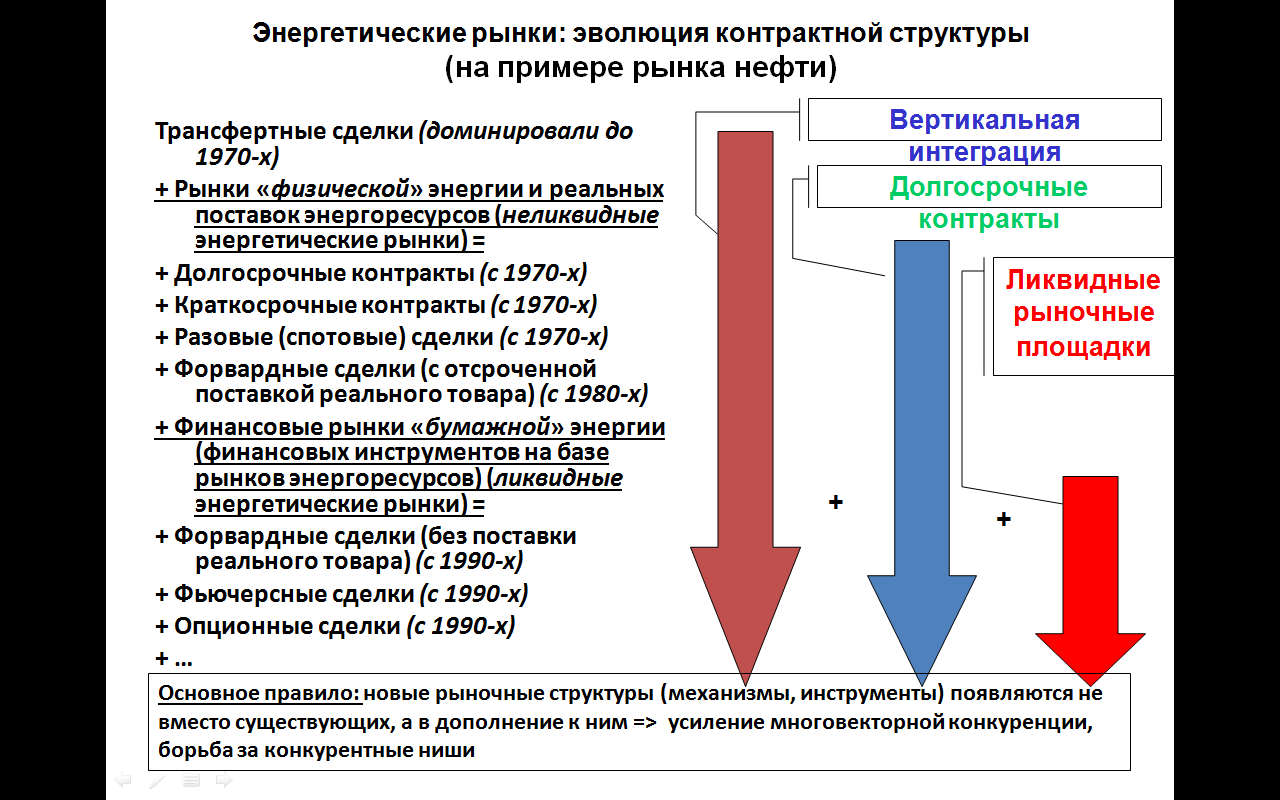

Рис. 11 Рис. 12 Эволюционный НТП лишь замедляет негативное воздействие природного фактора, поэтому он может сдержать рост издержек под воздействием природного фактора, но не переломить его. С течением времени будет подниматься цена кост плюс для традиционных углеводородов в рамках заданной технологии, но до тех пор пока не случится очередной перевод нетрадиционного ресурса в традиционный снова за счет революционного НТП под кривую нэт бэк от стоимости замещения. Рынок нефти. Нарастающая краткосрочность в контрактных структурах на рынке нефти. Три механизма организации рыночного пространства: 1. Вертикальная интеграция 2. долгосрочные контракты 3. ликвидные рыночные площадки Эволюция контрактных структур на рынке нефти шла по пути постепенного включения каждой из выше названных структур в общую совокупность. (рис. 13). Создание более сложной конкурентной структуры, начинается конкурентная борьба и перераспределение рыночных ниш.

Рис. 13 С 1928 до 70-х на международном рынке нефти доминировала вертикальная интеграция (ВИНК). Трансфертные сделки до начала 70-х - по низким фиксированным ценам добывающие подразделения передавали внутри компании своим перерабатывающим подразделениям, перевозка осуществлялась за счет компании. В начале 70-х начали добавляться долгосрочные контакты. Развитие шло на базе добавления различных срочных контрактов, в первую очередь долгосрочных, потом более короткой срочности, затем появились разовые спотовые сделки, фондовые сделки с отсрочкой поставки товара. С 80-х годов начало форвордных сделок и фьючерсов за счет сменившегося механизма ценообразования. Почему появились долгосрочные контракты – национализация (экспроприация). Добывающие активы перестали принадлежать ВИНК.

Рис. 14 Международное Энергетическое Агентство было создано для того, чтобы продолжая закупать нефть сформировать подушку безопасности, коммерческие и стратегические запасы в странах импортерах - единая политика, чтобы не получилось в одних странах пусто, а в других густо. Период сокращения срочности контрактов и период увеличения срочности контрактов. Сокращение связано с рынком физической нефти, то увеличение – с рынком бумажной нефти. Первые концессии не превышали 99 лет. Сокращение по экономическим причинам, СРП, это было в рамках ВИНК. Долгосрочные контракты делались на базе уже существующих соглашений, часть которых уже израсходована, реализованы, т.е. перевод или вводились небольшие месторождения. А дальше пошли форвардные сделки 1-6 месяцев накопленные коммерческие запасы, а когда появилась биржа, мы дошли до 9 лет. Распределение торговли краткосрочное (рис. 15).

Рис. 15

ЛЕКЦИЯ 7-8, 8.10.2014

3 основные этапа, когда можно говорить об изменении соотношений между объемами торговли объемами поставки. Объем торговли не всегда может соответствовать объему поставки. Начиналось все со срочности контрактов: долгосрочные, среднесрочные, краткосрочные. В долгосрочных контрактах объем торговли соответствует объему поставок, это связано с тем, что существует пара игроков – продавец и покупатель, ликвидность рынка определяется количеством перепродаж одной и той же партии товара. В долгосрочных контрактах товар переходит один раз от продавца к покупателю, это объективная характеристика на стадии когда рынок начинает складываться. Все это необходимо для окупаемости проекта. Переходим на разовые сделки и форвардные сделки первого типа (обеспечены накопленными коммерческими запасами) происходит отрыв от объемов торговли и объемов поставки. Разрыв заметный, объемы торговли начинают превышать объемы поставок, но не в такой степени как на третьем этапе, это все происходит в рамках не биржевого рынка. Происходит цепочка последовательных перепродаж неунифицированных товарных партий, еще действует рынок физической нефти. Но когда мы выходим на рынок бумажной нефти, товар и титул собственности на товар оторвались друг от друга, происходит разделение торговли правом собственности, правом поставки и собственно самим товаром, начинает формироваться биржа, разнонаправленные перепродажи и унифицированный товар. Потребность в унификации механизма поставок. (рис. 16)

Рис. 16 Форвардные сделки второго типа – объем торговли многократно превышает объемы поставок, переход к рыночным площадкам, разнонаправленные поставки, унифицированные обязательства по поставкам. С 1928 г. - организованная торговля на рынке нефти. Переход от конкуренции к кооперации. 1928-1947 (первый этап): - неконкурентный рынок физической нефти; - доминирование 7 компаний Международного нефтяного картеля (МНК); - цены устанавливаются ВИНК МНК в рамках долгосрочных традиционных концессий; - «однобазовая» система цен в международной торговле нефтью – мнимость, виртуальность. Цена на нефть в стране-импортере определялась в рамках договоренностей между компаниями МНК, что как будто бы вся нефть в международную торговлю поставляется из одного источника (из Мексиканского залива), одна база; - ценообразование «кост-плюс» в странах импортерах цена на нефть определялась как стоимость нефти на условиях CIF это означает FOB + стоимость транспортировки (фрахт). Это давало странам МНК получать высокую и увеличивающуюся разницу между ценой FOB в мексиканском заливе, т. е. издержками производства американской нефти, которые были высокими и держались на одном уровне и снижающимися издержками по добыче, т. е. низкими и снижающимися в других местах откуда добывалась и поставлялась в международную систему торговли нефть. Первый раз компании зарабатывали на том, что была разница издержек, поставляя из разных источников. В рамках монопольного рынка была договоренность, даже если компания добывает нефть в персидском заливе, где издержки ниже, считается цена, что как будто бы нефть добывалась в мексиканском заливе. Компания зарабатывала дважды: на разнице издержек и на разнице фрахта. А также третий компонент – увеличение разрыва в издержках. (рис. 17)

Рис. 17 1947-1949 (переходный период) - вынужденный переход МНК к «двухбазовой» системе цен, период отладки этой системы в результате и во время которой «нейтральная точка» смещается из района Мальты в Нью-Йорк. Переход вынужденный. Второй этап) - неконкурентный рынок физической нефти; - ценообразование «кост-плюс» на сырую нефть, «нет-бэк от стоимости замещения» - на нефтепродукты; - цены устанавливаются ВИНК МНК в рамках долгосрочных традиционных и модернизированных концессий и/или СРП.

Рис. 18 1969-1973 (переходный период) - переходный период (переговорный – между компаниями МНК и странами ОПЕК - порядок формирования цен).

Рис. 19 Третий этап) - поначалу неконкурентный, затем конкурентный рынок физической нефти. Когда произошла национализация, остались те же игроки, те же объемы, те же активы; - доминирование картеля 13 государств (ОПЕК); - официальные отпускные цены ОПЕК привязаны к спотовым котировкам («кост-плюс» в рамках срочных контрактов, где «кост» = «спот»), до начала 1980-х такая привязка вела цены вверх, затем – вниз (избыток предложения), нарушения дисциплины квот в ОПЕК, Сауд.Аравия как балансирующий поставщик для удержания цен за счет своей квоты;

ЛЕКЦИЯ 9-10 15.10.2014

Третий этап – доминирование ОПЕК. Модель «кост плюс» или «нэт форвард» трансформировалась в модель «спот плюс», т. е. после первого эмбарго 1973 члены – страны ОПЕК начали тестировать рынок, они стали выбрасывать на аукционы небольшие партии нефти, то в это время, когда не было фактически ни резервов мощностей, ни накопленных товарных запасов, не было ничего, что могло бы сгладить, скомпенсировать те недопоставки, которые один раз всего были сделаны в конце 1973 года, это создавало ажиотаж. Аукционы, которые проводились, когда выбрасывались небольшие партии, отражали эти ажиотажные настроения на рынке и цены в этих спотовых продажах были выше, чем тем цены, которые устанавливали страны- члены ОПЕК и они просто привязали свои цены к уровню цен спотовых продаж. В 1974 г. было образовано Международное энергетическое агентство – цель создать стратегические запасы, достаточные для того, чтобы такого рода перебоя поставок можно было компенсировать. Когда стран – члены ОПЕК стали постепенно задирать цены вверх, уменьшилась склонность к потреблению данного вида ресурса, но в то же время появляется склонность к инвестированию в добычу этого энергоресурса. Получается пересечение двух тенденций: замедление роста потребления с более высокими ценами и увеличение предложения. Три основных шага реакции мировой экономики на рост нефтяных цен: 1. «Уход от» нефти ОПЕК 2. «Уход от» нефти или жидкого топлива (замещение ресурсами, которые были в наличии) 3. «Уход от» энергии (нетрадиционные ресурсы) замещение энергоресурсов трудом и капиталом – меры по экономии энергии, повышение энергоэффективности (инвестиции). Стала формироваться диверсифицированная система торговли нефтью, что явилось необходимым условием в формировании биржевой торговли. Увеличилось предложение. Замедление спроса. Начинает происходить трансформация на рельсы биржевой торговли. Когда ОПЕК тестировал систему цен, спотовые цены возрастали, а вслед за ними и отступные, когда произошло насыщение рынка, увеличилось предложение, а спрос начал замедляться – спотовые цены это отразили.

Рис. 20 1985-1986 (переходный период) - Саудовская Аравия вводит ценообразование по принципу нэт-бэк; отказ от официальных цен реализации ОПЕК; - переходный период от ценообразования нет-форвард к ценообразованию нет-бэк на сырую нефть, поначалу (декабрь 1985-начало 1986 гг.) в привязке к ценам нефтепродуктов на бирже NYMEX (Нью-Йорк, США), затем (с 1986 г.) – к фьючерсным котировкам на сырую нефть на ключевых нефтяных мировых торговых площадках (биржах). - переход к биржевому ценообразованию. Сверстывался бюджет у многих стран от доходов за продажу нефти, так как цена на нефть понижалась, то было 2 пути: переверстывать бюджет и программы развития или увеличить количество нефти на продажу, но стран 13 и у каждой были свои установленные квоты, так как Саудовская Аравия замыкала страны ОПЕК, то она первое уменьшила добычу нефти, уменьшала продажу своей нефти и тем самым сдерживала ситуацию на рынке нефти, чтобы цены не рухнули вниз. 1985 году СА вышла на положенную ей квоту и цены рухнули и помела принцип ценообразование – привязались к котировками на нефтяной бирже за вычетом издержек и посчитали цену ФОБ в Персидском заливе. В проигрыше остались те, у кого нефть самая дорогая.

Рис. 21 1) Теория заговора – одно из объяснений падения цен 2) Эволюция рынков – объективные факторы, повлиявшие на падение цен 1986-середина 2000-х (примерно до 2004) (четвертый этап) - конкурентное сосуществование развитого рынка физической нефти и формирующегося рынка бумажной нефти, - основные ценообразующие факторы - закономерности развития нефтяной отрасли (баланс спроса-предложения на сырую нефть), скорректированные на ожидания биржевых игроков. Биржевой рынок развивается вместе с рынком физической нефти. Происходит постепенный переход доминирования рынка бумажной нефти в ценообразовании на нефть на физическом рынке. По мере появления нового (рынка бумажной нефти) постепенное расширение наблюдается, а потом и преобладание. - постепенный переход к доминированию рынка бумажной нефти в ценообразовании на нефть на физическом рынке. Начинает выходить все в большей степени торговля, продажа стандартными контрактами (порциями), поэтому выходят в рамках объема поставки спотовые, при этом сохраняются долгосрочные поставки, цена начинает работать биржевая, т.е. происходит эволюция.

Рис. 22 Середина 2000-х (примерно после 2004) и далее (пятый этап) - конкурентное сосуществование развитых рынков физической и бумажной нефти; - превращение рынка бумажной нефти в незначительный (несущественный) сегмент глобального финансового рынка. Привело к тому, что теснота связи рынка физической нефти и бумажной ослабла, а теснота связи между бумажными рынками и другими сегментами глобального финансового рынка – усилилась настолько, что рынок бумажной нефти де-факто превратился в несущественный по объемам. Последствия данной ситуации - ситуация в 2008 году. - основные игроки – ненефтяные спекулянты, которые организуют рынок и могут манипулировать им (крупнейшие инвестиционные банки и аффилированные с ними нефтетрейдеры). Основная цель – оптимизация глобального инвестиционного портфеля; - цена фоб на рынке физической нефти формируется по методу нет-бэк от котировок рынка бумажной нефти – от фьючерсных нефтяных котировок, определяемых конъюнктурой рынка нефтяных финансовых деривативов; Центры спотовой торговли развивались в местах «перевалки» нефти.

11-12 ЛЕКЦИЯ, 22.10.14

2 биржевые площадки – Лондон и Нью-Йорк, число спотовых площадок больше. Сначала вышли нефтяные продукты даунстрима (изначально была конкуренция), а сама нефть вышла позже (апстримовский продукт). Уровень черна был порядка 2000 по нефти, если смотреть по другим нефтепродуктам, например, бензин – уровень черна 10. Два основных параметра, влияющих на цену разных сортов нефти: плотность и сернистость. Минимальный черн, при котором та или иная площадка является ликвидной, равен 15. Нефтяной рынок идет вперед по развитию в отличие от газового рынка. Чем выше уровень черна, тем сложнее манипулировать ценами.

Возвращение спекулянтов. • Рост цен на товарных и фондовых биржах вызван возвращением спекулянтов; • Рост цен на сырьевых площадках может быть элементом игры: товарная торговля перенасыщена финансовыми продуктами и «индексные трейдеры», которые предпочитают «длинные позиции», диктуют долгосрочный рост цен; • Средние размеры позиций таких трейдеров настолько велики, что они могут оказывать значительное влияние на цены и создавать спекулятивные пузыри; • Огромная часть ликвидности вкладывается в финансовые инструменты, в результате пузыри надуваются на финансовых и сырьевых рынках; • Реальный сектор не сможет абсорбировать столь большое количество денег; ЧАСТЬ 2. РЫНОК ГАЗА Региональные рынки – сжиженный природный газ, формирующийся газовый рынок. Формирование единой системы газоснабжения.

Различия: Зависимость от импорта, механизм взимания ресурсной ренты. Высокая доля либерализация рынка газа Великобритании – запрет на сжигание попутного газа, поставка газа на берег, запрет маркетинга жидких фракций, пока не будет реализован газ. Развитие газового рынка с 1962 года. Гронингенская модель – инвестиционный инструмент, формирование цены «нэт-бэк» от стоимости замещения. Государство-владелец ресурсов: максимизация долгосрочной монетизируемой природной ренты => суверенное право экспортера / государства-владельца ресурсов продавать газ на экспортном рынке с максимальной стоимостью замещения (СССР/Россия => ЕС): - Экономическая база: Гронингенская модель ДСЭГК (Нидерланды, 1962 г.) = долгосрочный контракт + формула ценообразования, привязанная к стоимости замещения газа (к ценам замещающих газ видов топлива на конкурентном энергетическом рынке) + механизм пересмотра цен (+ «нэт-бэк» до точки доставки) => сбыт газа на развивающемся рынке в конкурентной ценовой среде с обоюдной выгодой для производителя и потребителя; - Законодательная база: Резолюция Генеральной Ассамблеи ООН №1803 (1962 г.) + Статья 18 ДЭХ (1994/98 г.) = (постоянный) суверенитет государства в отношении природных / энергетических ресурсов. Конкуренция «газ-газ» • Системные факторы: как следствие формирования разветвленной инфраструктуры (эффект диверсификации) + нетрадиционный газ (объем не имеет значения) • Несистемные (? ) факторы: в периоды краткосрочного локального превышения предложения над спросом: – Соединенное Королевство (1990-е): освоение нефти Северного моря => адм. запрет на сжигание попутного газа => разрешение на маркетинг ГК только после полной утилизации попутного газа => избыток предложения газа на рынке страны => спотовая + биржевая торговля по заниженным ценам => сравнительно «ликвидный» хаб NBP – Европа (конец 2000-х): экономический кризис + рост добычи нетрадиционного газа в США (сланцевый газ, угольный метан) => снижение импортного спроса на СПГ в США => переориентация потоков СПГ в Атлантическом бассейне с США на Европу => избыток предложения СПГ в Европе => ценовой демпинг новых поставщиков СПГ (окупить «проектное финансирование» введенных проектов СПГ) => быстрое и гибкое демпинговое ценообразование на новый СПГ и медленная адаптация формульного ценообразования на трубопроводный газ => краткосрочное сокращение рыночной доли Газпрома, но стимулы к адаптации контрактов и механизмов ценообразования • Системные факторы = главное!!! Появление новых структур приводит к перераспределению ниш на рынке. Элементы нефтяной индексации сохранятся.

7-8 ЛЕКЦИЯ Контрактный газ начинает терять свою конкурентоспособность после 2009 года (ВИЭ и уголь). Рентабельность по газу ниже, чем по углю при производстве электроэнергии. На рынке европейском 2009 год перелом в результате перенасыщения рынка, а на азиатском рынке перелом произошел в 2011 году в связи с аварией на АЭС. В европе стремятся перейти на более экологичные технологии. • Конкурирующие/замещающие энергоресурсы (основа для индексации цены газа): – В структуре ДСЭГК: в течение всего периода – мазут и газойль/дизтопливо (континентальная Европа) – В реальной действительности: исторически – мазут (1960-е/1970-е), постепенный уход. Сегодня - уголь и ВИЭ • Газ vs. ВИЭ: новые газовые ТЭЦ vs. новые ВИЭ электростанции (ветровые, солнечные - не обеспечивают постоянного цикла производства), меняется роль газа (поддерживающая мощность): – Новые ВИЭ электростанции: “обязательная” (приоритетная) генерация => субсидирование CAPEX + нулевая топливная составляющая OPEX (даже после прекращения субсидирования по окончании срока окупаемости), – Новые газовые ТЭЦ: только как резервные мощности для ВИЭ электростанций (высокие контрактные цены газа препятствуют его использованию в качестве топлива для базы графика нагрузки) => низкий КИУМ + несубсидированные CAPEX + высокая топливная составляющая OPEX => запретительно высокие сроки окупаемости/низкие уровни ВНР. Газ vs Уголь: новые газовые ТЭЦ vs старые угольные ТЭС: Популярное:

|

Последнее изменение этой страницы: 2016-07-12; Просмотров: 1537; Нарушение авторского права страницы