|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Начало ДСЭГК: стоимость замещения основана на нефтяном паритете

• «Стоимость замещения» соответствовала «нефтепродуктовой индексации» на этапе формирования (1962) и последующего применения Гронингенской формулы • В 1960-е мазут (промышленность и электроэнергетика) и газойль/дизтопливо (домашние хозяйства) действительно были замещающими газ ЭР (низкая эффективность, но и низкие цены + обильные поставки из БВС-СА), • Цена газойля/дизтоплива на 15% выше, а мазута на 30% ниже цены нефти (АРА), газойль/мазут в формуле = 60/40 (50/50) => цена газ/нефть = 60-80% • Опережающее сокращение доли «дешевого» мазута в формуле ведет к росту соотношения газ/нефть в сторону 100% (арифметический эффект) • Долгосрочные контракты замораживают ситуацию, которая была на рынке на момент его заключения, а потом с помощью пересмотра формулы цены пытаются догонять меняющуюся ситуацию на рынке. • Впоследствии – для удобства/простоты применения – от экономической сути формулы контрактной цены газа как «средневзвешенная стоимость замещения» перешли к расчету арифметического «нефтяного паритета», а от определения «стоимости замещения» у потребителя – к оценке цены нефти на границе Германии (средневзвеш. импортной) или в портах Италии (как, например, в российско-украинском контракте 2009-2019 гг.) • ДСЭГК = фиксация формулы с нефтяным паритетом на десятилетия (несмотря на контрактную возможность пересмотра формулы); пролонгация ДСЭКГ = пролонгация действия действующей формулы с «нефтяным паритетом» несмотря на уменьшение роли нефти как замещающего газ ЭР => инерционность контрактных структур, всегда отстающих от развития рынка => pricereviewclauses

Черная – конкуренция газ-газ ЛЕКЦИЯ 1-2 Рынок газа европейский может быть охарактеризован следующим образом, до 2009 года он был растущим, не достаток предложения, долгосрочные контракты, нефтепродуктовая индексация, после 2009 года образовался избыток предложения, расшатался механизм контрактов и ценообразования, либерализация рынка, третий энергопакет – шаг к либерализации рынка газа, появилась возможность конкурентного выбора. Произошло изменение большого цикла единой контрактной структуры и ценообразования на всем пространстве большой энергетической Европы. Гронингенская модель – инвестиционный инструмент, применяемый производителями. Снижение срочности контрактов – уже построена вся капиталоемкая инфраструктура, по мере освоения мы двигаемся от более крупных к более мелким месторождениям. - Долгосрочные контракт Украина – Россия; - Гронингенский контракт; - Китайская реформа ценообразования Величина доказанных извлекаемых запасов – это сумма накопленной добычи за полный срок его разработки.

ЛЕКЦИЯ 3-4 В контрактных структурах движение идет от долгосрочных контрактов к спотам, а в ценообразовании от простого к сложному. При вхождении газа на рынок идет привязка к тому ресурсу, с которым он должен конкурировать, поэтому нефтяная индексация (в Японии), а в Европе (нефтепродуктовая). Высокосернистые сорта нефти для азиатского региона напрямую использовались в промышленности. Вхождение на рынок – инвестиционный инструмент и нахождение на рынке- инвестиции окупились, две разные ситуации по гибкости ценообразования. Привязка газ-газ – рынок более либерализован. Формирование двухсегментного рынка: контрактный и спотовый, гибкий переход. Увеличение доли газовой индексации.

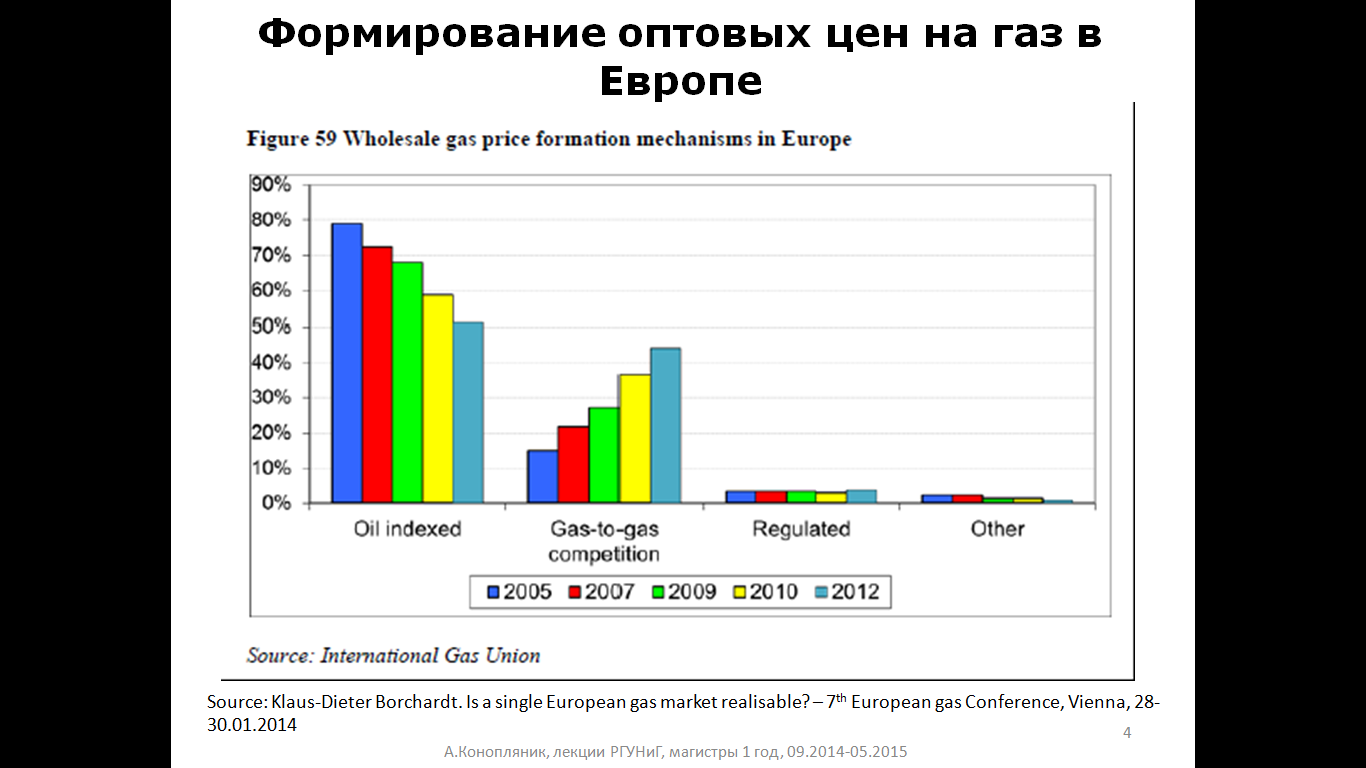

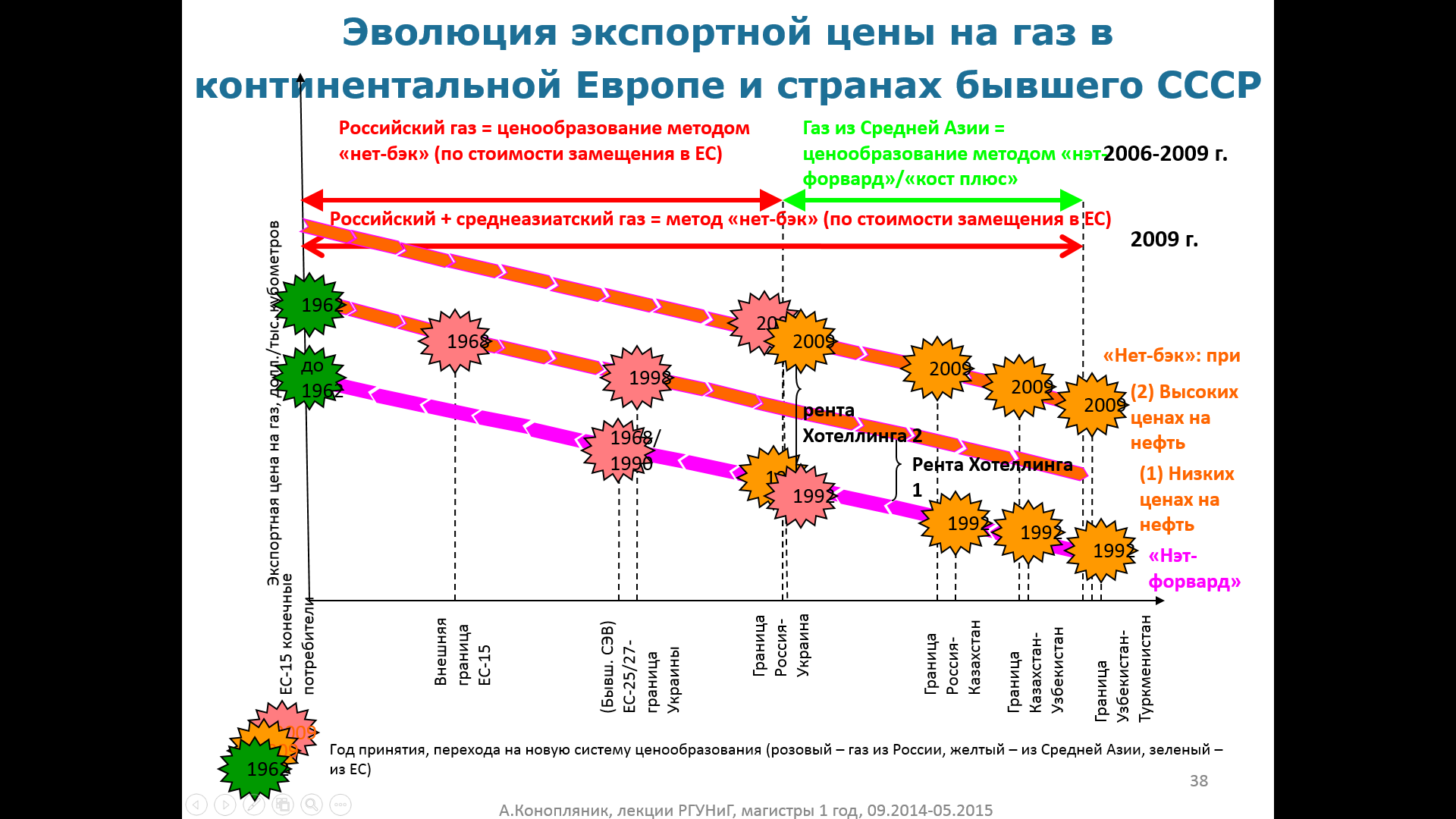

Рынок СПГ не имеет жесткой привязки. Через механизм – сделки замещения СПГ может оказаться в Европе. Попытка избежать конкуренции газ-газ. 2009 год - точка перелома, уменьшение доли нефтепродуктовой индексации, развитие спотовой торговли, общая либерализация рынка. ЛЕКЦИЯ 5-6 Расширение зоны спотовых сделок. Сформировались два сегмента, нефтепродуктовая индексация и конкуренция газ-газ. Два механизма ценообразования 1) костплюс: издержки производства плюс стоимость транспортировка, 2) «нет-бэк» от стоимости замещения: цена замещения газа у потребителя минус стоимость транспортировки от того пункта, от которого мы начинаем поставлять. Чем ниже цена в гроненгской модели, тем ниже расположена кривая, а чем выше, то наоборот.Чем меньше цена на рынке замещающих энергоресурсов, тем меньше рента Хотеллинга и наоборот. До 1962 года тот газ, который добывался работала формула костплюс, в 1962 году введагроннегская модель (низкие цены на нефть), промышленность практически не заметила перехода с костплюс на нет-бэк от стоимости замещения, переход не дал сильных негативных потрясений. 1968 год - первые поставки газа СССР на экспорт на базе гроненнгской модели, но проходя через страны СЭВ мы поставляли газ, соответственно, и им, но им газ поставлялся по формулам льготного ценообразования костплюс(усреднение цен, соответственно цены росли с замедлением). В 80 годы цены на нефть стали падать это привело к тому что дополнительные льготы перестали существовать. В 90 годы после распада системы СЭВ, мы продолжали им поставлять газ по льготным ценам, и закупка среднеазиатского газа тоже происходила по ценам костплюс. 1998 год произошел перевод поставок газа в странах Восточной Европы с костплюс на «нет-бэк» от стоимости замещения (цена на нефть провалилась вниз). В 2004 году переход на контрактные принципы ЕС в странах, которые пожелали вступить в ЕС после распада системы СЭВ. 2006 год - первый транзитный кризис, Россия перевела Украину с механизма костплюс на «нет-бэк» от стоимости замещения только ту часть поставок газа, которая добывалась на территории России, 15% от поставок, остальная часть- это газ, реэкспортируемый из Азии, цены на нефть стали расти привело к резкому увеличению цены на газ. 2009 год перевели оставшуюся часть поставок из России на Украину на формулу «нет-бэк» от стоимости замещения, стартовая цены оказались очень высокая.Когда в 2009 году образовался избыток предложения (экономический кризис, эффект американской сланцевой революции, повышение эффективности энергопотребления) появилось много коллизий.Разные механизмы перехода на гроненгскую модель с Украиной и Белоруссией.

Чехия ЕС разрыв между рыночной и политической ценой и динамика цен сброс вниз, чувствительность низкая. Украина и Белоруссия переход против их воли, разрыв был существенно больше, чувствительность высокая, цена вопроса достаточна велика между тем, что было бы при переходе в 1998 или в 2006(2007).

С 2009 года, когда работает долгосрочный контракт на поставку газа, логика определения уровня цен в рамках этого контракта: есть рыночная цена, которая определяется по европейской формуле с нефтепродуктовой индексацией (рыночная цена) с нее начинает работать система скидок: в 2009 году 20% скидка на год, чтобы облегчить привыкание к более высокой цене. В 2010 скидка на 100 долларов за счет механизма межбюджетного взаимозачета (продление аренды морской военной базы). Дополнительные скидки 100 долларов, если регулярно платите по контракту, то получаете скидку, а если нет, то наоборот. Отказ от штрафных санкций за недобор.

Спотовые котировки крутятся примерно вокруг траектории контрактных цен. Производители, экспортеры предпочтения работать по траектории более устойчивой и предсказуемой, где разброс ценовых колебаний небольшой Потребители все равно их интересует в данные момент времени наименьшая цена. Спекулянты - диапазон колебаний цены должен быть больше

Неликвидный – один поставщик производитель, инвестиционные проекты, большие контракты, параметр черн=1.

Конкуренция «газ-газ» • Системные факторы: как следствие формирования разветвленной инфраструктуры (эффект диверсификации) + нетрадиционный газ (объем не имеет значения) • Несистемные (? ) факторы: в периоды краткосрочного локального превышения предложения над спросом: – Соединенное Королевство (1990-е): освоение нефти Северного моря => адм. запрет на сжигание попутного газа => разрешение на маркетинг ГК только после полной утилизации попутного газа => избыток предложения газа на рынке страны => спотовая + биржевая торговля по заниженным ценам => сравнительно «ликвидный» хаб NBP – Европа (конец 2000-х): экономический кризис + рост добычи нетрадиционного газа в США (сланцевый газ, угольный метан) => снижение импортного спроса на СПГ в США => переориентация потоков СПГ в Атлантическом бассейне с США на Европу => избыток предложения СПГ в Европе => ценовой демпинг новых поставщиков СПГ (окупить «проектное финансирование» введенных проектов СПГ) => быстрое и гибкое демпинговое ценообразование на новый СПГ и медленная адаптация формульного ценообразования на трубопроводный газ => краткосрочное сокращение рыночной доли Газпрома, но стимулы к адаптации контрактов и механизмов ценообразования • Системные факторы = главное!!! Появление новых структур приводит к перераспределению ниш на рынке. Элементы нефтяной индексации сохранятся.

7-8 ЛЕКЦИЯ Контрактный газ начинает терять свою конкурентоспособность после 2009 года (ВИЭ и уголь). Рентабельность по газу ниже, чем по углю при производстве электроэнергии. На рынке европейском 2009 год перелом в результате перенасыщения рынка, а на азиатском рынке перелом произошел в 2011 году в связи с аварией на АЭС. В европе стремятся перейти на более экологичные технологии. • Конкурирующие/замещающие энергоресурсы (основа для индексации цены газа): – В структуре ДСЭГК: в течение всего периода – мазут и газойль/дизтопливо (континентальная Европа) – В реальной действительности: исторически – мазут (1960-е/1970-е), постепенный уход. Сегодня - уголь и ВИЭ • Газ vs. ВИЭ: новые газовые ТЭЦ vs. новые ВИЭ электростанции (ветровые, солнечные - не обеспечивают постоянного цикла производства), меняется роль газа (поддерживающая мощность): – Новые ВИЭ электростанции: “обязательная” (приоритетная) генерация => субсидирование CAPEX + нулевая топливная составляющая OPEX (даже после прекращения субсидирования по окончании срока окупаемости), – Новые газовые ТЭЦ: только как резервные мощности для ВИЭ электростанций (высокие контрактные цены газа препятствуют его использованию в качестве топлива для базы графика нагрузки) => низкий КИУМ + несубсидированные CAPEX + высокая топливная составляющая OPEX => запретительно высокие сроки окупаемости/низкие уровни ВНР. Газ vs Уголь: новые газовые ТЭЦ vs старые угольные ТЭС: – Новые газовые ТЭЦ: окупить новые CAPEX + высокая топливная составляющая OPEX (если нефтепродуктовая индексация цены газа) => «spark spread» (эл.эн - газ) отрицательный в ЕС – Старые угольные ТЭС: CAPEX уже окупились + низкая топливная составляющая OPEX (цены угля в ЕС ниже контрактных газовых в результате сланцевой революции в США: дешевый газ вытеснил уголь из электроэнергетики США => экспорт дешевого угля из США в Европу) => «dark spread» (эл.эн. - уголь) положительный в ЕС – + экология: нетто-спрэды (с учетом низких текущих спотовых цен на выбросы CO2: с 30 до менее 10 долл./tCO2 за 2008-2012) изменились в пользу угля: до середины 2010 г. разница «нетто-дарк-спрэд (NDS) минус нетто-спарк-спрэд (NSS)» была отрицательной и уменьшалась, с середины 2010 г. она стала положительной и растет => низкие цены на выбросы CO2 работают в пользу угля и против газа. Прогноз конкуренции уголь, газ, ВИЭ, борьба против нефтепродуктовой индексации будет продолжаться,

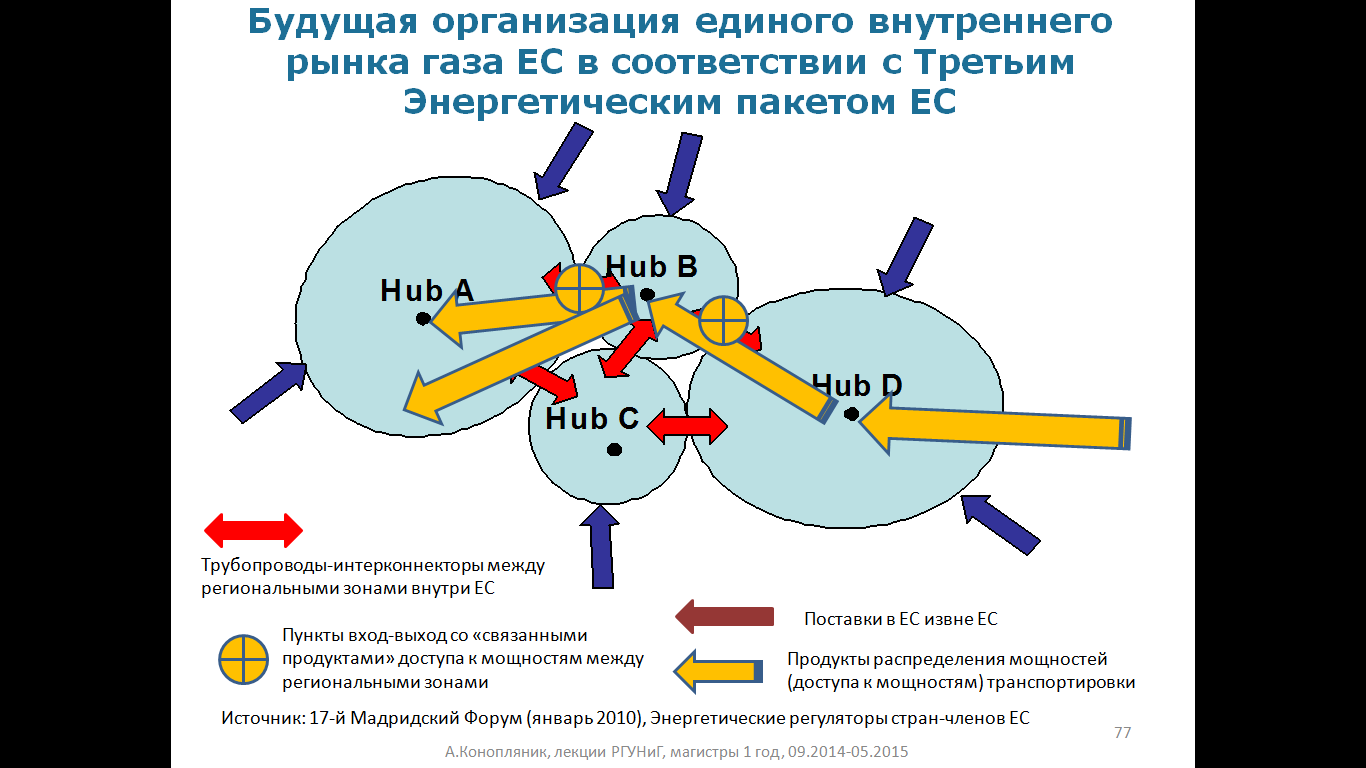

· Римский Договор ЕС 1958 г. o Свобода передвижения людей, товаров, услуг, капиталов… (политика / экономика). Повышение уровня либерализации в рамках зоны применения права ЕС (жесткое право) и расширение зоны его применения (мягкое и жесткое право) · Первый Энергопакет ЕС1996/1998 гг. o Обязательный и/или переговорный доступ третьих сторон (ДТС), раздельный статистический учет по видам деятельности (ПВД). · Второй Энергопакет ЕС 2003 г. o Обязательный ДТС, разделение финансовых потоков ПВД · Третий Энергопакет ЕС 2009 г. o Обязательный ДТС, разделение по собственности ПВД, рыночные зоны «вход-выход», виртуальный хаб (спотовые/биржевые цены) в каждой зоне, связанные продукты (трансграничные мощности/интерконнекторы). Украина обязана иметь физические реверсные мощности в связи с законодательством ЕС. Пункты сдачи приемки сохраняются до истечения срока действующих контрактов, а при заключении новых – должны руководствоваться правилами третьего энергопакета, что означает: если физические поставки осуществляем, то поставляем конкретно в точку, а если торгуем, то необходимо выходить на торговую площадку (на хаб). При разделении ВИНК, соответственно разделяется рынков на товарный и мощностей. Создается Оператор газотранспортной системы, который обеспечивает обязательный доступ третьих сторон, применяя механизм аукциона для существующих мощностей. Применительно к новым строящимся мощностям, подаются заявки, а оператор газотранспортной системы оценивает и строит трубу, чтобы удовлетворить все заявки (механизм опционов). Формируются рыночные зоны по принципу вход-выход (система бассейнов), в рамках каждой зоны есть некий виртуальный хаб, на котором работают спотовые и биржевые цены и есть связанные продукты на рынке мощностей, т.е. можно переходить из зоны в зону только в том случае, если мощности на входе и мощности на выходе равны, устранение барьеров перетоков.

Либерализация энергетического рынка сопровождается экспортом законодательства ЕС в страны по соседству (создание единой среды для бизнеса). Система подготовительных мер (работа с странами, которые может быть станут членами ЕС в будущем). Инструменты жесткого права закрепляют возможность применения норм права ЕС.

Есть совокупность отдельных рыночных зон (по технологическому принципу, а не по странам) имеет торговую площадку, формирование сети интерконнекторов, чтобы обеспечить бесперебойные поставки (перетоки по реверсам). ЛЕКЦИЯ 9-10

Третий Энергопакет - риски неопределенности для поставщиков и соответственно для потребителей. Открываются новые возможности, рыночные перспективы. Система документов, выстраивающая новое правовое пространство. По основным направлениям более детализирована процедура – технические задания. Сетевые кодекс юридически обязательные документы. Разделение правил доступа к действующим мощностям (дефицит) через механизм аукциона и создание новых мощностей (инвестиционные проекты) должен работать принцип открытой подписки (регулярное тестирование спроса на мощности), если есть экономически-обоснованный спрос на мощности и технические возможности его реализовать, то оператор газотранспортной системы должен инвестировать. Оператор газотранспортной системы оптимизирует использование мощностей и необязательно всегда строить новые мощности. Правила максимально эффективного использования инфраструктуры и не дают блокировать мощности: - качай используй или плати (плата за зарезервированные мощности); - используй или теряй. Целевая модель рынка газа появилась в 2011 году концептуальное представление не является юридически обязательным документом.

Внутри ЕС понятие транзит отменено. Разное регулирование рынков-несоответствие продолжительности контрактов. Задача - сформировать единый рынок без барьеров. Сформированы хабы с разным уровнем ликвидности, измеряемый показателем черн - соотношение между объемами, выставленными на торги, и фактически поставленными с данной торговой площадки.

В зону меньше 2000 в рознице и в оптовой сфере попадает только лишь на границу этой зоны Германия и Великобритания- благодаря маневру правительства. Как оценивает сам европейский бизнес ликвидность площадок – чтобы отнести площадку к ликвидной нужен не только уровень черна, но и торговый горизонт должен быть 36 месяцев по каждому продукту, ка минимум 15 сделок в день по каждому продукту в день на каждом хабе и торговый горизонт 36 месяцев и объем газа (120). Ø Долгосрочные поставки (основная / базисная нагрузка): более гибкие ДСЭГК (по отбору контрактных объемов, ценовой формуле и механизмам ее адаптации) + долгосрочный доступ к трубе (открытая подписка / openseason) на весь срок и весь объем ДСЭГК + модифицированные формулы стоимости замещения газа (индексация цены газа в привязке не только к нефтяным котировкам). Учет рисков и неопределенностей для этого сегмента рынка по началу отсутствовал в ЦМРГ ЕС => эти вопросы добавляются пошагово в ЦМРГ по итогам консультаций и «технических» дискуссий с российской стороной Ø Краткосрочные поставки (дополнительная / пиковая и полупиковая нагрузка): спотовые контракты + фьючерсные котировки 1 сценарий –максимально либеральный рынок все на спот, договорились, что так будет устроена часть рынка. Цена двигается в сторону более низкую. 2 сценарий – сохранение нефтепродуктовой индексации, необходимо идти через систему скидок. 3 сценарий – убрать мазутный компонент и оставить привязку к легким фракциям. Цена будет расти. 4 сценарий – включение в формулу цены экологического компонента приведет к тому, что большими налогами будет облагаться уголь и меньшими газ. 5 сценарий – адаптация ценовых формул, но уход от чистой нефтепродуктовой индексации, включение спотовых котировок.

Отказались поставлять конечным потребителям без посредников – так как нужны большие затраты, наш газ теряет конкурентоспособность с углем и ВИЭ.

Через систему административных обязательств – конечным покупателям запрещено иметь долгосрочные контракты, потому что они на рынке с избытком предложения, поэтому введено лимитирование сроков, на которые можно контракты заключать. Происходит ценовой разрыв.

Запускается маховик понижения цены.

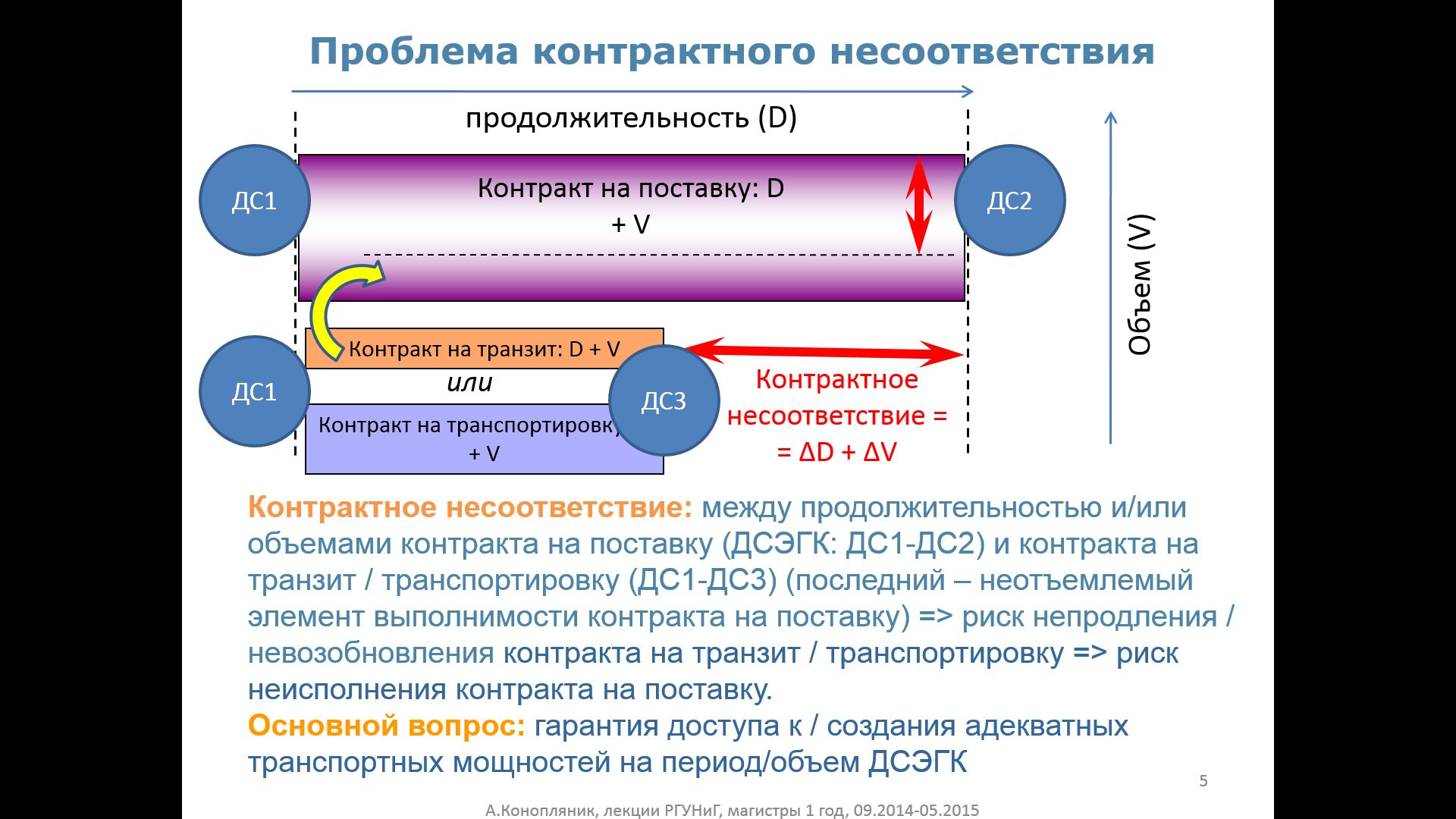

Если сохраняется 3-звенная структура – не обязан Газпром вести все свои сделки через оптового потребителя, третий пакет дает возможность поставлять конечному потребителю. ЛЕКЦИЯ 11-12 • Украина: Евро-интеграция или СНГ-интеграция => эта «точка невозврата» была пройдена в 2004 г. => Евро-интеграция – фактический вектор развития Украины в сфере энергетики с тех пор => • С весны 2004 г. => Призывы Украины разделить контракты на поставку (экспорт на Украину) и на транзит через Украину и перейти на «Европейские формулы» в российско-украинской газовой торговле: – Ожидания Украины: получить более высокие транзитные тарифы (ставки на транзит и цены были занижены). Украина сориентировалась на самые высокие тарифы в Европе. – Фактические приобретения Украины: более высокие импортные цены на газ (когда переходили на европейские формулы, цены на нефть росли). • С 2006/2009: несогласие Украины с формулой ценообразования и уровнем цены на ее основе в результате перехода к «Европейским формулам» => транзитные кризисы янв.’2006 и янв.’2009 явились результатом, помимо прочего, несогласия Украины с «Европейскими формулами» в контракте • Ожидание дальнейших рисков, связанных с поставками из России => поиск множественных поставщиков => избежать монополии России как единственного поставщика => • Украина: экономические и правовые предпосылки для уменьшения зависимости от поставок газа из России: – Экономические: Высокая импортная цена и нежелание Газпрома/России смягчить ценовую политику (сохранение/отказ от пересмотра модели ценообразования (нефтяная индексация) – но односторонние скидки с цены) стимулируют Украину к поиску: • альтернативы российскому газу (на стороне предложения): внутренняя добыча – на суше/на море, сланцевый газ, импорт СПГ, реверс мощностей, ПХГ. Внутренняя добыча в Украине уменьшилась, реверс (экономическая выгода – есть обязательства бери или плати, каждый решает, что выгодно, отбирать газ или платить штрафные санкции за недобор, при переходе на новую модель организации рынка – основные мощности ПХГ Украины достаточно близко находятся к Европе). • уйти от российского газа (на стороне спроса): замена газа углем, ядерной электроэнергией, экономия энергии, повышение энергоэффективности. – Правовые: политика Евро-интеграции, членство в Договоре об Энергетическом Сообществе => применение на территории Украины европейского энергетического законодательства (Второго => Третьего энергопакетов ЕС) => юридическая обязанность Украины обеспечи(ва)ть альтернативные поставки, интерконнекторы, физический реверс мощностей, ОДТС, раздел НАК Нафтогаз Украины => НО: новые и дополнительные риски для транзита через Украину (как для РФ, так и для ЕС), в т.ч.: попытка смены модели транзитных поставок через Украину (закон 1416-а + «О санкциях») => переходный период (контрактное vs публичное право) – Неправовые: нарушение контрактных обязательств: неплатежи за фактически поставленный газ, невыборка контрактных объемов • «Точка невозврата» почти достигнута? Если еще нет (? ) – это только фактор времени, поскольку тенденция к уходу от российского газа носит на Украине необратимый характер? Популярное:

|

Последнее изменение этой страницы: 2016-07-12; Просмотров: 757; Нарушение авторского права страницы