|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Механизм перехода от нетрадиционных к традиционным ресурсам.

Цена кост плюс будет ниже чем цена от стоимости замещения на этом построен механизм извлечения ренты Хотеллинга. Кост+1 для нетрадиционных ресурсов – нерентабельны для освоения, нет тех технологий, которые бы сделали их традиционными для освоения. Цена самофинансирования оказывается выше, чем та цена реализации этих ресурсов. В данном случае важна роль революционного НТП, который сбрасывает вниз кривую предложения, тем самым переводит нетрадиционные углеводороды в разряд традиционных. Цена кост+1 для нетрадиционных ресурсов оказывается ниже уровня цены от стоимости замещения и мы переходим на уровень цены кост+2. Бывшие нетрадиционные ресурсы стали традиционными. Этот переход осуществляется за счет того, что мы сбрасываем цену самофинансирования ниже стоимости замещения (рис. 12).

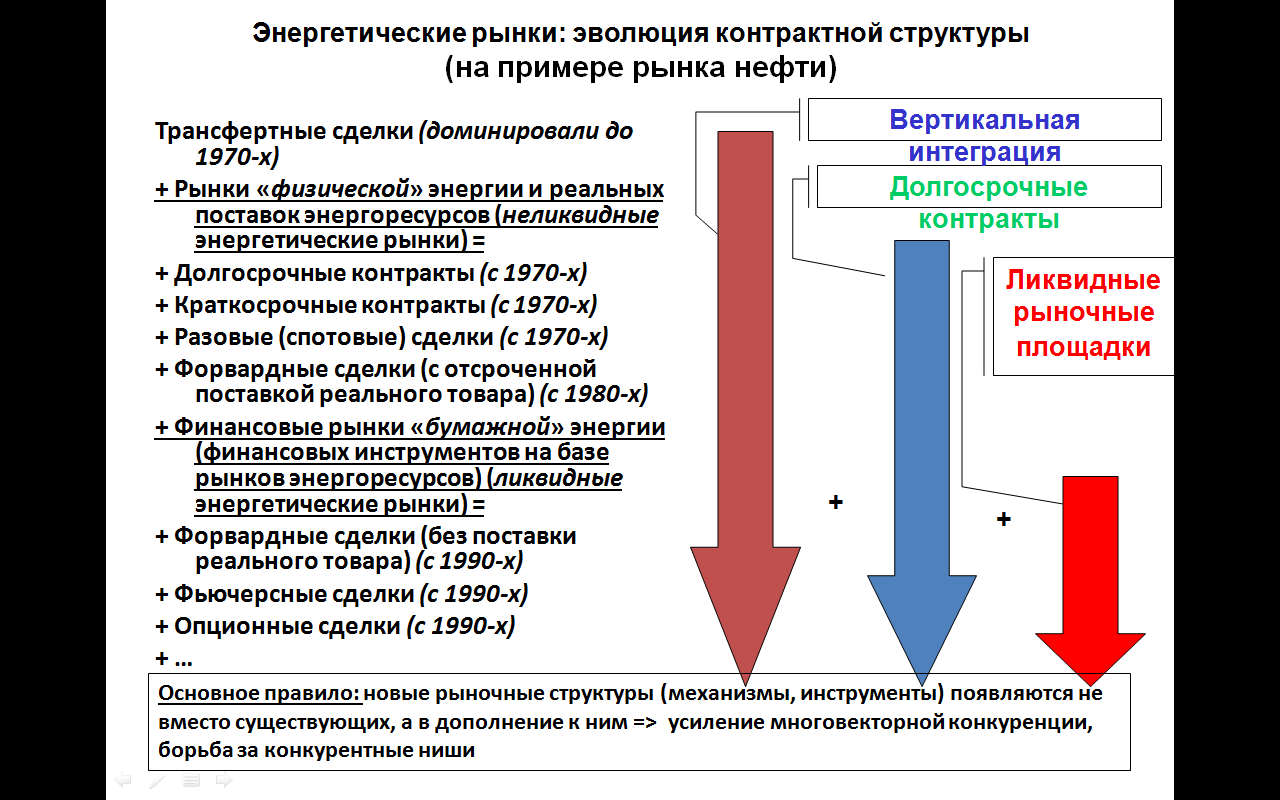

Рис. 12 Эволюционный НТП лишь замедляет негативное воздействие природного фактора, поэтому он может сдержать рост издержек под воздействием природного фактора, но не переломить его. С течением времени будет подниматься цена кост плюс для традиционных углеводородов в рамках заданной технологии, но до тех пор пока не случится очередной перевод нетрадиционного ресурса в традиционный снова за счет революционного НТП под кривую нэт бэк от стоимости замещения. Рынок нефти. Нарастающая краткосрочность в контрактных структурах на рынке нефти. Три механизма организации рыночного пространства: 1. Вертикальная интеграция 2. долгосрочные контракты 3. ликвидные рыночные площадки Эволюция контрактных структур на рынке нефти шла по пути постепенного включения каждой из выше названных структур в общую совокупность. (рис. 13). Создание более сложной конкурентной структуры, начинается конкурентная борьба и перераспределение рыночных ниш.

Рис. 13 С 1928 до 70-х на международном рынке нефти доминировала вертикальная интеграция (ВИНК). Трансфертные сделки до начала 70-х - по низким фиксированным ценам добывающие подразделения передавали внутри компании своим перерабатывающим подразделениям, перевозка осуществлялась за счет компании. В начале 70-х начали добавляться долгосрочные контакты. Развитие шло на базе добавления различных срочных контрактов, в первую очередь долгосрочных, потом более короткой срочности, затем появились разовые спотовые сделки, фондовые сделки с отсрочкой поставки товара. С 80-х годов начало форвордных сделок и фьючерсов за счет сменившегося механизма ценообразования. Почему появились долгосрочные контракты – национализация (экспроприация). Добывающие активы перестали принадлежать ВИНК.

Рис. 14 Международное Энергетическое Агентство было создано для того, чтобы продолжая закупать нефть сформировать подушку безопасности, коммерческие и стратегические запасы в странах импортерах - единая политика, чтобы не получилось в одних странах пусто, а в других густо. Период сокращения срочности контрактов и период увеличения срочности контрактов. Сокращение связано с рынком физической нефти, то увеличение – с рынком бумажной нефти. Первые концессии не превышали 99 лет. Сокращение по экономическим причинам, СРП, это было в рамках ВИНК. Долгосрочные контракты делались на базе уже существующих соглашений, часть которых уже израсходована, реализованы, т.е. перевод или вводились небольшие месторождения. А дальше пошли форвардные сделки 1-6 месяцев накопленные коммерческие запасы, а когда появилась биржа, мы дошли до 9 лет. Распределение торговли краткосрочное (рис. 15).

Рис. 15

ЛЕКЦИЯ 7-8, 8.10.2014

3 основные этапа, когда можно говорить об изменении соотношений между объемами торговли объемами поставки. Объем торговли не всегда может соответствовать объему поставки. Начиналось все со срочности контрактов: долгосрочные, среднесрочные, краткосрочные. В долгосрочных контрактах объем торговли соответствует объему поставок, это связано с тем, что существует пара игроков – продавец и покупатель, ликвидность рынка определяется количеством перепродаж одной и той же партии товара. В долгосрочных контрактах товар переходит один раз от продавца к покупателю, это объективная характеристика на стадии когда рынок начинает складываться. Все это необходимо для окупаемости проекта. Переходим на разовые сделки и форвардные сделки первого типа (обеспечены накопленными коммерческими запасами) происходит отрыв от объемов торговли и объемов поставки. Разрыв заметный, объемы торговли начинают превышать объемы поставок, но не в такой степени как на третьем этапе, это все происходит в рамках не биржевого рынка. Происходит цепочка последовательных перепродаж неунифицированных товарных партий, еще действует рынок физической нефти. Но когда мы выходим на рынок бумажной нефти, товар и титул собственности на товар оторвались друг от друга, происходит разделение торговли правом собственности, правом поставки и собственно самим товаром, начинает формироваться биржа, разнонаправленные перепродажи и унифицированный товар. Потребность в унификации механизма поставок. (рис. 16)

Рис. 16 Форвардные сделки второго типа – объем торговли многократно превышает объемы поставок, переход к рыночным площадкам, разнонаправленные поставки, унифицированные обязательства по поставкам. С 1928 г. - организованная торговля на рынке нефти. Переход от конкуренции к кооперации. 1928-1947 (первый этап): - неконкурентный рынок физической нефти; - доминирование 7 компаний Международного нефтяного картеля (МНК); - цены устанавливаются ВИНК МНК в рамках долгосрочных традиционных концессий; - «однобазовая» система цен в международной торговле нефтью – мнимость, виртуальность. Цена на нефть в стране-импортере определялась в рамках договоренностей между компаниями МНК, что как будто бы вся нефть в международную торговлю поставляется из одного источника (из Мексиканского залива), одна база; - ценообразование «кост-плюс» в странах импортерах цена на нефть определялась как стоимость нефти на условиях CIF это означает FOB + стоимость транспортировки (фрахт). Это давало странам МНК получать высокую и увеличивающуюся разницу между ценой FOB в мексиканском заливе, т. е. издержками производства американской нефти, которые были высокими и держались на одном уровне и снижающимися издержками по добыче, т. е. низкими и снижающимися в других местах откуда добывалась и поставлялась в международную систему торговли нефть. Первый раз компании зарабатывали на том, что была разница издержек, поставляя из разных источников. В рамках монопольного рынка была договоренность, даже если компания добывает нефть в персидском заливе, где издержки ниже, считается цена, что как будто бы нефть добывалась в мексиканском заливе. Компания зарабатывала дважды: на разнице издержек и на разнице фрахта. А также третий компонент – увеличение разрыва в издержках. (рис. 17)

Рис. 17 1947-1949 (переходный период) - вынужденный переход МНК к «двухбазовой» системе цен, период отладки этой системы в результате и во время которой «нейтральная точка» смещается из района Мальты в Нью-Йорк. Переход вынужденный. Второй этап) - неконкурентный рынок физической нефти; - ценообразование «кост-плюс» на сырую нефть, «нет-бэк от стоимости замещения» - на нефтепродукты; - цены устанавливаются ВИНК МНК в рамках долгосрочных традиционных и модернизированных концессий и/или СРП.

Рис. 18 1969-1973 (переходный период) - переходный период (переговорный – между компаниями МНК и странами ОПЕК - порядок формирования цен).

Рис. 19 Третий этап) - поначалу неконкурентный, затем конкурентный рынок физической нефти. Когда произошла национализация, остались те же игроки, те же объемы, те же активы; - доминирование картеля 13 государств (ОПЕК); - официальные отпускные цены ОПЕК привязаны к спотовым котировкам («кост-плюс» в рамках срочных контрактов, где «кост» = «спот»), до начала 1980-х такая привязка вела цены вверх, затем – вниз (избыток предложения), нарушения дисциплины квот в ОПЕК, Сауд.Аравия как балансирующий поставщик для удержания цен за счет своей квоты;

ЛЕКЦИЯ 9-10 15.10.2014

Третий этап – доминирование ОПЕК. Модель «кост плюс» или «нэт форвард» трансформировалась в модель «спот плюс», т. е. после первого эмбарго 1973 члены – страны ОПЕК начали тестировать рынок, они стали выбрасывать на аукционы небольшие партии нефти, то в это время, когда не было фактически ни резервов мощностей, ни накопленных товарных запасов, не было ничего, что могло бы сгладить, скомпенсировать те недопоставки, которые один раз всего были сделаны в конце 1973 года, это создавало ажиотаж. Аукционы, которые проводились, когда выбрасывались небольшие партии, отражали эти ажиотажные настроения на рынке и цены в этих спотовых продажах были выше, чем тем цены, которые устанавливали страны- члены ОПЕК и они просто привязали свои цены к уровню цен спотовых продаж. В 1974 г. было образовано Международное энергетическое агентство – цель создать стратегические запасы, достаточные для того, чтобы такого рода перебоя поставок можно было компенсировать. Когда стран – члены ОПЕК стали постепенно задирать цены вверх, уменьшилась склонность к потреблению данного вида ресурса, но в то же время появляется склонность к инвестированию в добычу этого энергоресурса. Получается пересечение двух тенденций: замедление роста потребления с более высокими ценами и увеличение предложения. Три основных шага реакции мировой экономики на рост нефтяных цен: 1. «Уход от» нефти ОПЕК 2. «Уход от» нефти или жидкого топлива (замещение ресурсами, которые были в наличии) 3. «Уход от» энергии (нетрадиционные ресурсы) замещение энергоресурсов трудом и капиталом – меры по экономии энергии, повышение энергоэффективности (инвестиции). Стала формироваться диверсифицированная система торговли нефтью, что явилось необходимым условием в формировании биржевой торговли. Увеличилось предложение. Замедление спроса. Начинает происходить трансформация на рельсы биржевой торговли. Когда ОПЕК тестировал систему цен, спотовые цены возрастали, а вслед за ними и отступные, когда произошло насыщение рынка, увеличилось предложение, а спрос начал замедляться – спотовые цены это отразили.

Рис. 20 1985-1986 (переходный период) - Саудовская Аравия вводит ценообразование по принципу нэт-бэк; отказ от официальных цен реализации ОПЕК; - переходный период от ценообразования нет-форвард к ценообразованию нет-бэк на сырую нефть, поначалу (декабрь 1985-начало 1986 гг.) в привязке к ценам нефтепродуктов на бирже NYMEX (Нью-Йорк, США), затем (с 1986 г.) – к фьючерсным котировкам на сырую нефть на ключевых нефтяных мировых торговых площадках (биржах). - переход к биржевому ценообразованию. Сверстывался бюджет у многих стран от доходов за продажу нефти, так как цена на нефть понижалась, то было 2 пути: переверстывать бюджет и программы развития или увеличить количество нефти на продажу, но стран 13 и у каждой были свои установленные квоты, так как Саудовская Аравия замыкала страны ОПЕК, то она первое уменьшила добычу нефти, уменьшала продажу своей нефти и тем самым сдерживала ситуацию на рынке нефти, чтобы цены не рухнули вниз. 1985 году СА вышла на положенную ей квоту и цены рухнули и помела принцип ценообразование – привязались к котировками на нефтяной бирже за вычетом издержек и посчитали цену ФОБ в Персидском заливе. В проигрыше остались те, у кого нефть самая дорогая.

Рис. 21 1) Теория заговора – одно из объяснений падения цен 2) Эволюция рынков – объективные факторы, повлиявшие на падение цен 1986-середина 2000-х (примерно до 2004) (четвертый этап) - конкурентное сосуществование развитого рынка физической нефти и формирующегося рынка бумажной нефти, - основные ценообразующие факторы - закономерности развития нефтяной отрасли (баланс спроса-предложения на сырую нефть), скорректированные на ожидания биржевых игроков. Биржевой рынок развивается вместе с рынком физической нефти. Происходит постепенный переход доминирования рынка бумажной нефти в ценообразовании на нефть на физическом рынке. По мере появления нового (рынка бумажной нефти) постепенное расширение наблюдается, а потом и преобладание. - постепенный переход к доминированию рынка бумажной нефти в ценообразовании на нефть на физическом рынке. Начинает выходить все в большей степени торговля, продажа стандартными контрактами (порциями), поэтому выходят в рамках объема поставки спотовые, при этом сохраняются долгосрочные поставки, цена начинает работать биржевая, т.е. происходит эволюция.

Рис. 22 Середина 2000-х (примерно после 2004) и далее (пятый этап) - конкурентное сосуществование развитых рынков физической и бумажной нефти; - превращение рынка бумажной нефти в незначительный (несущественный) сегмент глобального финансового рынка. Привело к тому, что теснота связи рынка физической нефти и бумажной ослабла, а теснота связи между бумажными рынками и другими сегментами глобального финансового рынка – усилилась настолько, что рынок бумажной нефти де-факто превратился в несущественный по объемам. Последствия данной ситуации - ситуация в 2008 году. - основные игроки – ненефтяные спекулянты, которые организуют рынок и могут манипулировать им (крупнейшие инвестиционные банки и аффилированные с ними нефтетрейдеры). Основная цель – оптимизация глобального инвестиционного портфеля; - цена фоб на рынке физической нефти формируется по методу нет-бэк от котировок рынка бумажной нефти – от фьючерсных нефтяных котировок, определяемых конъюнктурой рынка нефтяных финансовых деривативов; Центры спотовой торговли развивались в местах «перевалки» нефти.

11-12 ЛЕКЦИЯ, 22.10.14

2 биржевые площадки – Лондон и Нью-Йорк, число спотовых площадок больше. Сначала вышли нефтяные продукты даунстрима (изначально была конкуренция), а сама нефть вышла позже (апстримовский продукт). Уровень черна был порядка 2000 по нефти, если смотреть по другим нефтепродуктам, например, бензин – уровень черна 10. Два основных параметра, влияющих на цену разных сортов нефти: плотность и сернистость. Минимальный черн, при котором та или иная площадка является ликвидной, равен 15. Нефтяной рынок идет вперед по развитию в отличие от газового рынка. Чем выше уровень черна, тем сложнее манипулировать ценами. Популярное:

|

Последнее изменение этой страницы: 2016-07-12; Просмотров: 830; Нарушение авторского права страницы