|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Статистический анализ эффективности функционирования предприятий разных форм собственности

Эффективность – категория социально-экономическая, присущая всем типам развития общества. Во все времена достижение эффективности означало получение максимальных результатов на единицу затрат, связанных с производством, или обеспечение минимизации затрат на единицу результата. Эффективность целесообразно оценивать и по отношению к имеющимся материальным и трудовым ресурсам. Отношение достигнутого результата (эффекта) к объему ресурсов показывает эффективность реализации возможностей, заключенных в ресурсах, эффективность использования ресурсов. Изменение этих отношений в динамике отражает рост или снижение уровня эффективности затрат или ресурсов. Эффективность оценивается на всех уровнях деятельности фирмы, биржи, торгового предприятия независимо от формы собственности, вида деятельности и отраслевой принадлежности. Существует единство общих методологических принципов оценки эффективности функционирования предприятий, основанных на применении статистических показателей и методов. Наиболее общая или принципиальная модель статистической оценки эффективности функционирования предприятия включает анализ и оценку финансово-хозяйственного состояния предприятия. Возможность проведения такого анализа обеспечивается проведением на предприятии достоверного управленческого и бухгалтерского учета. Для этого служат такие формы управленческого и финансового учета и отчетности, как бухгалтерская отчетность, бюджеты, платежные календари, бизнес-планы, отчеты о структуре затрат, отчеты об объемах продаж, отчеты о состоянии запасов, балансы оборотных средств, ведомости-расшифровки задолженности дебиторов и кредиторов и т. д. Объектами статистического анализа эффективности предприятия являются:

Приведем основные критерии (показатели) эффективности состояния или функционирования вышеперечисленных объектов. Уровень и динамика финансовых результатов позволяют судить об оптимизации деятельности предприятия (рост выручки и прибыли от реализации продукции, снижение затрат на производство продукции и др.). Высокое качество прибыли, высокая степень капитализации (условный показатель), т. е. высокая доля прибыли, направленной на создание фондов накопления, высокая доля нераспределенной прибыли в чистой прибыли, остающейся в распоряжении предприятия, свидетельствуют о возможном производственном развитии предприятия и росте положительных финансовых результатов в будущем. Об оптимальной динамике финансовых результатов можно судить на основании роста доходности (рентабельности) собственного и заемного капитала, роста общей суммы прибыли и прибыли от разных видов деятельности, скорости оборота капитала и др. При принятии решений о структуре капитала в плане оптимизации объема заемного финансирования учитывается способность предприятия обслуживать и погашать долги из суммы полученного дохода (достаточность полученной прибыли), величины и устойчивости прогнозируемых потоков денежных средств. Кроме того, должны учитываться отраслевые, территориальные и оргструктурные особенности предприятия, его цели и стратегии, существующая структура капитала и планируемый темп роста. Для управления капиталом, вложенным в основные средства (основным капиталом), изучают эффективность использования основных фондов, которая характеризуется показателями фондоотдачи, фондоемкости, рентабельности основных фондов, относительной экономии основных фондов в результате роста фондоотдачи, увеличения сроков службы средств труда и др. Эффективность управления оборотными средствами характеризуется показателями оборачиваемости, материалоемкости, снижения затрат ресурсов на производство и др., применением научно обоснованных методов расчета потребности в оборотном капитале, соблюдением установленных нормативов, увеличением долей активов с минимальным и малым риском вложения. Краткий статистический обзор эффективности функционирования предприятия включает анализ и оценку следующих обобщающих показателей:

Более детальный анализ предусматривает выявление (расчет) критических и наиболее оптимальных величин вышеперечисленных показателей, сравнение их с фактическими значениями. Чрезвычайно важно провести оценку изменений по каждому показателю за анализируемый период, оценку структуры показателей и ее изменений, оценку динамики показателей, выявить факторы и причины изменений показателей. Например, в рамках анализа прибыли необходимо выполнить:

В анализе деловой (хозяйственной) активности и эффективности деятельности предприятия также применяются следующие показатели:

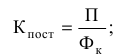

В настоящее время предприятия действуют в рыночных условиях, где присутствует жесткая конкурентная борьба. Сегодня без активной позиции организации в ведении бизнеса не обойтись. Такая позиция предполагает наличие стратегической цели функционирования предприятия, которой является динамичное, эффективное и рациональное развитие. Оценка степени выполнения этой задачи и является предметом статистического изучения эффективности функционирования субъектов рыночных отношений. Статистика основных фондов Основные производственные фонды (ОПФ) – это часть производственных фондов предприятия, которая вещественно воплощена в средствах труда; сохраняет в течение длительного времени свою натуральную форму; переносит стоимость по частям на продукцию и возмещает ее только после проведения нескольких производственных циклов. Важнейшими задачами статистики основных фондов (ОФ) являются изучение вооруженности труда ОФ, установление наличия и изучение состава ОФ, исследование движения, использования и состояния ОФ. Основные фонды в зависимости от участия в процессе производства делятся на основные производственные фонды и основные непроизводственные фонды. К основным производственным фондам (ОПФ) относятся фонды, которые непосредственно участвуют в производственном процессе или создают условия для производственного процесса (например, машины и оборудование, передаточные устройства, транспортные средства, здания, сооружения и т. д.). Основные непроизводственные фонды – это объекты бытового и культурного назначения, находящиеся на балансе предприятия. Они являются объектами длительного непроизводственного использования, сохраняющие свою натуральную форму и постепенно утрачивающие стоимость. К ним относятся фонды жилищно-коммунального хозяйства, науки, здравоохранения и т. д. Эти фонды не создают потребительских стоимостей. В зависимости от степени участия в процессе производства основные производственные фонды делят на активные и пассивные (здания и сооружения). Соотношение различных групп ОПФ в общей стоимости, выраженное в процентах, составляет структуру ОПФ. Удельный вес активной части ОПФ характеризует прогрессивность структуры ОПФ. Для характеристики основных производственных фондов используют различные показатели. Показатели состояния и динамики основных производственных фондов. Полное представление о поступлении и выбытии ОФ дает их баланс, который содержит данные о поступлении основных фондов из различных источников и об их выбытии по различным причинам. Баланс может быть составлен как по всем основным фондам, так и по отдельным их видам. Составляются балансы по отраслям, предприятиям и народному хозяйству в целом. Баланс основных фондов по полной первоначальной стоимости имеет вид: Фк = Фн + В, где Фк – остаточная стоимость фондов на конец года; Фн – остаточная стоимость фондов на начало года; П – поступление основных фондов по остаточной стоимости в течение года; В – выбытие основных фондов по остаточной первоначальной стоимости в течение года. Интенсивность движения основных фондов и их отдельных видов вычисляют по следующим коэффициентам: – коэффициент поступления – доля всех поступивших (П) в отчетном периоде ОФ в их общем объеме на конец этого периода (Фк):

– коэффициент выбытия – отношение стоимости всех выбывших за данный период основных фондов (В) к стоимости ОФ на начало данного периода (Фн):

В балансе ОФ по остаточной первоначальной стоимости необходимо помимо поступления и выбытия объектов учесть происходящее в течение отчетного года уменьшение остаточной стоимости основных фондов из-за их износа. В основе баланса ОФ по остаточной первоначальной стоимости лежит равенство

где Ар – амортизация на реновацию; – коэффициент износа исчисляется на определенную дату как отношение суммы износа основных фондов (И) к их полной стоимости (Ф):

– разность между 100 % и коэффициентом износа дает величину коэффициента годности ОФ и отражает долю неизношенной части основных фондов. В связи с этим можно использовать другой вариант расчета коэффициента годности:

Показатели наличия и структуры основных производственных фондов. Наличие основных фондов на конец каждого месяца устанавливается по данным бухгалтерского баланса, а средняя годовая стоимость определяется как средняя хронологическая из месячных данных об их наличии. Показатели использования ОПФ и фондовооруженность труда. Обобщающим показателем использования ОПФ служит фондоотдача – отношение объема произведенной в данном периоде продукции (О) к средней за этот период стоимости ОПФ (Ф):

Фондоотдача показывает, сколько продукции произведено в данном периоде на 1 руб. стоимости основных фондов. Фондоемкость (обратная величина) характеризует стоимость ОПФ, приходящуюся на 1 руб. произведенной продукции:

При снижении фондоемкости наблюдается экономия труда, овеществленного в основных фондах, участвующих в производстве. На величины фондоотдачи и фондоемкости оказывает влияние показатель фондовооруженности труда (Фв). Его рассчитывают по формуле где – среднесписочная численность работающих. Показатель фондовооруженности применяется для характеристики степени оснащенности труда работающих. При рациональном использовании основных производственных фондов наблюдается увеличение производства общественного продукта и национального дохода, экономия живого и овеществленного труда, которые приводят к сокращению совокупных затрат на единицу продукции. Экономическим эффектом повышения уровня использования основных фондов является рост общественной производительности труда. Если повышается уровень использования основных производственных фондов, то наблюдается рост производительности труда в экономике. Статистика оборотных фондов Оборотные фонды – это фонды предприятий, которые целиком потребляются в течение одного производственного цикла, изменяют свою натурально-вещественную форму и полностью переносят свою стоимость на готовую продукцию. В состав оборотных фондов включаются:

Территориальная разобщенность предприятий и хозяйственная самостоятельность требуют, чтобы сырье и материалы находились на предприятии в форме производственных запасов. Они необходимы для бесперебойной работы предприятия, выделяют несколько их видов: · производственные запасы – это сырье, материалы и т. д., находящиеся на складах предприятия и предназначенные для производственного потребления, но еще не вступившие в производственный процесс; текущие запасы бесперебойно удовлетворяющие текущую потребность производства в материальных ресурсах между двумя очередными поступлениями этих ресурсов; страховые запасы, создающиеся на случай непредвиденных обстоятельств; сезонные запасы, образующиеся на предприятиях, зависящих от сырья, производство или поставка которого имеет сезонный характер (рыба, сельскохозяйственная продукция и т. д.); запасы незавершенного производства и запасы готовой продукции на складах предприятий. Эти виды запасов могут плавно перетекать из одного вида в другой. Они весьма подвижны. Это свидетельствует о непрерывном, бесперебойном ходе производства и потребления. Для характеристики стоимости оборачиваемости запасов различных материальных ресурсов используют несколько взаимосвязанных между собой показателей. · Коэффициент оборачиваемости показывает, сколько раз в течение отчетного периода был обновлен запас данного вида оборотных фондов (чем выше этот коэффициент, тем лучше для предприятия):

где о – средний остаток материальных ресурсов; ТП – товарная продукция. · Другой относительный показатель характеризует длительность одного оборота в днях и представляет собой отношение продолжительности периода (Т) к коэффициенту оборачиваемости:

Удельный расход сырья, материалов, топлива показывает средний расход данного вида оборотных фондов. Удельный расход – это величина расхода материалов на изготовление одной единицы продукции:

где – величина расхода материалов (кг, м, шт.); Q – количество единиц продукции данного вида, шт. · Материалоемкость – стоимость материальных ресурсов, затраченных на производство единицы продукции:

где С – фактические запасы в денежном выражении; Q – объем продукции в стоимостном выражении. Снижение материалоемкости продукции является хорошим показателем эффективности производства. Оборотные фонды включают в себя ту часть средств производства, которую образуют предметы труда. Оборотные фонды, в состав которых входят производственные запасы, незаконченная продукция, в том числе расходы будущих периодов, образуют нормируемую часть оборотных средств. Расходы будущих периодов – это затраты, связанные с перспективной подготовкой производства новых видов продукции и их освоением. Источниками формирования оборотных средств, а следовательно, и оборотных фондов выступают: уставный фонд, прибыль, устойчивые пассивы, краткосрочные банковские ссуды, привлеченные средства других организаций, а также бюджетные ассигнования и т. д. Стоимость потребленных оборотных фондов возмещается в реализации продукции сразу. Это позволяет снова приобрести их для нового цикла производства. Главные отличия оборотных фондов от основных: Популярное:

|

Последнее изменение этой страницы: 2016-08-24; Просмотров: 814; Нарушение авторского права страницы