|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Экономические индексы, их сущность, виды, принципы построения.Стр 1 из 10Следующая ⇒

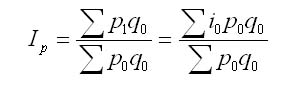

Экономические индексы, их сущность, виды, принципы построения. В статистической практике индексный метод имеет такое же широкое распространение, как и метод средних величин. Индексами называют сравнительные относительные величины, которые характеризуют изменение сложных социально-экономических показателей (показатели, состоящие из несуммируемых элементов) во времени, в пространстве, по сравнению с планом. Индекс - это результат сравнения двух одноименных показателей, при исчислении которого следует различать числитель индексного отношения (сравниваемый или отчетный уровень) и знаменатель индексного отношения (базисный уровень, с которым производится сравнение). Классификация По степени охвата: 1Индивидуальный индекс (i) – характеризует динамику уровня изучаемого явления во времени за два сравниваемых периода или выражает соотношение отдельных элементов совокупности. (Например, индекс цен или индекс производительности труда). Индексируемая величина – признак, изменение которого характеризует индекс. 2 Общий (сводный) индекс (I) – характеризует обобщающие результаты совместного изменения всех единиц статистической совокупности. По форме построения: Используется при построении общего индекса. 1) агрегатный – в индексе обобщаются (агрегируются) непосредственно несоизмеримые явления. Измеряется влияние отдельных факторов на совокупное изменение изучаемого показателя. 2) средний взвешенный индекс – вычислен как средняя величина из индивидуальных индексов. А) средние арифметические Б) средние гармонические. По базе сравнения: Используется для построения как индивидуального, так и общего индексов. 1. Динамический индекс – отражает динамику в % или долях (индекс цен). А)цепной – предполагает последовательное сравнение показателей каждого периода с показателями непосредственно предшествующего периода б)базисный – предполагает последовательное сравнение показателей каждого периода с показателями одного периода, принятого за базу сравнения 2. Индекс выполнения плана 3. Территориальные индексы По виду весов: Применяются для расчетов как цепных, так и базисных индексов. 1. С постоянными весами А) Отчетного периода Б) Базисного периода В) Стандартные С переменными весами Разновидности: Критерий: По составу явления Построение средних арифметических и средних гармонических индексов, тождественных агрегатным индексам количественных и качественных показателей. Средний арифметический индекс цен Средний арифметический индекс цен получают в том случае, если из индивидуального индекса цен ip = p1/p0 выразить цену отчетного периода p1 = i0p0, а затем подставить ее в числитель агрегатного индекса цен. Данный индекс аналогичен агрегатному индексу Ласпейреса и имеет формулу:

В этом индексе весами осредненных индивидуальных индексов служит объем товарооборота в базисном периоде. Средний гармонический индекс цен Средний гармонический индекс цен применяется тогда, когда неизвестны значения p1, q1 но дано их произведение и индивидуальные индексы цен ip = p1/p0 а сводный индекс должен быть исчислен с отчетными весами. Индивидуальные индексы определены таким образом, чтобы средний гармонический индекс совпал с агрегатным. Выражая из формулы индивидуальных индексов цен неизвестное значение р0 = p1/ip, подставляем его в знаменатель агрегатной формулы и получим средний гармонический индекс цен, который равен формуле Пааше:

Весами индивидуальных индексов iр в индексе является стоимость отдельных видов продукции отчетного периода в ценах того же периода p1q1. Показатели естественного и механического движения населения. Система показателей демографической статистики – рождаемости, смертности, естественного прироста населения, миграции. Исчисление перспективной численности населения. · Движение населения - естественное (родившиеся/умершие) ü Абсолютные показатели (кол-во родившихся, умерших, Δ естественный, число браков, число разводов) ü Относительные: общие коэфф рожд и смертн, коэффициент Δ естественный, коэфф Покровского, естеств оборота населения, эффективности воспроизводства населения, коэфф фертильности - механическое (прибывшие/выбывшие) ü Абсолютные: прибывшие, выбывшие, Δ механический ü Относительные: Кпополнения, Квыбытия, К Δ механический, Кмигр оборота, Кэфф миграции, КΔ общий

Классификация ОФ 1. По отраслям экономики: · ОФ отраслей, которые производят товары · ОФ отраслей, которые производят услуги 2. По формам собственности: · ОФ, находящиеся в государственной собственности · ОФ в муниципальной собственности · ОФ Собственность общественных организаций или объединений · ОФ Частная собственность · ОФ Смешанная российская собственность · ОФ Смешанная собственность с иностранным участием · ОФ Иностранная собственность 3. По территориальному размещению 4. По принадлежности: · Собственные основные фонды · Арендованные основные фонды 5. По степени участия в производственном процессе: · Действующие · Бездействующие 6. По секторам экономики и т.д. · 1) Нефинансовые предприятия (рыночный сектор). · 2) Финансовые учреждения (рыночный сектор). · 3) Государственные учреждения (нерыночный сектор). · 4) Некоммерческие организации, обслуживающие домашние хозяйства (нерыночный сектор): партии, профсоюзы, общества и т.п. · 5) Домашние хозяйства (рыночный и нерыночный сектор). · 6) Остальной мир. Осуществление внешнеэкономических связей. Нерезидентные экономические единицы.

Виды: !!! В отечественной статистике до перехода ее к международной методологии все основные фонды делились на производственные и непроизводственные. С переходом к методологии СНС и признанием производственного характера сферы услуг все основные фонды считаются производственными. Однако одни из них участвуют или предназначены к участию в производстве продуктов, другие функционируют в сфере производства услуг. Классификационной единицей основных фондов, как и единицей их учета, является инвентарный объект, под которым понимается законченное устройство со всеми приспособлениями и принадлежностями или отдельный, конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих единое целое и совместно выполняющих определенную работу. Типовая классификация основных фондов: здания — архитектурно обособленные объекты, создающие условия для труда, жилья, социально-культурного обслуживания населения и хранения материальных ценностей; сооружения — инженерно-строительные объекты, создающие условия для осуществления процесса производства путем выполнения тех или иных технических функций, не связанных с изменением предмета труда, или для осуществления различных непроизводственных функций; передаточные устройства, при помощи которых производится передача электрической, тепловой и механической энергии от объекта к объекту; машины и оборудование, преобразующие энергию, материалы и информацию, в частности: силовые машины, преобразующие один вид энергии в другой; рабочие машины и оборудование, непосредственно воздействующие на предмет труда или участвующие в технологическом процессе производства продукции; измерительные и регулирующие приборы, устройства и лабораторное оборудование; вычислительная техника; транспортные средства — средства передвижения, предназначенные для перемещения людей и грузов; инструменты общего назначения — немеханизированные и механизированные орудия ручного труда сроком службы более года и стоимостью более ста минимальных окладов; производственный и хозяйственный инвентарь — предметы, служащие для охраны труда, облегчения производственных операций и хранения материалов; скот рабочий и продуктивный (рабочий скот — лошади, волы, верблюды, ослы и др., продуктивный скот — коровы, быки-производители и т.д.); многолетние насаждения — искусственные многолетние насаждения, независимо от их возраста; прочие основные фонды — библиотечные фонды, музейные ценности, экспонаты животного мира в зоопарках и другие объекты, не вошедшие ни в одну из предыдущих групп.

Классификация 2 (по принадлежности): Собственные Арендованные Классификация 3 (по роли в производственном процессе): Активные Машины и оборудование: -- силовые машины и оборудование; -- рабочие машины и оборудование; -- измерительные и регулирующие приборы и устройства; -- вычислительная техника; -- прочие машины и оборудование; Транспортные средства; Инструмент; Инвентарь и принадлежности; Скот рабочий и продуктивный; Многолетние насаждения; Прочие основные фонды. Пассивные Земля; Здания; Сооружения (мосты, дороги); Передаточные устройства (водопроводы, газопроводы и т.д.) Классификация 4 (по использованию): В эксплуатации Запасы Законсервированные Чистый внутренний продукт (ЧВП). Валовой национальный доход (ВНД) и основные направления его статистического изучения. Исчисление ВНД в фактических и сопоставимых ценах. Чистый национальный доход. Чистый внутренний продукт это разность между валовый внутренний продуктом и потреблением основного капитала. ЧВП = ВВП — ПОК То есть формула чистого внутреннего продукта такая же как при расчете национального дохода НД = ВВП — ПОК Следовательно ЧВП и НД равны. Чистый внутренний продукт = Национальный доход Валовой национальный доход ( ВНД ) выражается суммой первичных доходов, полученных резидентами данной страны за соответствующий период, как в пределах национальной территории, так и за границей, за вычетом доходов, переданных за границу. ВНД = ВВП + Сальдо первичных доходов, полученных из-за границы или переданных за границу (к таким первым доходам обычно относят оплату труда, доходы от собственности в виде дивидендов и т. п.). В качественном отношении различия между ВВП и ВНД состоят в том, что ВВП представляет собой объём конечных товаров и услуг или вновь возданную стоимость, а ВНД — поток первичных доходов, полученных резидентами данной страны вследствие их участия в создании ВВП данной страны и ВВП других стран. ВНД за вычетом потребления основного капитала (амортизации), превращается в чистый национальный доход (ЧНД). С теоретической точки зрения ЧНД является более совершенным показателем, так как амортизация, по существу, лишь компенсирует убыль основного капитала, созданного в предыдущие периоды, а не создает новую стоимость. Таким образом, вычет амортизации очищает ВНД от двойного счета, но расчёт амортизации затруднителен. Если же из ВНД помимо потребления основного капитала вычесть еще и косвенные налоги, то получится национальный доход (НД). НД еще совершеннее, чем ВНД и ЧНД, так как он не учитывает искажение цен в результате государственного вмешательства. Свойства

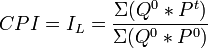

Индекс потребительских цен рассчитывается как частное суммы произведений цен текущего года на выпуск базового года на сумму произведения уровня цен и выпуска базисного года. Вся дробь затем умножается на 100 %. В России Федеральная служба государственной статистики публикует индексы потребительских цен, которые характеризуют уровень инфляции. В качестве базового периода выступает предыдущий месяц или декабрь предыдущего года. В США базовый период: 1982-84 = 100. Периодичность: Публикуется ежемесячно (обычно 15 числа в 8: 30 по E.T.) Бюро статистики труда США и содержит данные за прошедший месяц. Примечание: Стержневой индекс потребительских цен, выявляющий тенденцию скрытой инфляции, рассчитывается без учета нестабильных цен на продукты питания и электроэнергию. Расчет Индекс потребительских цен рассчитывается как частное суммы произведений цен текущего года на выпуск базового года к сумме произведения уровня цен и выпуска базисного года. Вся дробь затем умножается на 100 %.

Проблемы методологии Наиболее спорным моментом обычно является методология определения состава потребительской корзины как по наполнению, так и по изменению. В корзину входят в определённой пропорции потребляемые в среднем продукты питания, одежда, электроэнергия, содержание жилого помещения и транспортных средств, медицинское обслуживание, отдых и образование. Для адекватного отражения изменений уровня потребительских затрат, корзина должна ориентироваться на реальную структуру потребления. Тогда со временем она может меняться. Например, в 1992 году мобильная связь не была предметом массового потребления и не могла включаться в корзину. Игнорирование затрат на мобильную связь для современного потребителя просто абсурдно. В то же время, если в корзину взять только проводную телефонную связь, она будет сопоставимой по сути, но не сопоставимой по объёму использования. Любое изменение в составе корзины, как внесение новых товаров, так и изменение пропорций, делает несопоставимыми предыдущие данные с текущими. Индекс потребительских цен искажается. Если сравнить показатели, полученные на основе новой корзины с показателями на основе неизменной корзины, они могут отличаться, иногда на очень большую величину. С другой стороны, если не менять корзину, то через некоторое время она перестанет соответствовать реальной структуре потребления. Она будет давать сопоставимые результаты, но эти результаты не будут соответствовать изменению реальных затрат на потребление, не будут отражать их реальную динамику. Статистические методы в анализе факторов, формирующих уровень цен производителей и потребителей. Средние цены на продовольственные товары. Потребительская корзина. Стоимостная оценка прожиточного минимума. ЦЕНЫ ФАКТОРОВ ПРОИЗВОДСТВА (factor prices) Цены услуг производственных факторов. Когда речь идет о труде в различных его проявлениях, ценой этого фактора выступает соответствующая ставка заработной платы; ценой земли является рента, а ценой капитала – процентная ставка. В этом смысле цену покупки земли или капитального оборудования ценой фактора производства считать нельзя. В условиях конкурентного равновесия цены факторов производства должны быть равными предельному продукту каждого из факторов. В действительности далеко не все рынки товаров или факторов производства можно отнести к конкурентным; кроме того, цены некоторых факторов иногда фиксируются в контрактах заранее. В результате взаимосвязь между ценами производственных факторов и их предельными продуктами становится гораздо менее очевидной. Всякая прибыль, оставшаяся после оплаты факторов производства, может быть объявлена вознаграждением за предпринимательские усилия либо за монополию; провести четкое различие в данном случае трудно. Потребительская корзина — минимальный набор продуктов питания, непродовольственных товаров и услуг, необходимых для сохранения здоровья человека и обеспечения его жизнедеятельности. Потребительская корзина используется для расчета прожиточного минимума, а также с целью сравнения интегральных цен на продовольствие в различных регионах. прожиточный минимум – это стоимостная оценка потребительской корзины, а также обязательные платежи и сборы. Прожиточный минимум предназначается для: - оценки уровня жизни населения РФ при разработке и реализации социальной политики и федеральных социальных программ; - обоснования устанавливаемых на федеральном уровне минимального размера оплаты труда, размеров стипендий, пособий и других социальных выплат; - формирования федерального бюджета. Прожиточный минимум устанавливается на душу населения и по основным социально-демографическим группам населения: трудоспособное население, пенсионеры, дети. Его величина в целом и по субъектам РФ определяется ежеквартально на основании потребительской корзины; данных Росстата об уровне потребительских цен на продукты питания, непродовольственные товары и услуги; расходов по обязательным платежам и сборам. Граждане, чей среднедушевой доход составляет ниже величины прожиточного минимума, считаются малоимущими и имеют право на получение социальной поддержки. По данным Росстата, численность населения с денежными доходами ниже прожиточного минимума в РФ в 2011 году составила 18, 1 млн человек, или 12, 8% от общей численности населения России. В России за II квартал 2012 года величина прожиточного минимума составила: - на душу населения – 6 385 рублей; - для трудоспособного населения – 6 913 рублей; - для пенсионеров – 5 020 рублей; - для детей – 6 146 рублей. Прожиточный минимум – это стоимостная оценка потребительской корзины, включающая в себя минимальные наборы продуктов питания, непродовольственных товаров и услуг, необходимых для обеспечения жизнедеятельности человека и сохранения его здоровья, а так же обязательные налоги и сборы. По социально-демографической составляющей прожиточный минимум делится на:

Система показателей статистики финансов. Характеристика совокупной денежной эмиссии. Основные показатели статистики государственного бюджета. Показатели статистики кредита. Процентные ставки по межбанковским и коммерческим кредитам и депозитам. Задачами статистики финансов предприятий являются:

Источниками информации о деятельности предприятия являются данные бухгалтерского учета. На основании внутрихозяйственного учета рассчитываются следующие показатели, характеризующие финансовые результаты деятельности коммерческой структуры:

Выручка от реализации продукции, работ, услуг при проведении экономико-статистического анализа уменьшается на величину косвенных налогов (НДС, акцизов и других косвенных налогов). Только в этом случае она рассматривается как финансовые ресурсы организации. Прибыль характеризует конечные финансовые результаты деятельности предприятий. Является показателем эффективности. Различают валовую (балансовую) прибыль, прибыль от реализации, чистую прибыль, облагаемую налогом прибыль. Валовая (балансовая прибыль) представляет собой сумму прибыли от реализации продукции, работ, услуг, основных фондов и иного имущества предприятий и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. Прибыль от реализации продукции, работ, услуг определяется как разность между выручкой от реализации продукции, работ, услуг в действующих ценах без НДС и акцизов и полной себестоимости. Для анализа этого показателя используется индексный анализ, с помощью которого определяется влияние факторов на изменение показателя. Облагаемая налогом прибыль — это прибыль, определяемая для целей налогообложения. Рассчитывается на основе действующего налогового законодательства, в соответствии с которым уменьшается на сумму налоговых льгот и увеличивается на сумму доходов (затрат), подлежащих налогообложению. Чистая прибыль определяется как разница между балансовой прибылью и прибылью, направленной на уплату налогов и других платежей в бюджет. Приведенные показатели являются абсолютными величинами. Помимо абсолютных показателей рассчитывают относительный показатель прибыли — рентабельность, которая является показателем эффективности производства. Рассчитывают показатель общей рентабельности путем деления величины балансовой пробыли на среднегодовую стоимость основных производственных фондов, нематериальных активов и материальных оборотных средств, выражается в процентах:

где

Данный показатель характеризует размер прибыли, полученной на 1 руб. среднегодовой стоимости основных производственных фондов, нематериальных активов и материальных оборотных средств. Эффективность текущих затрат характеризует показатель рентабельности продукции, который характеризует размер прибыли, полученной на 1 руб. себестоимости, выражается в процентах и рассчитывается по формуле:

где

Рентабельность продукции может быть определена по отдельному виду продукции и по всем видам реализованной продукции. Для характеристики прибыльности всего капитала используется показатель рентабельности активов. Рентабельность активов показывает, сколько прибыли получено с 1 руб. всех затраченных средств, независимо от источников их формирования. Показатели рентабельности рассчитывается как по отдельным предприятиям, так и по отрасли в целом. К показателям статистики государственного бюджета относятся: 1. Доходы (как поступления в бюджет) – это обязательные безвозвратные платежи, поступающие в бюджет. Различают следующие виды доходов: текущие (налоговые и неналоговые) и капитальные. Налоги – это обязательные и безвозмездные сборы, взимаемые госорганами всех уровней с физических и юридических лиц по ставкам, установленным в законодательном порядке, с целью финансирования общественных расходов. Неналоговые поступления – это возмездные поступления (доходы от собственности, сборы, поступления от продажи товаров, услуг и случайных продаж, кассовая прибыль ведомственных предприятий) и некоторые безвозмездные поступления (штрафы, текущие частные пожертвования). 2. Официальные трансферты – невозвратные, безвозмездные, необязательные поступления, полученные от других учреждений государственного управления отечественных и зарубежных или международных организаций. Они имеют нерегулярный, единовременный, добровольный характер в виде субвенций, дарений, репараций. 3. Расходы – это все невозвратные платежи независимо от того, являются ли они возмездными или безвозмездными и для каких целей осуществляются (текущие или капитальные). 4. Чистое кредитование (кредитование минус погашение) включает операции учреждений государственного управления с финансовыми требованиями к другим секторам экономики с целью выполнения принятых государственных программ. Дефицит (или превышение расходов над доходами) государственного бюджета вычисляется как сумма доходов и полученных трансфертов минус суммы расходов и «кредитование за вычетом погашения». Общий объем финансирования дефицита (профицита) равен величине дефицита (процифита) с противоположным знаком. Его величина может быть определена как: Дефицит = (Заимствование – Погашение долга) + Уменьшение остатковликвидных финансовых средств. В результате накопления бюджетного дефицита образуется государственный долг. По валютному критерию государственный долг подразделяется на внутренний и внешний. По уровням управления выделяют государственный долг Рф и муниципальный долг. По срокам долговые обязательства могут быть краткосрочными (до 1 года), среднесрочны ми (от 1 года до 5 лет), долгосрочными (от 5 до 30 лет). Аналогично группировке финансирования бюджетного дефицита и государственного долга заимствования государством подразделяются на внутренние и внешние. Существуют следующие основные формы внутреннего заимствования государством: государственные облигационные займы, другие ценные бумаги; обращение части вкладов населения в государственные займы; заимствование средств общегосударственного ссудного фонда: казначейские ссуды; гарантированные займы. Кредит – это система экономических отношений по мобилизации временно свободных в народном хозяйстве денежных средств и использование их в целях воспроизводства. Кредитные отношения – это форма денежных отношений, связанных с предоставлением и возвратом ссуд, организацией денежных расчетов, эмиссией денежных знаков, кредитованием инвестиций, использованием государственного кредита и т. д. Существует три основных функции кредита:

Выделяют несколько форм кредита:

Можно выделить несколько групп показателей, которые используются в статистике кредита:

Показатели производительности общественного труда. Методы измерения и анализ факторов, влияющих на ее изменение. Индексы производительности труда переменного, фиксированного состава и структурных сдвигов. Производительность труда изучается на разных уровнях – от индивидуальной производительности труда (ИПТ) до производительности общественного труда (ПОТ) в народном хозяйстве всей страны в целом:

Этот показатель исчисляется органами статистики в нашей стране с 1970 г. Таким образом, действующая система статистических показателей характеризует эффективность только живого труда. Высказываются предложения по исчислению производительности совокупного труда – как живого, так и овеществленного. представленного затратами труда, ранее вложенными в производство в виде средств и предметов труда. Эта проблема особенно обостряется по мере развития механизации и автоматизации производства, когда доля живого труда уменьшается, а доля овеществленного, напротив, возрастает. В связи с этим встает задача выражения и соизмерения затрат живого и овеществленного труда. Ряд ученых высказывает мнение о необходимости включать в затраты совокупного труда помимо живого и овеществленного еще и затраты труда будущего, т.е. труда, затрачиваемого на ремонт и модернизацию продукта живого и овеществленного труда. Предлагается также исчислять производительность труда не только работников сферы материального производства, но и занятых в непроизводственной сфере, а под результатом труда понимать как объем продукции, так и объем произведенной информации и оказанных услуг. Динамика производительности труда в зависимости от метода измерения ее уровня анализируется при помощи статистических индексов: натуральных (1), трудовых (2, 3) и стоимостных (4):

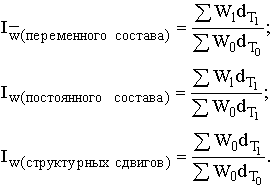

3) индекс акад. С.Г. Струмилина Для анализа изменения средней выработки под влиянием ряда факторов используется система индексов средних величин или система агрегатных индексов, в которых в качестве индексируемой величины выступает уровень производительности труда отдельных единиц совокупности, а в качестве весов – количество (в абсолютном выражении) таких единиц с разным уровнем производительности труда или их удельный вес в общей численности (dт):

Влияние производительности труда как интенсивного фактора и затрат рабочего времени как экстенсивного фактора на изменение объема продукции наглядно отображают диаграммы (знаки Варзара). В упрощенном виде анализ производится по следующей методике. Общее изменение объема продукции Изменение объема продукции под влиянием изменения производительности труда Изменение объема продукции под влиянием изменения численности работников или отработанного ими времени В итоге Уровень и качество жизни Повышение уровня и качества жизни является социально приоритетной целью политики доходов и заработной платы. Средством достижения этой цели выступают рост ВВП и совершенствование механизма его распределения на макро- и микроуровнях. Повышение уровня и качества жизни - результат экономического роста и его условие. Для современного производства требуются не только принципиально новая техника и технология, но и высококвалифицированные работники, собственники человеческого капитала. Они составляют основу среднего класса. У таких людей сложнее структура материальных, духовных и социальных потребностей, больше тратится средств на восстановление жизненной энергии, на образование и профессиональную подготовку. Уровень и качество жизни у них должны быть гораздо выше, чем у людей, просто обеспечивающих свое выживание. Уровень жизни характеризует развитие и степень удовлетворения материальных, духовных и социальных потребностей людей. Иными словами, это структура потребностей и их обеспечение соответствующими товарами и услугами. Потребности людей разнообразны. Потребность - это необходимость в жизненных средствах, принявшая специфическую форму в соответствии с культурным уровнем и личностными качествами индивида. В связи с этим различен набор потребностей каждого человека. Для определения степени удовлетворения потребностей фактическое потребление товаров и услуг соотносят с минимальными и рациональными стандартами их потребления. Рост уровня жизни создает возможности для улучшения качества жизни, его материальную базу. Но условия, необходимые для улучшения качества жизни, не ограничиваются уровнем потребления товаров и услуг. Качество жизни включает также социальные результаты экономического и политического развития - среднюю продолжительность жизни, уровень заболеваемости, условия и охрану труда, доступность информации, обеспечение прав человека и т.д. В рыночной экономике важнейшими составляющими качества жизни становятся степень социальной защищенности населения, свобода выбора человека, улучшение социальной среды, культурные, национальные и религиозные отношения. Популярное:

|

Последнее изменение этой страницы: 2016-08-24; Просмотров: 1102; Нарушение авторского права страницы

.

.