|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Определяем уровень эффективности кредита мероприятия по техническому перевооружению по каждому предприятию фирмы. ⇐ ПредыдущаяСтр 5 из 5

Таблица 12

Пусть K – размер выданного кредита, Q – годовой прирост прибыли, Э – эффективность кредита. Э = Q/K Уровень эффективности по первому предприятию: Э 1= 2, 75/6= 0, 46. По второму предприятию: Э 2= 1, 8/5 = 0, 36 Э 1 > Э 2 Вывод: таким образом, уровень эффективности кредита мероприятия по техническому вооружению по Предприятию №1 составляет 0, 46, а по Предприятию №2 – 0, 36. Следовательно уровень эффективности кредита первого предприятия выше, чем уровень эффективности кредита второго. Значит, предприятие №1 распорядилось полученным кредитом лучше, чем №2. Определяем превышение прироста прибыли на предприятии 1 по сравнению с предприятием 2 за счет различий в уровне эффективности кредита и размере выданного кредита. Величина прироста прибыли предприятия №1 по сравнению с №2 за счет отклонений в эффективности кредита (Δ Qэ): Δ Qэ = (Э1 – Э2)К1 а вследствие различий в размере выданного кредита (Δ Qк) равно: Δ Qк = (К1 – К2)Э2 Э1 и Э2 в этих формулах – уровень эффективности кредита соответственно предприятий №1 и №2, К1 и К2 – размер выданного кредита. Δ Qэ = (0, 46-0, 36)*6= 0, 59 Δ Qк =(6-5)*0, 36 = 0, 36 Δ Qэ> Δ Qк Вывод: Так как Δ Qэ> Δ Qк, то можно сделать вывод, что прирост прибыли первого предприятия после получения кредита увеличился в большей мере, чем у второго предприятия из-за эффективного использования полученного кредита, а не из-за большего размера выданного кредита. III Аналитическая часть По данным о кредитовании банком промышленных предприятий, представленным в таб. 13. Определим: 1. По каждому предприятию и двум предприятиям вместе за каждый год: – однодневный оборот по погашению; – длительность пользования кредитом. 2. Динамику изменения длительности пользования кредитом по каждому предприятию. 3. Индексы средней длительности пользования кредитом переменного, постоянного состава, структурных сдвигов. Таблица 13

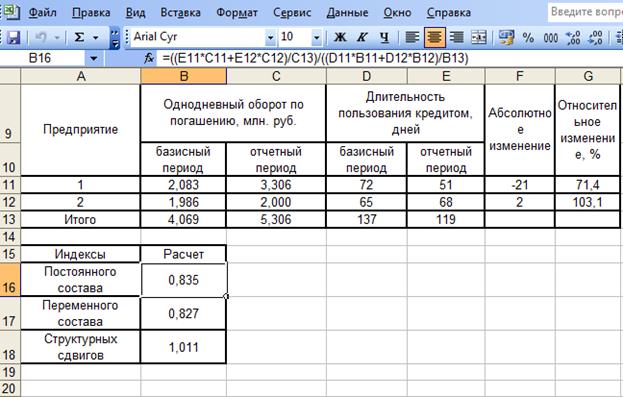

Решение. 1. Однодневный оборот: m = OП: Д. где OП – оборот кредита по погашению (сумма погашенных кредитов), Д – число календарных дней в периоде, Длительность пользования кредитом: t = где 2. Рассчитанные показатели представлены таб. 14. Таблица 14 Расчет показателей длительности пользования кредитом

3. Индексы: а) переменного состава

б) постоянного состава

в) структурных сдвигов

Вывод: В отчетном году по сравнению с базисным средняя длительность пользования кредитом: а) 1-м предприятием снизилась на 21 день (28, 6%). б) 2-м предприятием увеличилась на 2 дня (3, 4%). в) средняя длительность пользования кредитом сократилась на 68, 583-57, 408=11, 175дней (на 16, 5%). Причем, за счет изменения индивидуальных значений длительности пользования кредитом по предприятиям произошло сокращение на 69, 361-57, 408=11, 953 дней (17, 3%). А за счет структурных сдвигов в однодневном обороте по погашению – увеличение на 69, 361-68, 585=0, 776 дня (1, 1%).

Заключение Предоставление кредитов является одной из главных экономических функций банков. В данной курсовой работе рассмотрены основные направления статистического изучения кредитной системы. Статистика играет большую роль в формировании кредитного рынка, т.к. банки должны приспосабливать предложение своих услуг к конкретным потребностям отдельных сегментов рынка с учетом тенденций их развития, а именно на основе статистического анализа можно спрогнозировать развитие деятельности любого экономического объекта. Выбор наиболее оптимального по всем критериям процента за кредит основывается на зависимости его от классификаций по разным признакам: формам кредита, видам кредитных отношений, срокам и видам ссуд, видам операций, способам начислений, поэтому они также рассмотрены в курсовой работе. Кроме того, для определения процента за кредит факторами, определяющими его размер, могут быть сроки кредита, сумма кредита, наличия обеспечения ссуды, вероятность своевременного выполнения обязательств перед кредитором и наличие (или отсутствие) инфляции. Например, при длительных сроках кредита и наличии инфляции повышается степень риска кредитора, и поэтому ссудный процент обязательно выше. В курсовой работе показана система статистических показателей кредита, которая не только характеризует масштабы, структуру, динамику и классификацию займов, но и служит информационно-методологической основой для принятия решений по управлению кредитной системой.

Список использованной литературы 1. Гусаров В.М. Теория статистики: Учебн. Пособие для вузов. – М.: Аудит, ЮНИТИ, 1998. – 247 с. 2. Практикум по статистике: Учеб. пособие для вузов/ Под ред. В.М. Симчеры / ВЗФЭИ. – М.: ЗАО «Финстатинформ», 1999. – 259 с. 3. Статистика финансов: учеб. Для студентов вузов, обучающихся по специальности «Статистика»/ под ред. М.Г. Назарова. – М,: Изд-во Омега-Л, 2005. 4. Социально-экономическая статистика: учебно-методическое пособие под редакцией Я.С. Мелкумова. М.: Издательство ОООИМПЭ – ПАБЛИШ, 2004. – С. 256. 5. Социально-экономическая статистика: учебник для вузов под редакцией Б.И.Башкатова. М.: ЮНИТИ-ДАНА, 2002. – С. 703. 6. Статистика. Методические указания по выполнению курсовой работы. Для студентов III курса специальности 060500 «Бухгалтерский учет, анализ и аудит». – М.: ВЗФЭИ, 2006. – 71 с.

Число __________ Подпись __________ Популярное:

|

Последнее изменение этой страницы: 2016-08-24; Просмотров: 698; Нарушение авторского права страницы

,

,  – средние остатки кредитов (невозвращенных в срок в банк);

– средние остатки кредитов (невозвращенных в срок в банк);

Приложения

Приложения