|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Ограничения затратного подхода

При оценке зданий с чрезмерным износом(более 80%), При оценке зданий с уникальными архитектурными характеристиками, при оценке зданий, имеющих историческую ценность. Преимущества 1. Основан на достоверной фактической инфе и состоянии имущественного комплекса предприятия(баланс предприятия с аудиторским заключением). При оценке земельного участка(свидетельство о праве собственности) 2. Является традиционным подходом для отечественной экономики. Недостатки 1. Не учитывает будущие возможности объекта в получении дохода 2. Трудоемкий и сложный в практическом применении

40. Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для воспроизводства или замещения объекта оценки с учетом износа и устаревания. Затратный подход к оценке бизнеса рассматривает стоимость предприятия с точки зрения понесенных издержек. Расчет стоимости предприятия как бизнеса в этом подходе: Стоимость предприятия (бизнеса) = Активы – Обязательства. Стоимость предприятия как недвижимости, складывается из затрат воспроизводства или замещения (за вычетом износа), прибыли предприятия и стоимости земельного участка. Метод чистых активов основан на корректировке баланса предприятия в связи с тем, что первоначальная(балансовая) стоимость активов и обязательств предприятия редко соответствует их рыночной стоимости. Информационной базой метода ЧА является бухгалтерский баланс предприятия. Стоимость предприятия в рамках данного метода определяется путем вычета из рыночной стоимости активов суммы долговых обязательств предприятия. Метод стоимости чистых активов предполагает 4 этапа 1. Определение рыночной стоимости внеоборотных активов предприятия.(нематер. активов, результатов исследований и разработок, доходных вложений в материальные ценности) 2. Определение рыночной стоимости оборотных активов предприятия (запасов, дебиторской задолженности, денежных средств) 3. Определение текущей стоимости долговых обязательств предприятия. 4. Расчет рыночной стоимости предприятия, как разницы, между обоснованной рыночной стоимостью предприятия и текущей стоимостью всех обязательств Преимущества 1. Основан на достоверной информации о реальных активах, которые находятся в собственности предприятия 1. Имеет полную информационную базу и использует традиционные для российской экономики затратные методы оценки Недостатки 1. Не учитывает эффективность работы предприятия и перспективы его развития 2. Не учитывает рыночную ситуацию соотношения спроса и предложения на аналогичные предприятия Метод ликвидационной стоимости состоит в определении стоимости, которую собственник должен получить при ликвидации предприятия и раздельной продаже активов с учетом затрат на ликвидацию активов в срок меньше типичного срока экспозиции. Виды ликвидационной стоимости:

Процедура оценки ликвидационной стоимости предприятия:

Со =Рыночная Стоимость активов*К(поправочный коэф) – Затраты на ликвидацию – Затраты – Обязательства + Стоимость здания 41. При оценке недвижимости используется метод амортизационных затрат замещения. Стоимость недвижимости - Восстановительная стоимость здания – обесцененный взнос + рыночная стоимость здания и участка Этапы затратного подхода - Расчет стоимости объекта с учетом накопленного износа: Сон=Свс-Сизн. - Определение итоговой стоимости недвижимости: Сит= Сз+Сон. 42. Износ (устаревание) представляет собой потерю стоимости объекта с течением времени из-за снижения его полезности. В зависимости от природы факторов, приводящих к снижению стоимости, выделяют следующие три вида износа (устаревания). Устранимый износ - это износ, устранение которого физически возможно и экономически целесообразно, т.е. производимые затраты на устранение того или иного вида износа способствуют повышению стоимости объекта в целом. Физический износ (Иф) – это потеря стоимости за счет естественных процессов в ходе эксплуатации. Физический износ является результатом нормального снижения полезности объекта процессе эксплуатации и обусловлен протеканием естественных физических процессов (разложения, сухого гниения, появления ржавчины, выветривания цементного раствора), а также разного рода техногенными причинами, например, аварий, ДТП. Функциональное устаревание (моральный износ, Им) – это потеря стоимости вследствие относительной неспособности объекта обеспечить полезность по сравнению с новыми объектами, созданными для таких же целей. Он обычно вызван научно-техническим прогрессом и связанным с ним внедрением новых технологий создания аналогичных объектов, а также наделением данных объектов дополнительными потребительскими свойствами. Экономическое устаревание (внешний износ, Ив) – вызывается внешними по отношению к объекту факторами: изменением ситуации на рынке, изменением финансовых и законодательных условий, изменением внешнего окружения и пр.

Дадим несколько пояснений. Введение налогов на автомобили с большим объемом двигателя снижает спрос на них, что, в свою очередь, приводит к снижению их стоимости. Совокупность всех присущих объекту износов и устареваний называется накопленным износом. Для определения величины накопленного износа используются сл. методы: 1. Метод сравнения продаж. Основан на определении величины накопленного износа как разницы между стоимостью нового строительства и стоимостью сооружения на дату оценки. Наличие достоверных данных о продаже подобных объектов и стоимости свободных участков земли являются необходимым условием 2. Бухгалтерский метод расчета износа. Основан на определении отношения хронологического возраста к его нормальному стоку службы. 3. Метод разбивки. Заключается в подробном рассмотрении и учете всех видов износа.

• аддитивный – простое суммирование различных величин износа; • мультипликативный – позволяет учесть взаимное влияние различных видов износа и реализуется по следующей формуле:

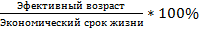

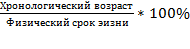

Эффективный возраст (ЭВ) рассчитывается на основе хронологического возраста здания с учетом его технического состояния и сложившихся на дату оценки экономических факторов, влияющих на стоимость оцениваемого объекта. Физическая жизнь здания (ФЖ) - период эксплуатации здания, в течение которого состояние несущих конструктивных элементов здания соответствует определенным критериям (конструктивная надежность, физическая долговечность и т.п.) Хронологический возраст (ХВ) - период времени, прошедший со дня ввода объекта в эксплуатацию до даты оценки Экономическая жизнь (ЭЖ) определяется временем эксплуатации, в течение которого объект приносит доход. Физический износ - постепенная утрата изначально заложенных при строительстве технико-эксплуатационных качеств объекта под воздействием природно-климатических факторов, а также жизнедеятельности человека. Методы расчета физического износа зданий следующие: Определение физического износа зданий методом срока жизни. Показатели физического износа, эффективного возраста и срока экономической жизни находятся в определенном соотношении, которое можно выразить формулой: ИЗНОС = Физический износ можно рассчитать как для отдельных элементов здания с последующим суммированием рассчитанных обесценений, так и для здания в целом. ИЗНОС =

43. стоимость объекта недвижимости равна = Текущая стоимость прогнозируемых денежных потоков + Текущая стоимость остаточной стоимости (реверсии). В стоимостной оценке используются 3 подхода: доходный, сравнительный и затратный. В условиях рыночной экономики движущим мотивом деятельности фирмы является доход, прибыль. Доходный подход – совокупность методов оценки стоимости имущества, основанных на определении ожидаемых доходов от объекта оценки, которые оцениваемый объект может принести. С помощью доходного подхода определяется рыночная и инвестиционная стоимость, а так же другие виды стоимости, которые основываются на принципе полезности, в частности ликвидационная стоимость. Доходный подход базируется на учете принципов наиболее эффективного использования и ожидания, в соответствии с которыми стоимость объекта оценки, определяется как текущая стоимость ожидаемых доходов от наиболее эффективного использования объекта оценки, включая доход от его возможной перепродажи. Д.П. применяется, когда существует достоверная информация, позволяющая прогнозировать будущие доходы, которые объект оценки способен приносить. Доходный подход используется при определении: Основными методами доходного подхода являются: 1. Метод дисконтированных доходов / денежных потоков (непрямая капитализация доходов) – метод, при использовании которого на основе ставки дисконтирования рассчитывается текущая стоимость ожидаемых будущих денежных потоков в прогнозный и в постпрогнозный периоды с учетом необходимых корректировок. Ставка дисконтирования - норма сложного процента, которая применяется при пересчете в определенный момент времени стоимости денежных потоков, возникающих в результате использования имущества. Применяется метод ДДП, когда: 2. Метод капитализации доходов / денежных потоков (прямая капитализация доходов) – метод, при котором на основе ставки капитализации рассчитывается текущая стоимость ожидаемых будущих денежных потоков только за один репрезентативный период. Метод капитализации доходовиспользуется, если: • потоки доходов стабильны длительный период времени, представляют собой значительную положительную величину; • потоки доходов возрастают устойчивыми, умеренными темпами.

Капитализация дохода - это процесс, определяющий взаимосвязь будущего дохода и текущей стоимости объекта. Ставка капитализации - это отношение рыночной стоимости имущества к приносимому им чистому доходу. Общее между методами: прогнозирование доходов и преобразование их в текущую стоимость. Различие: длительность периода прогнозирования Этапы доходного подхода: 1. Расчет валового дохода от использования объекта на основе анализа текущих ставок и тарифов на рынке аренды для сравнимых объектов. 2. Оценка потерь от неполной загрузки (сдачи в аренду) и невзысканных арендных платежей производится на основе анализа рынка, характера его динамики применительно к оцениваемой недвижимости. Рассчитанная таким образом величина вычитается из валового дохода, а итоговый показатель является действительным валовым доходом. 3. Расчет расходов, связанных с объектом оценки: - операционных (эксплуатационных) – издержки по эксплуатации объекта; - фиксированных – затраты на обслуживание кредиторской задолженности (процентов по кредитам, амортизационных отчислений, налогов платежей и т.д.); - резервы – издержки на покупку (замену) принадлежностей для объекта недвижимости. 4. Определение величины чистого дохода от продажи объекта. 5. Расчет коэффициента капитализации. 44. Основными методами доходного подхода являются: 1. Метод дисконтированных доходов 2. Метод капитализации доходов / денежных потоков (прямая капитализация доходов) – метод, при котором на основе ставки капитализации рассчитывается текущая стоимость ожидаемых будущих денежных потоков только за один репрезентативный период. Метод капитализации доходов используется, если: • потоки доходов стабильны длительный период времени, представляют собой значительную положительную величину; • потоки доходов возрастают устойчивыми, умеренными темпами.

Капитализация дохода - это процесс, определяющий взаимосвязь будущего дохода и текущей стоимости объекта. Ставка капитализации - это отношение рыночной стоимости имущества к приносимому им чистому доходу. Популярное:

|

Последнее изменение этой страницы: 2016-08-24; Просмотров: 1174; Нарушение авторского права страницы