|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Современная структура и форма управления ТЭК Китая

Системный характер топливно-энергетического комплекса проявляется посредством взаимодействия систем электроснабжения, теплоснабжения, топливоснабжения (снабжения нефтью, газом, твердым топливом и продуктами переработки), включающих предприятия и объекты инфраструктуры, обеспечивающие получение, переработку, преобразование, транспортировку, хранение и распределение энергетических ресурсов и энергоносителей всех видов.

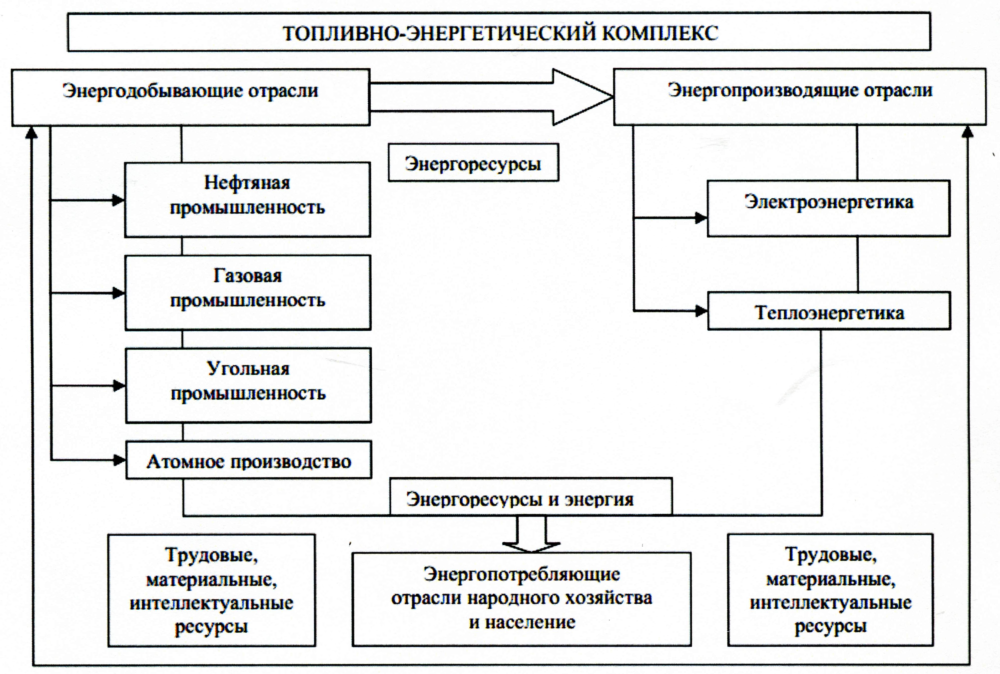

Рисунок 7-Состав топливно-энергетического комплекса Китая Данный подход значительно укрупняет структуру топливно-энергетического комплекса, что затрудняет детализацию поэлементного состава комплекса, а также определение ресурсов в соответствии со стадией переработки и потребления энергетических продуктов. В научных трудах исследователей представлена структура топливно-энергетического комплекса Китая, основу которой составляют стадии технологического процесса, включающие производство, переработку и распределения нефти и нефтепродуктов, производство и распределение газа и конденсата, электроэнергии и добычу энергетических материалов (рис. 8).

Данный подход позволяет выявить характер связей топливно-энергетического комплекса с видами экономической деятельности, универсальность которого проявляется в его воздействии на темпы роста промышленного производства, уровень производительности труда и ускорение научно-технического прогресса. Вместе с этим, ученые отмечают роль топливно-энергетического комплекса в обеспечении национальной экономической безопасности, которая предусматривает стабилизацию экономических, политических и социальных процессов в обществе. Данный подход позволяет выявить характер связей топливно-энергетического комплекса с видами экономической деятельности, универсальность которого проявляется в его воздействии на темпы роста промышленного производства, уровень производительности труда и ускорение научно-технического прогресса. Вместе с этим, ученые отмечают роль топливно-энергетического комплекса в обеспечении национальной экономической безопасности, которая предусматривает стабилизацию экономических, политических и социальных процессов в обществе.

Рисунок 9-Топливно-энергетический комплекс как система

В настоящее время основными поставщиками газа, в том числе сжиженного, для Китая являются Австралия, Туркменистан и Казахстан. В конце 2009 года была запущена первая ветка газопровода Центральная Азия–Китай, первого для КНР транснационального энергетического коридора, предназначенного для ввоза зарубежного природного газа. На западе он начинается на территории Туркменистана, проходит через Узбекистан и Казахстан и пересекает китайско-казахстанскую границу, после чего вливается во вторую ветку газопровода «Запад–Восток». По итогам 2011 года объем центральноазиатского газа, поставленного в Китай, достиг 17 млрд. кубов. В конце 2011 года состоялись торжественные церемонии по случаю начала подачи туркменского газа в южную китайскую провинцию Гуандун на берегу Южно-Китайского моря. Этот 6811-километровый газопровод, самый длинный в мире, обошелся в 22 млрд. долларов. Импорт природного газа по нему к середине 2012 года составит 30 млрд. кубометров, а к 2015 году его пропускная мощность увеличится до 65 млрд. кубометров. Строительство китайско-бирманского нефтегазопровода планируется завершить в 2016 году, его пропускная способность – 13 млрд. кубометров газа в год. Новости о предполагаемом увеличении газовых закупок дали повод для новых надежд России, которая уже почти 10 лет пытается договориться с Китаем о поставках, но никак не может сойтись с Пекином в цене (еще в прошлом году расхождение доходило до 100 долларов за тысячу кубов). С одной стороны, Китай может пойти навстречу Москве и повысить свое предложение, учитывая растущую потребность в энергоносителе. С другой, российский монополист «Газпром» может несколько снизить свои запросы с учетом совсем непростой ситуации для него на европейских рынках. В любом случае, как говорят источники, близкие к переговорному процессу, в «Газпроме» убеждены, что уже в ближайшее время получат новые предложения от китайских партнеров. В случае решения вопроса о цене процесс запустится очень быстро, ведь все остальные параметры уже давно согласованы. Еще в конце июня прошлого года глава холдинга Алексей Миллер говорил, что «Газпром» «абсолютно готов» к началу строительства газопровода в Китай. При этом приоритетным является западный маршрут поставок по газопроводу «Алтай» (стоимость проекта оценивается в 14 млрд. долларов). Трубопровод должен пройти от Уренгоя (Западная Сибирь) до Шанхая (восточный Китай). По этому маршруту Россия, начиная с 2015 года, готова поставлять в Китай не менее 30 млрд. кубометров газа в год. Еще 38 млрд. кубометров может пойти по восточному маршруту – с месторождений Якутии и острова Сахалин, однако этот проект отложили в сторону до лучших времен. Основные объемы сжиженного природного газа в Китай поставляют Австралия, Индонезия и Малайзия. В частности, Unipec приобрела четыре партии газового конденсата в Австралии с поставкой в марте. В конце января текущего года Sinopec завершила сделку с австралийской компанией Australia Pacific LNG Pty Ltd. (APLNG), по условиям которой китайская сторона будет приобретать у APLNG 7, 6 млн. т сжиженного газа ежегодно. Возвращаясь к Канаде, напомним, что в 2011-м PetroChina договорилась с Enсana о покупке 50-процентной доли в проекте по добыче сланцевого газа Cutbank Ridge. А уже в этом же году PetroChina согласилась на приобретение 20% акций в проекте Grounbirch по добыче сланцевого газе в Канаде, которым управляет англо-голландская Royal Dutch Shell Plc. Несмотря на то, что китайский «локомотив» действительно начал понемногу сбавлять обороты, рост ВВП страны в ближайшие годы вряд ли упадет ниже 8%. Посему, даже при всех усилиях правительства снизить энергозатраты экономики, спрос на углероды в Китае по-прежнему будет очень высоким. Ученые определяют топливно-энергетический комплекс Китая как динамическую территориально-производственную систему и обосновывают необходимость создания оптимизационных моделей топливно-энергетического комплекса, учитывая развитие энергетики по регионам в долгосрочной перспективе (рис. 10).

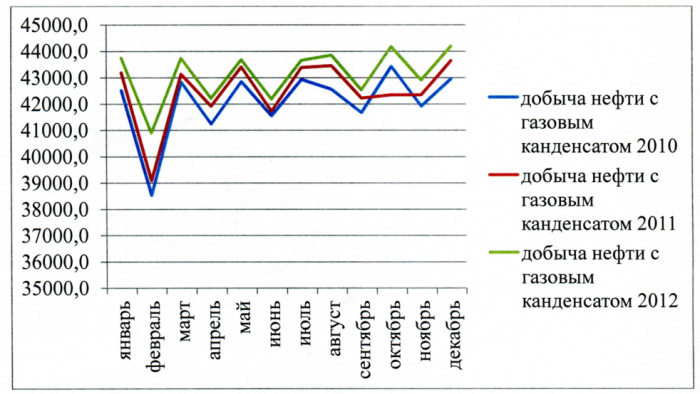

В состав нефтяной промышленности Китая входят нефтедобывающие предприятия, нефтеперерабатывающие заводы и предприятия по транспортировке и сбыту нефти и нефтепродуктов. В отрасли действуют 28 крупных нефтеперерабатывающих заводов (мощность от 1 млн. т. /год), мини-НПЗ и заводы по производству масел. Протяженность магистральных нефтепроводов составляет около 50 тыс. км и нефтепродуктопроводов - 19, 3 тыс. км. Добыча нефти с газовым конденсатом в 2013 г. увеличилась на 1, 3 % и составила 509, 9 млн. т. В 2014 г. 517, 9 млн. т., что составляет 101, 6 % от уровня 2013 г. (прирост +1, 6 %) (рис. 11).

Рисунок 11- Месячная динамика добычи нефти с газовым конденсатом в Китае за 2012-2014 гг.

Добыча полезных ископаемых в Китае вертикально интегрирована и находится под жестким контролем государства. В 1998 году нефтегазовая промышленность была реформирована, и две из четырех существовавших тогда государственных компаний объединены. На данный момент добычей нефти и газа в КНР занимаются: - Китайская национальная нефтяная корпорация (China National Petroleum Co., CNPC). В 1998 году активы КННК составили 57, 8 млрд долларов, компания контролирует 70% разведанных запасов нефти на севере, северо-востоке и западе страны. Объем добычи 107 млн т в год (1998). В 1999 году была учреждена PetroChina Company Ltd, которой CNPC передала большую часть своих активов внутри страны, оставив за собой зарубежный бизнес и управление трубопроводами; - Китайская национальная морская нефтяная корпорация (China National offshore Oil Corp., CNOOC) с капиталом 1, 8 млрд. Отделения: China National oil and gas exploration and development Corporation (CNODC), China offshore oil Nanhai East (CONHE); - Китайская нефтехимическая корпорация (China Petrochemical Corp., Sinopec). Активы - 46 млрд. долларов, перерабатывает ежегодно 36 млн. т нефти. В 2014 году доли в нефтегазовой промышленности Китая распределялись между этими тремя компаниями так как отражено в табл.4.

Таблица 4- Доли отдельных компаний в нефтегазовой промышленности Китая в 2014 г.

Существуют и отдельные компании, созданные со специализированными целями: § China Petroleum Engineering and Construction Corp (CPECC) (строительство инфраструктуры нефтяного сектора, участие в строительстве предприятий нефтепереработки); § Китайские нефтегазовые бюро (КНБ), которые занимаются строительством газо- и нефтепроводов; § В 1997 году образована China National Star Petroleum Co (добыча нефти в южных провинциях КНР); § Shanghai Petrochemical (нефтепереработка в Северо-Восточном Китае), сумма продаж 1, 6 млрд долларов; § Zhenhai Referining & Chem. (нефтепереработка в Юго-Восточном Китае), сумма продаж 1, 3 млрд. долларов; § В Сянгане (Гонконге) монополистом по снабжению нефтью, а также переработке и складированию нефтепродуктов является японская компания Tokyo Electric Power Company. В КНР приняты довольно четкие правила и постановления в отношении разработки нефтяных ресурсов. Следует отметить в этой связи: § Временные правила регулирования регистрации данных разведки и добычи нефти и природного газа (приняты Госсоветом КНР в 1987 году); § Постановление о внесении платы за использование территории нефтяного шельфа при освоении нефтяных ресурсов (1968); § Положение об охране нефтепроводов и газопроводов (1969); § Постановление о возмещении ущерба при сейсмической разведке нефтяных залежей (1989); § Временное постановление о внесении платы за использование месторождений при освоении континентальных нефтяных ресурсов путем кооперации китайских и иностранных предприятий (1990); § Положение КНР о сотрудничестве с иностранцами в разработке нефтяных ресурсов на суше (1993). «Наличие достаточно хорошо разработанной правовой базы позволяет иностранным компаниям успешно работать в Китае. К началу 1998 года было подписано более 130 контрактов с 67 иностранными компаниями из 18 стран на разведку и эксплуатацию нефтяных месторождений на шельфе Южно-Китайского моря. Все вместе они вложили около 3 млрд долларов. Так, консорциум из трех компаний (China Offshore Oil Nanhai East (CONHE) - 51% акций, Amoco Orient Pertoleum - 24, 5%, Kerr McGee China Pertoleum - 24, 5%) вложил 650 млн долларов в проект Люйхуа - месторождение в 120 милях к юго-западу от Гонконга в дельте р. Жемчужной, запасы которого оцениваются в 160 млн т нефти. В 1990 году образована группа CACT (China National Offshore Oil Corporation - 51%, Agip China BV, Chevron Overseas pertoleum Inc. - 49%) с участием Texaco China B.V., которая продолжает разведку другого месторождения - Хуэйчжоу в дельте р. Жемчужной, с предполагаемым уровнем добычи 5-6 млн. т в год».[21] «В стране имеется программа строительства крупных емкостей для хранения нефтепродуктов общим объемом 2171 тыс. м, в том числе, в Шэньчжэне, Циндао, на о. Хайнань (Лингао), Шанхае (Пудун), Чэнду (Сычуань). В строительстве принимают участие иностранные компании – Agip, Feoso, Marubeni, Shell, Saudi Aramco, Sangyong, Mitsui. В разведке новых месторождений принимают участие также компании Santa Fe (США), Occidental Petroleum, JHN oil operation Co, Exxon Corp».[22] «Не приходится сомневаться в перспективности китайского рынка топливных элементов, однако будущее России на нем, несмотря на колоссальные запасы сырья, представляется очень неопределенным. Сущность проблем, встающих перед Россией в этой сфере, на наш взгляд можно свести к нескольким пунктам. 1. Нерентабельность. Российская нефть не относится к дешевой, а существующие экспортные платежи и акцизы, в сочетании с дороговизной транспортировки, делают ее для КНР слишком дорогой. За один только 2013-й год ставки вывозных таможенных пошлин на российскую нефть повысились с 15 до 32 евро за 1 т, и не приходится сомневаться, что они будут повышаться далее, особенно учитывая, что Россию ожидают масштабные выплаты по внешним долгам, средства на которые традиционно изымаются из нефтедолларов».[23] 2. Несовершенство законодательства. Российское законодательство в области разработки месторождений до сих пор не сформировано окончательно; так, отсутствует завершенная нормативно-правовая база по СРП, не устранены противоречия между Законом о СРП и Налоговым кодексом. Если учесть некоторое недовольство региональных и федеральных властей первыми опытами разработки нефтяных месторождений по схеме СРП, то становятся неочевидными и дальнейшие перспективы СРП в России. Все это не позволяет привлечь средства, необходимые для разработки новых месторождений и строительства трубопроводов. Кроме этого, в ближайшее время следует ожидать других изменений в законодательстве. Так, началась реформа правил допуска экспортеров к магистральным нефте- и газопроводам, для чего создана специальная комиссия Правительства РФ. В результате планировать импорт нефти из России для иностранных партнеров стало значительно сложнее. Нужно учитывать при этом, что Китай – государство с плановой экономикой и мощной бюрократической системой, для которой любые изменения в законодательстве страны-партнера, даже в более выгодную для себя сторону – причина полностью свернуть контакты и выждать, пока все «утрясется». 3. Отсутствие государственных гарантий. Китай традиционно предпочитает работать в условиях, когда сотрудничество на всех этапах, начиная от предварительных переговоров, подкреплено надежными государственными гарантиями. Кроме того, ожидается, что позиции компаний, с которыми ведутся переговоры, и государства будут согласованы, чего в России ждать не приходится. В тех же случаях, когда несколько российских компаний одновременно выступают с различными, не согласованными между собой предложениями, ссылаясь при этом на поддержку российского государства, можно с достаточной степенью вероятности ожидать от китайской стороны отказа воспринимать эти предложения как реальные. 4. Непонимание специфики взаимоотношений. Случай с «Актобемунайгазом» (и комментарии по нему в российской и казахстанской прессе) интересен тем, что демонстрирует непонимание в нашем деловом мире (имеется в виду, как Россия, так и страны СНГ) специфики взаимоотношений между китайским бизнесом и китайским государством. Поэтому с Китаем в наших корпорациях работают те же группы, которые ведут переговоры и с западными нефтяными компаниями, что приводит к многочисленным ошибкам. Невыполнение китайцами своих обязательств – норма для бизнеса в тех случаях, когда желание “получить дешевле, отдать дороже, расходов по прежним обязательствам не нести” не уравновешивается чиновничьим аппаратом. Отсюда, например, родился миф о плохом качестве китайских товаров. Нужно понимать, что в китайском государстве бизнес всегда стоит чуть ниже госаппарата. Этот момент и другие особенности китайского мышления требуют от российских компаний создания постоянных групп для работы именно с Китаем (и в Китае), а не привычного для россиян представления, что всё или почти всё можно продумать и подготовить непосредственно в России. Вести дела с китайским нефтегазовым сектором нельзя по российской или европейской схеме.

Популярное:

|

Последнее изменение этой страницы: 2016-08-31; Просмотров: 1816; Нарушение авторского права страницы

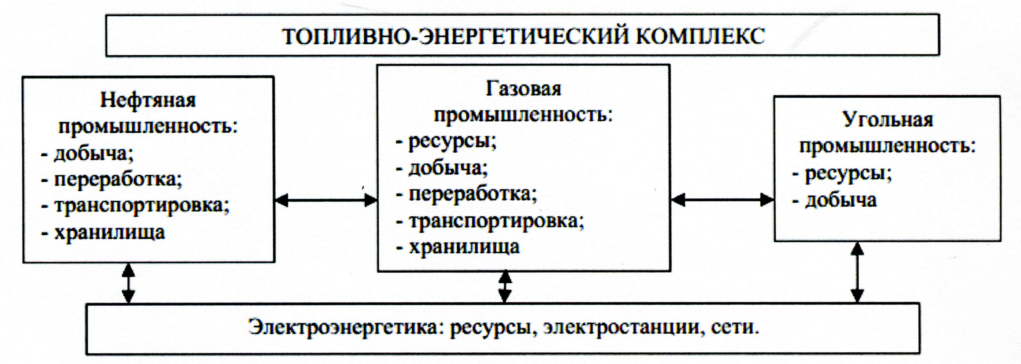

Вместе с этим, в научных трудах ученые выделяют топливную промышленность и электроэнергетику как подсистемы топливно- энергетического комплекса Китая, функционирование которых предполагает использование транспортной инфраструктуры, включающей трубопроводный транспорт и линии электропередач. Так, в качестве элементов топливной подсистемы рассматривают отрасли нефтяной, газовой, угольной, торфяной и сланцевой промышленности, занятые добычей и переработкой различных видов топлива, ресурсной базой для которых является углеводородное сырье. Элементами подсистемы электроэнергетикиявляются предприятия, осуществляющие получение, передачу, преобразование и использование различных видов энергии энергоресурсов, обеспечивая потребителей электроэнергией (рис. 7).

Вместе с этим, в научных трудах ученые выделяют топливную промышленность и электроэнергетику как подсистемы топливно- энергетического комплекса Китая, функционирование которых предполагает использование транспортной инфраструктуры, включающей трубопроводный транспорт и линии электропередач. Так, в качестве элементов топливной подсистемы рассматривают отрасли нефтяной, газовой, угольной, торфяной и сланцевой промышленности, занятые добычей и переработкой различных видов топлива, ресурсной базой для которых является углеводородное сырье. Элементами подсистемы электроэнергетикиявляются предприятия, осуществляющие получение, передачу, преобразование и использование различных видов энергии энергоресурсов, обеспечивая потребителей электроэнергией (рис. 7). Рисунок 8- Структура топливно-энергетического комплекса Китая

Рисунок 8- Структура топливно-энергетического комплекса Китая Согласно подходу других исследователей топливно-энергетический комплекс Китая рассматривается как совокупность энергодобывающих, энергопроизводящих и энергопотребляющих отраслей народного хозяйства, эффективность взаимодействия которых определяется системой внутренних и внешних взаимосвязей, что обеспечивает возможность стабильного энергоснабжения (рис. 9).

Согласно подходу других исследователей топливно-энергетический комплекс Китая рассматривается как совокупность энергодобывающих, энергопроизводящих и энергопотребляющих отраслей народного хозяйства, эффективность взаимодействия которых определяется системой внутренних и внешних взаимосвязей, что обеспечивает возможность стабильного энергоснабжения (рис. 9). Рисунок 10-Структура динамической территориально-производственной системы ТЭК Китая

Рисунок 10-Структура динамической территориально-производственной системы ТЭК Китая