|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Основные цели и причины государственной политики Китая в области освоения и использования нефтегазовых ресурсов

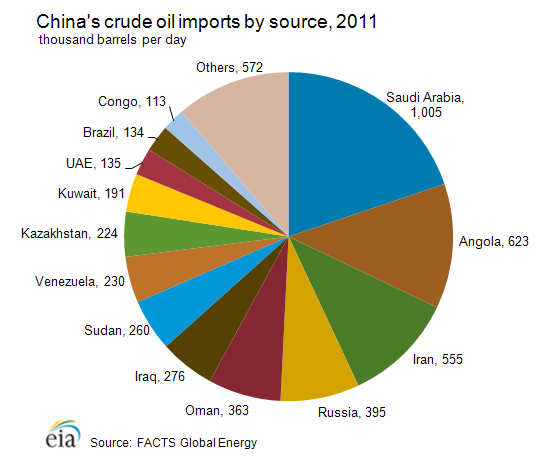

Нефть и газ являются основными энергоресурсами современности, обеспечивают около 50% общего конечного потребления энергии, и по прогнозам экспертов будут оставаться таковыми течение ближайших 20 лет. Мировая нефтегазовая отрасль - базовая составляющая энергетического сектора мировой экономики. Формирование структуры отрасли происходило в течение более чем 100 лет и происходит до сих пор. Структура нефтегазовой отрасли представляет собой сложную систему различных структурных элементов связанных между собой. Анализ процесса формирования и изучения современной структуры мировой нефтегазовой отрасли необходимы для понимания сложных процессов и преобразований внутри отрасли с учетом внешних факторов. Особого внимания этот вопрос заслуживает, учитывая его важность для процесса формирование энергетической и экономической политики Китая; стратегии действий национальных и международных нефтегазовых его корпораций; непосредственного влияния на устойчивое экономическое развитие исследуемой страны. Большой вклад в разработку различных аспектов проблемы формирования современной структуры мировой нефтегазовой отрасли в общем и Китая в частности сделали такие зарубежные ученые как Д. Эргин (Daniel Yergin), «Д. Кларке (Duncan Clarke), Дж. Даннинг (John Dunning), К. Хойос (Carola Hoyos), О. Уильямсон (Oliver Williamson)», Также проблемы государственной политики в области нефтегазовой отрасли рассматривали и ряд отечественных ученых: А.А. Дынкин, Н.А. Симония, С.В. Жуков, А. И. Рогач и другие. Изменения, которые сегодня происходят во внешней политике Китая, является логическим продолжением эволюции теории и практики китайской внешней политики, которая началась с реформ Дэн Сяопина. Этот процесс в целом разделен на три этапа, которые удобно разбиваются на три десятилетних цикла. «Вследствие кризиса экономическая активность развитых государств на зарубежных рынках временно снизилась, что позволило Пекину динамично осуществлять стратегию приобретения зарубежных активов. Одновременно Пекин приступил к укреплению ресурсно-энергетической безопасности за счет расширения экономического сотрудничества с богатыми ресурсами государствами Африки, Латинской Америки, Ближнего Востока и Центральной Азии. Это, в свою очередь, требует увеличения военной мощи КНР и ее способности обеспечить пути доставки этих ресурсов на свою территорию».[11] Однако, Китай обладает глобальным спектром внешнеполитических интересов и ограниченными внешнеполитическими ресурсами, в том числе в нефтегазовой отрасли. При этом, страна концентрирует силы только на приоритетных направлениях мировой политики. «Китай независимо и самостоятельно проводит свою позицию и политический курс по всем международным вопросам; он не вступает ни в какие союзы и не устанавливает никаких стратегических отношений с крупными государствами или блоками стран, которые выступают против гегемонизма и политики силы. Китай стремится развивать отношения со всеми странами на основе пяти принципов мирного сосуществования, а именно: взаимного уважения суверенитета и территориальной целостности, взаимного ненападения, невмешательства во внутренние дела друг друга, равенства и взаимной выгоды, мирного сосуществования».[12] «Важным следствием кризиса 2008-2009 гг., который сказался на внешней политике КНР, стало временное снижение экономической активности развитых государств на зарубежных рынках. Оно позволило Пекину более динамично осуществлять свою стратегию «Цзоу чуцюй» - выхода китайских предприятий на внешние рынки и приобретение Китаем зарубежных активов. Три крупнейшие нефтяные монополии КНР - «Petrochina», «Sinopec» и CNOOC в первой половине 2009 г. Были привлечены в операции, связанные со слиянием и поглощением за рубежом, на общую сумму 12 млрд. долл., что на 80% больше аналогичного показателя 2008 г. В июне 2009 г. «Petrochina» приобрела канадскую нефтяную компанию «Addax», которая владела нефтедобывающими предприятиями в Западной Африке и на Ближнем Востоке».[13] «Менее удачной оказалась сделка, которая вылилась в скандал, а именно попытка китайской государственной компании «Aluminum Corp of China's» (Chinaico) выкупить часть британо-австралийской ресурсодобывающий корпорации «Rio Tinto», третьей по величине компании такого рода в мире. В случае совершения этой сделки Пекин мог получить доступ к разработке огромных запасов железной и медной руды в Австралии. Проект не состоялся, однако заинтересованность в нем Пекина наглядно демонстрирует его возросшие экономические аппетиты. При этом основной акцент китайское правительство сделало на обеспечении ресурсно-энергетической безопасности. Это понятно: зарубежные и китайские эксперты неоднократно отмечали высокий уровень зависимости КНР от внешних источников минеральных ресурсов, в первую очередь энергетических. По данным «Дойче Банк», «с 2006 г. по 2020 гг. потребность Китая в импорте железной руды может вырасти на 380%, меди - на 600%, угля - 7400%». «В 2008 г. импорт нефти в КНР составил ежедневно 4 400 000 баррелей (примерно 587 тыс. тонн). Китай является четвертым по величине импортером нефти в мире, уступая только США, Евросоюзу и Японии. Причем, по оценкам китайских экспертов, импорт нефти Китаем достигнет к 2020 г. от 270 млн. тонн до 430 млн. тонн в год (от 740 тыс.тонн в 1, 178 тонн в день). В руководстве КНР осознают риски зависимости от внешнего мира в импорте сырья и топлива. Задача сырьевой безопасности для Пекина включает в себя необходимость диверсификации источников ресурсов и обеспечения безопасности путей их транспортировки. Странным образом современная сырьевая дипломатия Китая напоминает ту, которую начиная с «первого нефтяного шока» 1973-1974 годов стала проводить Япония».[14] Потребность в диверсификации источников ресурсов сказалась на географии интересов китайской дипломатии. КНР концентрирует внимание на богатых ресурсами странах Африки, Ближнего Востока и Латинской Америки. С 2007 г. по 2009 г. китайские лидеры побывали с визитами практически во всех государствах Африки и приняли у себя целый ряд глав африканских стран. Новой чертой китайской экономической дипломатии стало активное участие КНР не только в торговле, но и в инвестировании в ресурсодобывающие страны, в том числе в инфраструктурные проекты. Зато китайские представители стремятся получить от принимающих стран гарантии доступа Китая к местному сырью. Например, в Ираке в 2009 г. КНР в обмен на финансовую помощь и списание долгов получила право на разработку нефтяных месторождений, а в ходе визита в КНР президента Афганистана Хамида Карзая в марте 2010 г. был подписан ряд соглашений, реализация которых позволит Китаю стать крупнейшим инвестором в афганские недра. Показательно, что, стремясь, прежде всего к стабильному снабжению сырья, китайская дипломатия в развивающихся странах попутно добивается от них свертывания связей с Тайванем, сокращая для последнего возможности дипломатического маневра. В западных работах высказываются также предположения о том, что КНР ищет пути приобретения за рубежом военно-политических плацдармов. Другим инструментом сырьевой дипломатии является прямая помощь, которую КНР оказывает развивающимся странам и это тоже вызывает недовольство Запада: Иран, Зимбабве и Судана. В целом, в Африке, Латинской Америке, на Ближнем Востоке Китай постепенно теснит интересы других стран, которые потребляют сырье государств. В контексте сырьевой дипломатии несколько иначе выглядят отношения КНР с центральноазиатскими странами. Китай постепенно смещает акценты по обеспечению безопасности в рамках ШОС на вопросы экономического развития и энергоснабжения. В том же ключе он развивает двусторонние связи с государствами региона. «По оценкам российского экспертов, Китай, пользуясь своими увеличенными финансовыми возможностями, «вложил в нефтегазовый комплекс Туркменистана около 4 млрд. долларов. Казахстан в 2010 г. получил от КНР кредит в 10 млрд. долл и продал Пекину 49% акций компании «Мангистаумунайгаз», на которую претендовала российская компания «Газпромнефть», что дало Китаю возможность контролировать около трети казахстанских энергоресурсов».[15] «КНР был основным инвестором строительства, которое вступило в действие в декабре 2009 г. газопровода ТУКК (Туркмения-Узбекистан-Казахстан-Китай). Стоимость китайских расходов на этот проект оцениваются в 20 млрд. долларов США. Очевидно, КНР способна выступать на сырьевых рынках Центральной Азии успешным экономическим конкурентом России. Интересно при этом, что сама Российская Федерация выступает для КНР поставщиком энергоресурсов».[16] Тяготение к центральноазиатскому и каспийскому «энергетическим бассейнам» является для КНР логичным. Поставки из этой части мира позволяют уменьшить зависимость от беспокойного региона Персидского залива, а транспортировка по трубопроводам проще и безопаснее поставок по морю. Однако Китай не отказывается и не может отказаться от ближневосточных поставок углеводородов, хотя они осуществляются через Малаккский пролив, что само по себе связано с дополнительными рисками - с позиций китайских аналитиков в том смысле, так как безопасность пролива обеспечивается военно-морскими силами, которые не подконтрольны Китаю. Это соображение дает дополнительный повод стремиться к расширению возможностей военно-морского флота КНР и обеспечению его постоянного военного присутствия в регионах пролегания стратегических морских коммуникаций. Однако с каждым годом Китай становится все более, и более зависим от импорта нефти и газа. На рис. 3 представлены основные поставщики нефти в Китай в 2014 г. К сожалению с 1993 г. внешние источники углеводородов стали доминирующими в плане обеспечения энергетической безопасности в Китае. Проблема в том, что разрыв между внутренней добычей и объемами импорта постоянно увеличивается. Пекин вынужден искать все новые и новые источники сырья. Отсюда наступательная, порой жесткая «углеводородная дипломатия» Китая, реализуемая практически во всех частях света, где имеются запасы природного топлива.

Рисунок 3- Поставщики нефти в Китай в 2014 г.

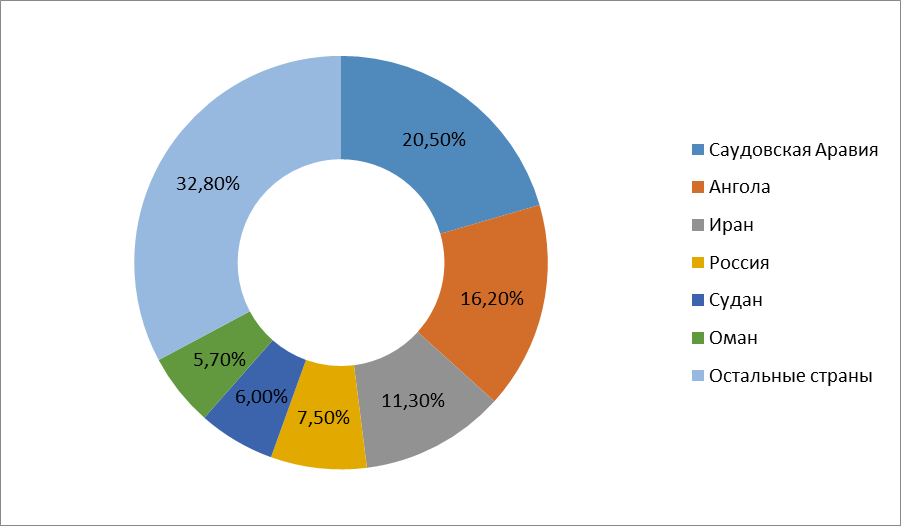

Часть китайских экспертов подчеркивает «однобокость» такой политики, которая когда-нибудь заведет страну в тупик. Эксперты объясняют это возможностью возникновения опасных и непредсказуемых конфликтов с конкурирующими странами – импортерами – США, Японией, Индией, которые теоретически могут привести к «большой войне… за передел энергетических сфер влияния». Поэтому, предполагается радикально изменить «нынешнюю ошибочную модель потребления», активнее переходить на внутренние (возобновляемые) источники энергии». Источники импорта сырой нефти в КНР в 2014 г. представлены на рис. 4. В целом китайцы в рискованных зонах действуют больше по ситуации, по ходу меняя свои (и стараясь изменить чужие) «правила игры», быстро адаптируясь к новым, порой некомфортным условиям. РБК сравнил текущие и прогнозные потребности Китая в нефти и газе с фактическим объемом российских поставок. Потребности Китая в энергоресурсах отображены на рис. 5

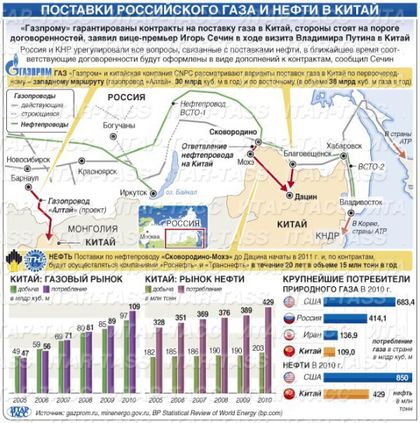

Рисунок 5- Потребности Китая в энергоресурсах[18]. Однако Китай может заработать около $56 млн. на том, что перенаправит 5 млн. т российской нефти из Дацина в свои морские порты. Переориентации поставок «Роснефти» с отвода «Сковородино – Мохэ» на порт Козьмино дает ему экономию в $1, 1 млн. с каждого танкера объемом 100 тыс. т по сравнению с поставками по трубе, кроме того, для него остается скидка в $1, 5 с каждого барреля нефти. «Роснефть» идет в порт. По информации источника РБК на рынке трейдинга нефти в Китае растет спрос на нефть на морском побережье и падает заявленный спрос на углеводороды в направлении Дацина (конечная точка российско-китайского трубопровода «Сковородино – Мохэ»). «Роснефть» и CNPC летом 2013 года подписали долгосрочный контракт на поставку в Китай 365 млн. т российской нефти в течение 25 лет. Основной маршрут поставок – трубопроводы ВСТО. Глава компании Игорь Сечин оценивал сумму сделки в $270 млрд. при ценах на нефть свыше $100/барр. В 2015 году компания намерена прокачать по отводу ВСТО «Сковородино – Мохэ» 15 млн. т нефти, сократив объемы экспорта в этом направлении на 600 тыс. т по отношению к 2014 году. Об этом РБК сообщил официальный представитель «Транснефти» Игорь Демин. В прошлом году по «Сковородино – Мохэ», по данным «Транснефти», было прокачано 15, 6 млн. т сырья «Роснефти», в 2013 году – 15, 8 млн. т. Ранее «Роснефть» собиралась нарастить объем транспортировки сырья по «Скороводино – Мохэ» в 2015 году как минимум на 5 млн. т, но 6 ноября 2014 года китайская сторона уведомила российскую о невозможности достроить в срок часть отвода от нефтяной трубы «Скороводино – Мохэ» до Дацина и попросила о возможности получать эти объемы нефти морем. Чтобы выполнить просьбу, дополнительную нефть «Роснефти» надо направить в порт Козьмино, а Минэнерго надо кратно сократить квоты других нефтяных компаний на этом направлении, из-за дефицита свободных мощностей на восточном маршруте (порт может перевалить не более 30 млн. т в год.). Глава «Транснефти» Николай Токарев уже пообещал, что госкомпания сможет направить 5 млн. т нефти в Китай в Козьмино по межправсоглашению, так как оно имеет приоритет перед транспортом нефти для торговли на свободном рынке. На фрахте Китай может достроить отвод от трубы «Сковородино – Мохэ», но ему выгодней получать нефть морем, утверждает источник РБК на трейдерском рынке. Во-первых, НПЗ на восточном побережье страны эта нефть будет нужнее, чем в Дацине, где успели сделать запасы ранее. Во-вторых, при такой схеме китайская CNPC или ее контрагенты могут перепродать эту нефть на свободном рынке, заработав только за счет страновой скидки в $1, 5 с барреля не менее $56 млн. (продав 5 млн. т нефти). Объем свободного рынка сорта ESPO с каждым годом сокращается из-за увеличения квот «Роснефти» на прокачку по ВСТО. Легкая малосернистая нефть сорта ESPO (идет по ВСТО) торгуется с премией к Dubai в $4–6 с барреля, из-за стабильно высокого спроса на нее азиатских покупателей. Вячеслав Мищенко, вице- президент по России и СНГ Argus напоминает, что, по условиям межправительственного соглашения, китайская CNPC подписалась под обязательствами использовать нефть «Роснефти» только для собственных нужд. Таким образом, ее перепродажа напрямую невозможна. Официальный представитель «Роснефти» сообщил РБК, что страновая скидка для Китая в $1, 5 на баррель в настоящий момент продолжает действовать по контракту от 2013 года. Одной из главных новостей на рынке нефти в январе 2016 г. стало ощутимое снижение закупок иранского «черного золота» Китаем. В январе Пекин сократил суточный импорт сырой нефти из ИРИ до 285 тыс. баррелей, или почти наполовину от прежнего объема. Мало кто усмотрел в этом чистую политику – готовность КНР уступить Западу, который требует оказать давление на Тегеран. Китай никоим образом не торопится поддерживать США и ЕС в их санкциях против Ирана. В данной ситуации цена вопроса – это цена нефти. Практически все эксперты говорят, что Пекин, не преминул воспользоваться ситуацией, в которой оказался Иран. И жестко поторговаться с Тегераном, несмотря на свои добрые отношения с руководством Исламской Республики. Для Ирана, который поставлял около 22% всех своих углеводородов в Китай, потерять даже малую часть своего основного рынка сбыта, особенно когда другие рынки закрываются или сокращаются, станет серьезным ударом. В то же время, отмечают аналитики, существенного снижения цены быть не может, даже с учетом всех рисков и неопределенностей. Но даже небольшая уступка со стороны Национальной иранской нефтяной компании (NIOC) станет весьма выгодной сделкой для КНР, учитывая объемы поставок. Кроме того, крупнейшие госкомпании страны – Китайская нефтяная и химическая корпорация (Sinopec) и Китайская национальная нефтяная корпорация (CNPC) – имеют крупные контракты на разработку крупнейших нефтяных месторождений в иранских районах Ядараван и Южный Парс. Пока трудный переговорный процесс идет, Китай, для которого Иран являлся третьим крупнейшим поставщиком углеводородов, наращивает объемы закупок на других рынках. Так, Саудовская Аравия (основной поставщик Китая) с конца прошлого года увеличила дневные объемы добычи на 360 тыс. баррелей – до 9, 76 млн. баррелей в сутки, при этом львиная доля дополнительного аравийского экспорта – почти 200 тыс. баррелей – пошла на Китай. Инсайдеры утверждают, что китайский сырьевой брокер компания Unipec («дочка» Sinopec) добилась увеличения объемов поставок, используя юридические нюансы контрактов, которые допускают покупку большего, нежели оговорено изначально, количества сырья. «Несколько увеличились поставки из Африки, которая обеспечивает треть нефтяного импорта Китая. В первую очередь, это такие страны, как Ангола, Судан, Конго, Экваториальная Гвинея и Нигерия. Кроме того, поставщиками этого сырья в Китай являются Габон, Алжир, Ливия, Либерия, Чад и Кения. Проблема в том, что если на Ближнем Востоке запасы нефти составляют приблизительно 62% мировых, то на Черном континенте их менее 10%. Появились новости и о том, что в марте 2016 г. в Китае ожидают целых пять танкеров российской нефти марки ESPO общим объемом 3, 65 млн. баррелей, а также один танкер с нефтью марки Urals. В 2011 году завершилась работа по прокладке китайско-российского нефтепровода, по нему Россия ежегодно в течение 20 лет будет поставлять Китаю сырую нефть в объеме 15 млн. т. Китайско-казахстанский нефтепровод за три с лишним года перекачал сырья в объеме до 20, 39 млн. т, что составляет 12% от общего объема нефтяного импорта Китая за год». «Потенциальным партнером, хотя и в весьма отдаленной перспективе, может стать для Пекина и Канада, премьер-министр которой Стивен Харпер на прошлой неделе совершил турне по Китаю. Одной из главных его задач является лоббирование поставок канадских углеводородов на китайский рынок. Вопрос приобрел особую актуальность в свете недавнего отказа администрации США от проекта строительства трубопровода Keystone XL для транспортировки тяжелой нефти из канадской провинции Альберта на НПЗ в Техасе. За счет этого проекта Оттава рассчитывала вывести свое сырье на мировые рынки, отправляя его в Азию либо танкерами через Панамский канал, либо доставлять на берег Тихого океана по нефтепроводу из Техаса. Однако своими действиями Вашингтон буквально толкнул Оттаву в объятия Пекина, аппетиты которого на энергоносители неустанно растут, и весьма скоро по импорту той же нефти он может обойти нынешнего лидера – США. В настоящее время около 97% нефтяного экспорта Канады идет в США. Такая зависимость, особенно в условиях кризиса, начала беспокоить канадских производителей (Канада обладает третьими по величине запасами нефти в мире после Саудовской Аравии и Венесуэлы)».[19] Поставки российского газа и нефти в Китай отображены на рис. 6.

Рисунок 6-Поставки российского газа и нефти в Китай[20]

Китай в последние несколько лет и сам проявляет большую активность на канадском направлении. В частности, в 2009 году нефтегазовая компания PetroChina за 1, 7 млрд. долларов приобрела 60% акций проекта по освоению нефтяных месторождений в Канаде. В 2010-м Sinopec выкупила у американской нефтяной ConocoPhillips около 10% акций в Sуncrude Canada, занимающейся добычей нефти из нефтеносных песков в Канаде. Канадская нефтегазовая Daylight Energy согласилась по поглощение ее китайской корпорацией SIPEPC (подразделение Sinopec) за 2, 1 млрд. долл. China National Offshore Oil Corporation (CNOOC Ltd) договорилась о покупке Opti Canada за 34 млн. долл. По некоторым данным, за последние два года китайские государственные нефтяные компании вложили или собираются вложить более 16 млрд. долл. в энергетические проекты в Канаде. Одним из них является проект канадской Enbridge по строительству нефтепровода из провинции Альберта до Тихого океана, Sinopec уже имеет в нем долю, хотя тот еще только находится на стадии обсуждения. Между тем, на днях CNPC обнародовала прогноз, согласно которому импорт сырой нефти в этом году составит 266 млн. т, или 5, 34 млн. баррелей в сутки. Предполагается, что прирост импорта неочищенной нефти составит в этом году всего 5, 9%, что станет самым низким показателем с 2006 года. При этом объем добычи сырой нефти в самом Китае сохранится на отметке 220 млн. т. Потребление нефти в Китае повысится в этом году на 5% – до 9, 9 млн. баррелей в сутки (в 2011 году оно выросло на 6, 8%). По данным китайской таможни, объем импорта сырой нефти в Китай в 2011 году достиг 251, 26 млн. т с приростом 6, 3% в годичном измерении. Замедление стремительного роста потребления нефти в Китае, характерного для последних лет, эксперты объясняют, в частности, сложностями в поиске новых источников импорта. Кроме того, в 2012 году вместе с дальнейшим замедлением развития мировой экономики снизятся и темпы роста экономики Китая. Не последнюю роль играют тут и усилия властей страны по повышению энергоэффективности. На фоне предполагаемого сокращения закупок Китаем «черного золота» ожидается, что будет существенно увеличен импорт природного газа. По расчетам CNPC, объемы импорта природного газа Китаем в 2012 году увеличатся на 45% и составят 45 млрд. кубометров, сжиженного природного газа – вырастут более чем на треть, до 16 млн. т. Общее потребление «голубого топлива» прогнозируется на уровне 150 млрд. кубометров (с приростом на 16, 3%), что, впрочем, все равно составит всего около 5% в общем энергобалансе страны (более 75% его приходится на уголь).

Популярное:

|

Последнее изменение этой страницы: 2016-08-31; Просмотров: 730; Нарушение авторского права страницы

Рисунок 4-Источники импорта сырой нефти в КНР в 2014 г.[17]

Рисунок 4-Источники импорта сырой нефти в КНР в 2014 г.[17]