|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ финансового состояния ФГУП «Сибирский Водоканалпроект»

Основная цель финансового анализа — определить реальное финансовое состояние предприятия на дату оценки и найти резервы его улучшения. Финансовое состояние — это способность предприятия финансировать свою деятельность, она характеризуется ликвидностью, платежеспособностью и финансовой устойчивостью. В зависимости от целей оценки и применяемых методов финансовый анализ может быть направлен на: - определение степени рисков - сопоставление с предприятиями-аналогами - прогнозирование доходности - выявление динамики происходящих изменений в структуре капитала компании и источниках финансирования. Анализ финансового состояния включает: - оценку структуры имущества предприятия и его источников; - анализ ликвидности баланса; - анализ финансовой устойчивости; - анализ платежеспособности; - анализ деловой активности. Анализ финансовых отчетов. Анализ состава и структуры активов предприятия позволяет оценить динамику стоимости имущества, соотношение оборотных и внеоборотных активов – таблица 2.9, рисунок 2.6. Структура оборотных активов считается удовлетворительной, если: - запасы составляют примерно 50%; - дебиторская задолженность не более 40%; - доля денежных средств – 10-20% к общей величине оборотных активов.

Таблица 2.9 - Анализ финансовых отчетов за 2009-2011гг.

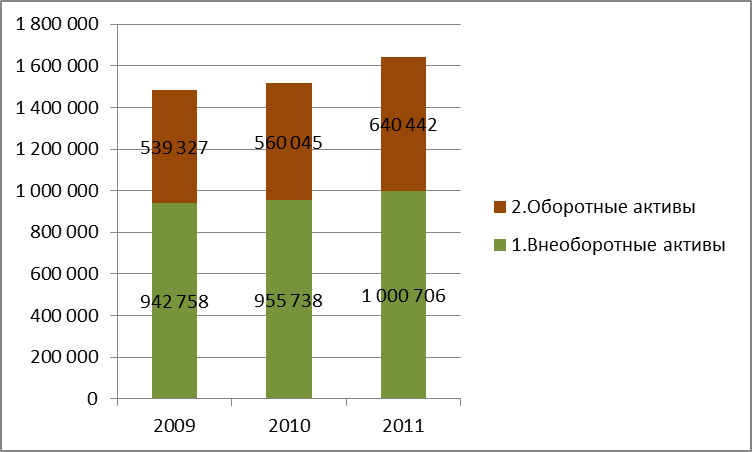

Рисунок 2.6 – Динамика активов

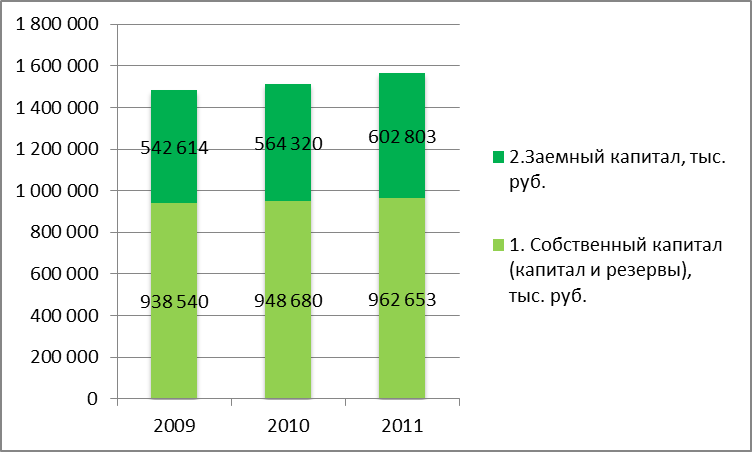

Анализ показал, что доля оборотных средств в активе баланса составило 39%, а внеоборотные средства соответственно 61%. Денежные средства увеличились по сравнению с 2009 годом, но упали по сравнению с 2010 годом. Дебиторская задолженность увеличилась на 26% и доля в общем объеме составила 86%. Запасы снизились и их доля составила всего 2% от общего объема оборотных средств. Состав и структура источников имущества показаны в таблице 2.10, а также доля собственного и заемного капитала на рисунке 2.10. Таблица 2.10 - Состав и структура источников имущества.

Рисунок 2.7 – Доля капитала

В структуре пассивов доля собственного капитала составила 63% а краткосрочных заемных средств составило 37%. Собственный капитал увеличился на 4%. Краткосрочные обязательства увеличились в общем объеме краткосрочных обязательств, большую часть занимает кредиторская задолженность. Ликвидность баланса - это степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. В зависимостиот степени ликвидности, активы предприятия разделяются на следующие группы: А1. Наиболее ликвидные активы; А2.Быстро реализуемые активы; А3. Медленно реализуемые активы; А4. Трудно реализуемые активы. Пассив баланса группируется по степени срочности оплаты: П1.Наиболее срочные обязательства; П2.Срочные обязательства; П3.Несрочные обязательства; П4.Наименее срочные обязательства. Таблица 2.11 – Анализ ликвидности баланса, тыс. руб.

Для определения ликвидности баланса группы актива и пассива сравнивают между собой. Условия абсолютной ликвидности следующие: А1< П1, А2< П2, А3> А3, А4> П4. Определении типа финансовой устойчивости на основе выявления излишка или недостатка источников средств для формирования запасов и затрат. Для оценки типа финансовой устойчивости предприятия рассчитывается трехкомпонентный показатель ( таблица 2.12), включающий: 1) Излишек (недостаток) собственных оборотных средств; 2) Излишек (недостаток) собственных и долгосрочных заемных источников формирования запасов и затрат или функционирующий капитал; 3) Излишек (недостаток) общей величины основных источников формирования запасов и затрат. Таблица 2.12 - Тип финансовой устойчивости предприятия.

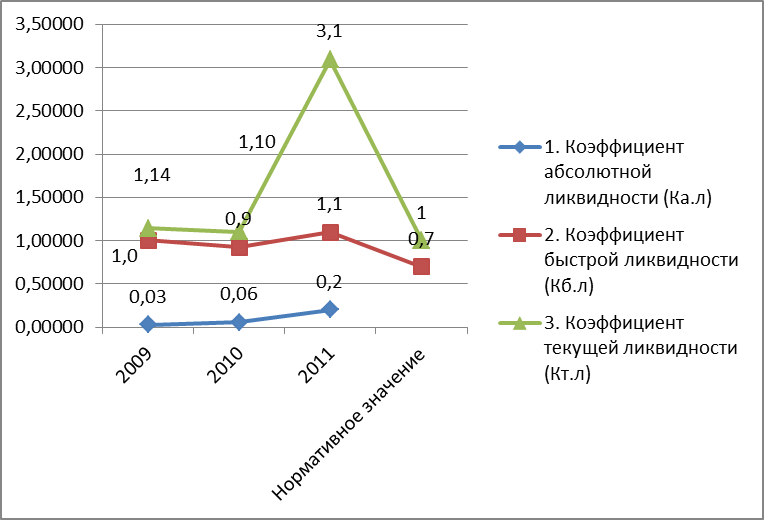

По данным расчетов тип финансовой устойчивости признан неустойчивым. {-, -, +} – Неустойчивое финансовое состояние Анализ финансовых коэффициентов. Для оценки перспективной платежеспособности рассчитывают следующие показатели ликвидности: 1) Коэффициент абсолютной ликвидности (Ка.л) = (денежные средства + краткосрочные финансовые вложения)/(краткосрочные обязательства); > =0, 2 2) Коэффициент быстрой ликвидности (Кб.л) = (денежные средства + краткосрочные финансовые вложения + дебиторская задолженность) / (краткосрочные обязательства); > =0, 7 3) Коэффициент текущей ликвидности (Кт.л) = (II раздел – налог на добавленную стоимость по приобретенным ценностям)/(краткосрочные обязательства); =1 – 2

Таблица 2.13 - Оценка платежеспособности.

Коэффициент абсолютной ликвидности на 2011 год говорит о том, что предприятие обеспечено средствами для своевременного погашения наиболее срочных обязательств за счет наиболее ликвидных активов. Коэффициент промежуточной (быстрой) ликвидности показывает, какая часть краткосрочной задолженности может быть погашена за счет наиболее ликвидных и быстро реализуемых активов. Нормативное значение показателя – 0, 7, означающее, что текущие обязательства должны покрываться на 70% за счет быстрореализуемых активов. В 2011 году значение показателя быстрой (промежуточной) ликвидности составило 1, 1. Значение коэффициента достаточно высокое и предприятие в полной мере обеспечено собственными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств. В 2011 году значение показателя текущей ликвидности составило 3, 1.

Рисунок 2.8 – Динамика ликвидности

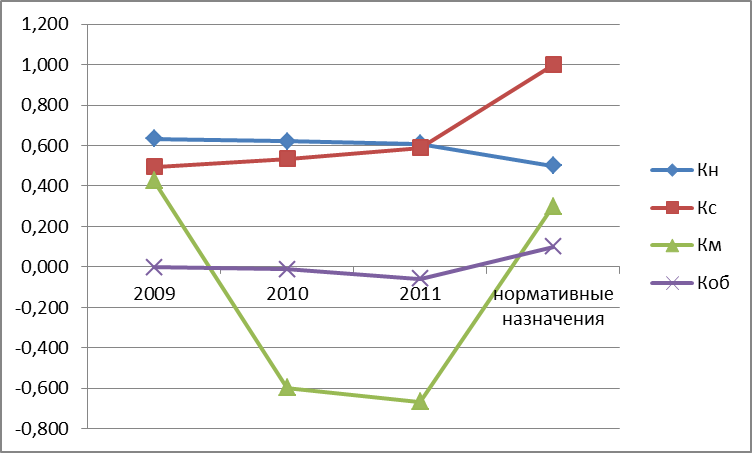

Как видно на рисунке 2.8 - В динамике наблюдается положительная тенденция, каждый из показателей стремятся к норме. Анализ платежеспособности предприятия. В условиях рынка, когда хозяйственная деятельность предприятия осуществляется за счет самофинансирования, а при недостаточности собственных ресурсов – заемными средствами, важной характеристикой является финансовая независимость предприятия от внешних заемных источников. Показатели платежеспособности отражают соотношение собственных и заемных средств в источниках финансирования компании, то есть, характеризуют степень финансовой независимости компании от кредиторов, что является важной характеристикой устойчивости предприятия. Оценка платежеспособности осуществляется с помощью расчета финансовых коэффициентов. 1.Коэффициент концентрации собственного капитала (независимости) (Кн) Кн= (собственный капитал + долгосрочные обязательства)/Итог баланса > 0, 5 2.Коэффициент соотношения заемных и собственных средств (Кс) Кс = Долгосрочные обязательства + краткосрочная обязательства/ собственный капитал, < 1. 3. Коэффициент маневренности (Км) ((Собственный капитал + долгосрочные обязательства)- оборотные средства)/собственный капитал 4.Коэффициент обеспеченности оборотных активов собственными средствами (Коб) (Собственный капитал – внеоборотные активы)/ оборотный капитал.

Таблица 2.14 - Показатели платежеспособности за 2009-2011 гг.

Рисунок 2.9 – Анализ платежеспособности

Анализ показателей платежеспособности – рисунок 2.9, показывает значение отклонение от нормы. Наблюдается незначительная, но положительная тенденция к нормативному значению. Анализ показателей деловой активности. Показатели деловой активности предприятия раскрывают механизм и степень эффективности использования средств предприятия. Деловая активность – это характеристика хозяйственного оборота, которая показывает выгодность использования имеющегося имущества. Оценка динамики деловой активности предприятия проводится с помощью коэффициентов оборачиваемости – таблица 2.15.

Таблица 2.15 - Показатели деловой активности.

Рисунок 2.10 – длительность оборота

Анализ динамики деловой активности показал, что средний срок оборачиваемости кредиторской задолженности составил 197, 94 дня, а 205, 71 день средний срок оборота дебиторской задолженности. Это означает то, что кредиторская задолженность оборачивается быстрее, чем дебиторская задолженность и запасы.

Выводы по второй главе После проведения анализа финансово - хозяйственной деятельности ФГУП «Сибирский Водоканалпроект» за период 2009 – 2011 гг. можно дать следующие рекомендации по повышению выручки и сокращению дебиторской задолженности: Для повышения эффективности работы предприятия первостепенное значение имеет выявление резервов увеличения объемов производства и реализации, снижения себестоимости работ, услуг и роста прибыли. Из анализа стало ясно, что последний год предприятие функционировало эффективно, были выявлены резервы роста за счет нескольких факторов: - за счет увеличения объема работ и услуг; - за счет снижения себестоимости; - за счет повышения среднереализационных цен. Для сокращения дебиторской задолженности необходимо прогнозировать, оценивать и сокращать риски, связанные с выбором контрагентов. Причина возникновения дебиторской задолженности: несвоевременная оплата за предоставленные услуги населением, первоочередные расчеты с поставщиками тепла и газа (расчеты за услуги по водоснабжению и водоотведению производятся управляющими компаниями по остаточному принципу), отсутствие рычагов воздействии на недобросовестных плательщиков. Необходимо ограничение водоснабжения, направление уведомлений дебиторам. Меры для повышения рентабельности общества. Приоритетными направлениями деятельности предприятия на 2011 г. определены повышение качества предоставляемых услуг и снижение затрат на производство. Для решения задачи снижения затрат можно применить следующие направления: - энергосбережение; -водосбережение и рациональное водопользование; -внедрение современных технологий; -рациональное использование трудовых ресурсов; -повышение энергоэффективности оборудования. Определены важнейшие задачи, реализация которых позволит вывести системы водоснабжения и водоотведения на качественно высокий уровень. Основные направления развития предприятия включают в себя следующий комплекс мер: -снижение непроизводительных потерь воды; -повышение надежности системы водоснабжения; -увеличение суточного объема подачи воды; -реконструкция существующих и строительство новых водопроводных и канализационных сетей; -обеспечение комплекса стандартов качества питьевой воды; -повышение качества и экологической безопасности систем очистки сточных вод. -совершенствование договорных отношений по предоставлению услуг -совершенствование системы менеджмента В рамках вышеперечисленных ключевых направлений политики предприятия формируются следующие программы: Комплексная программа по сокращению затрат и по увеличению доходов, включающая в себя: 1) мероприятия по сокращению затрат; 2) мероприятия по увеличению поступления доходов за услуги водоснабжения и водоотведения. Основным направлением сокращения производственных затрат является ресурсосбережение. Дальнейшее развитие общества в повышении конкурентоспособности выпускаемой продукции за счет улучшения ее качества и снижения себестоимости путем технического перевооружения, привлечения молодых кадров и совершенствования системы менеджмента.

Популярное:

|

Последнее изменение этой страницы: 2016-08-31; Просмотров: 724; Нарушение авторского права страницы