|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Трендовые модели прогнозирования

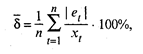

Статистические наблюдения в социально-экономических исследованиях обычно проводятся регулярно через равные отрезки времени и представляются в виде временных рядов xt, где t = 1, 2, ..., п. В качестве инструмента статистического прогнозирования временных рядов служат трендовые регрессионные модели, параметры которых оцениваются по имеющейся статистической базе, а затем основные тенденции (тренды) экстраполируются на заданный интервал времени. Методология статистического прогнозирования предполагает построение и испытание многих моделей для каждого временного ряда, ихсравнение на основе статистических критериев и отбор наилучшихизних для прогнозирования. При моделировании сезонных явлений в статистических исследованиях различают два типа колебаний: мультипликативные и аддитивные. В мультипликативном случае размах сезонных колебаний изменяется во времени пропорционально уровню тренда и отражается в статистической модели множителем. При аддитивной сезонности предполагается, что амплитуда сезонных отклонений постоянна и не зависит от уровня тренда, а сами колебания представлены в модели слагаемым. Основой большинства методов прогнозирования является экстраполяция, связанная с распространением закономерностей, связей и соотношений, действующих в изучаемом периоде, за его пределы, или — в более широком смысле слова — это получение представлений о будущем на основе информации, относящейся к прошлому и настоящему. Наиболее известны и широко применяются трендовые и адаптивные методы прогнозирования. Среди последних можно выделить такие, как методы авторегрессии, скользящего среднего (Бокса — Дженкинса и адаптивной фильтрации), методы экспоненциального сглаживания (Хольта, Брауна и экспоненциальной средней) и др. Для оценки качества исследуемой модели прогноза используют несколько статистических критериев. Наиболее распространенными критериями являются следующие. Относительная ошибка аппроксимации:

где et = хt - хt — фактическое значение показателя; Данный показатель используется в случае сравнения точности прогнозов по нескольким моделям. При этом считают, что точность модели является высокой, когда Средняя квадратическая ошибка:

где k — число оцениваемых коэффициентов уравнения. Наряду с точечным в практике прогнозирования широко используют интервальный прогноз. При этом доверительный интервал чаще всего задается неравенствами

где tα — табличное значение, определяемое по t-распределению Стьюдента при уровне значимости α и числе степеней свободы п - k. В литературе представлено большое число математико-статистических моделей для адекватного описания разнообразных тенденций временных рядов. Наиболее распространенными видами трендовых моделей, характеризующих монотонное возрастание или убывание исследуемого явления, являются:

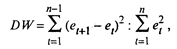

Правильно выбранная модель должна соответствовать характеру изменений тенденции исследуемого явления; При этом величина еt должна носить случайный характер с нулевой средней. Кроме того, ошибки аппроксимации et должны быть независимыми между собой и подчиняться нормальному закону распределения et Î N (0, σ ). Независимость ошибок et, т.е. отсутствие автокорреляции остатков, обычно проверяется по критерию Дарбина—Уотсона, основанного на статистике:

где et = xt - Если отклонения не коррелированы, то величина DW приблизительно равна двум. При наличии положительной автокорреляции 0 ≤ DW ≤ 2, а отрицательной — 2 ≤ D W ≤ 4. О коррелированности остатков можно также судить по коррелограмме для отклонений от тренда, которая представляет собой график функции относительно τ коэффициента автокорреляции, который вычисляется по формуле

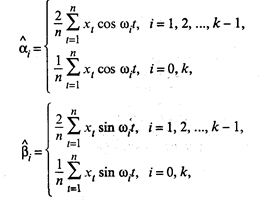

где τ = 0, 1, 2.... После выбора наиболее подходящей аналитической функции для тренда его используют для прогнозирования на основе экстраполяции на заданное число временных интервалов. Рассмотрим задачу сглаживания сезонных колебаний, исходя из ряда Vt = хt - Так как сезонные колебания представляют собой циклический, повторяющийся во времени процесс, то в качестве сглаживающих функций используется гармонический ряд (ряд Фурье) следующего вида:

Оценки параметров α i и β i модели определяют из выражений

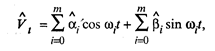

где k = п / 2 — максимально допустимое число гармоник; ω i = 2π i / п — угловая частота i-й гармоники (i = 1, 2, ..., т). Пусть т — число гармоник, используемых для сглаживания сезонных колебаний (т < k). Тогда оценка гармонического ряда имеетвид

а расчетные значения временного ряда исходного показателя определяются по формуле

Популярное:

|

Последнее изменение этой страницы: 2017-03-03; Просмотров: 1218; Нарушение авторского права страницы

(54.1)

(54.1) — ошибка прогноза;

— ошибка прогноза;  < 10%, хорошей — при

< 10%, хорошей — при  (54.2)

(54.2) (54.3)

(54.3) (54.4)

(54.4) (54.5)

(54.5) (54.6)

(54.6)

(54.7)

(54.7) (54.8)

(54.8)