|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ФИНАНСОВЫЕ МЕХАНИЗМЫ УПРАВЛЕНИЯ ФОРМИРОВАНИЕМ ОПЕРАЦИОННОЙ ПРИБЫЛИ

Основу формирования собственных внутренних финансовых ресурсов предприятия, направляемых на производственное развитие, составляет балансовая прибыль, которая характеризует один из важнейших результатов финансовой деятельности предприятия. Она представляет собой сумму следующих видов прибыли предприятия: • прибыли от реализации продукции (или операционную прибыль); • прибыли от реализации имущества; • прибыли от внереализационных операций. Среди этих видов главная роль принадлежит операционной прибыли, на долю которой приходится в настоящее время 90-95% общей суммы балансовой прибыли. На многих предприятиях она является единственным источником формирования балансовойприбыли. Поэтому управление формированием прибыли предприятия рассматривается обычно как процесс формирования операционной прибыли (прибыли от реализации продукции). Основной целью управления формированием операционной прибыли предприятия является выявление основных факторов, определяющих ее конечный размер, и изыскание резервов дальнейшего увеличения ее суммы. Механизм управления формированием*" операционной прибыли строится с учетом тесной взаимосвязи этого показателя с объемом реализации продукции, доходов и издержек предприятия. Система этой взаимосвязи, получившая название „Взаимосвязь издержек, объема реализации и прибыли" [Соз1-Уо1ите-Рго||т-ге1а1юп5Ырз; „СУР" ] позволяет выделить роль отдельных факторов в формировании операционной прибыли и обеспечить эффективное управление этим процессом на предприятии. Механизм этой системы предусматривает последовательное формирование различных видов операционной прибыли предприятия по следующей схеме (рис. 8.4.). Из приведенной схемы видно, что в процессе осуществления операционной деятельности формируется три вида операционной прибыли: 1) маржинальная операционная прибыль. Ее расчет осуществляется по следующим формулам: МП0 = ВД0 - НДС - Ипост; МП0 = ЧД0 - Ипост, где МП0 — сумма маржинальной операционной прибыли в рассматриваемом периоде;

И.А. Бланк

о. о = о. Раздел III. Управление капиталом Рисунок 8.4. Схема формирования различных видов операционной прибыли предприятия. ВД0— сумма валового операционного дохода в рассматриваемом периоде: ЧД0— сумма чистого операционного дохода в рассматриваемом периоде; ИПОСт— сумма постоянных операционных издержек; НДС — сумма налога на добавленную стоимость и других налоговых платежей, входящих в цену продукции; 2) Валовая операционная прибыль. Ее расчет осуществпяется по следующим формулам: ВП0- ВД0-НДС-И0. впо = мпо-ипер, где ВП0 — сумма валовой операционной прибыли в рассматриваемом периоде; ВД0— сумма валового операционного дохода в рассматриваемом периоде; ЧД0 — сумма чистого операционного дохода в рассматриваемом периоде; МП0— сумма маржинальной операционной прибыли; Ио— совокупная сумма операционных издержек; Ипер— сумма переменных операционных издержек; НДС — сумма налога на добавленную стоимость и других налоговых платежей, входящих в цену продукции. 3) чистая операционная прибыль. Ее расчет осуществляется по следующим формулам: ЧП0 = ВД0-НДС-НП-И0; ЧП0 = ЧД0-И0-НП; ЧП0 = МП- Ипер -НП; ЧП0 = ВП0-НП, где ЧП0— сумма чистой операционной прибыли в рассматриваемом периоде; ВД0 — сумма валового операционного дохода в рассматриваемом периоде; ЧД0 — сумма чистого операционного дохода в рассматриваемом периоде; МП0— сумма маржинальной операционной прибыли; ВП0— сумма валовой операционной прибыли; Ио — совокупная сумма операционных издержек; Ипер — сумма переменных операционных издержек; НДС — сумма налога на добавленную стоимость и других налоговых платежей, входящих в цену продукции; НП — сумма налога на прибыль и других обязательных платежей за счет прибыли. В процессе управления формированием операционной прибыли на основе системы „Взаимосвязь издержек, объема реализации и прибыли" предприятие решает ряд задач: 1. Определение объема реализации продукции, обеспечивающего безубыточную операционную деятельность В течение короткого периода. Графически „точка безубыточности" (или „порог рентабельности" ) операционной деятельности предприятия в коротком периоде, в течение которого не меняются уровень цен на продукцию, уровень переменных издержек и сумма постоянных издержек, представлена на рис. 8.5. Точка 1 зона прибыли безубыточности (ТБ)

Объем реализации продукции Рисунок 8.5. График формирования точки безубыточности операционной деятельности предприятия в коротком периоде. Из приведенного графика видно, что для достижения „точки безубыточности" своей операционной деятельности (ТБ) предприятие должно обеспечить такой объем реализации продукции (Рт6), при котором сумма чистого операционного дохода (валового операционного дохода за вычетом суммы налоговых платежей из него) сравняется с суммой издержек — как постоянных, так и переменных. Это условие может быть выражено следующими равенствами: ТБ вдо=и0+ндс ЧДо = Ио, где ТБ — точка безубыточности операционной деятельности; ВДо — сумма валового операционного дохода; ЧД0 — сумма чистого операционного дохода; Ио — совокупная сумма операционных издержек; НДС — сумма налога на добавленную стоимость и других налоговых платежей, входящих в цену продукции. Соответственно стоимостной объем реализации продукции, обеспечивающий достижение точки безубыточности операционной деятельности предприятия в коротком периоде, может быть определен по следующим формулам: Раздел III. Управление капиталом хЮО Ипостх100 'чд и пер У МП

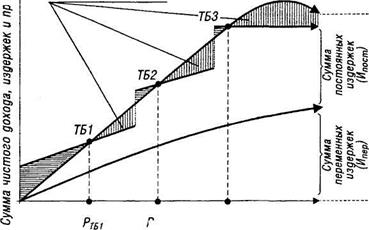

где СРТб — стоимостной объем реализации продукции, обеспечивающий достижение точки безубыточности операционной деятельности предприятия в коротком периоде; Ипост — сумма постоянных операционных издержек (неизменная в рассматриваемом периоде); Учд— уровень чистого операционного дохода к объему реализации продукции, %; Уи пер— уровень переменных операционных издержек к объему реализации продукции, %; Умп — уровень маржинальной операционной прибыли к объему реализации продукции, %. 2. Определение объема реализации продукции, обеспечивающего безубыточную операционную деятельность в длительном периоде. Операционная деятельность в длительном периоде по сравнению с коротким периодом претерпевает следующие основные изменения: а) с ростом объема реализации продукции периодически возрастают постоянные операционные издержки. Это связано с увеличением парка используемых машин и оборудования (что приводит к росту амортизационных отчислений), повышением численности работников аппарата управления (что приводит к росту расходов на его содержание) и т.п.; б) с насыщением рынка в результате роста объема реализации продукции предприятие вынуждено снижать уровень цен, что приводит к соответствующему уменьшению темпов роста чистого операционного дохода; в) за счет более экономного использования сырья и материалов, роста производительности труда операционного персонала, укрупнения партий закупаемого сырья и отгружаемой продукции постепенно снижается уровень переменных операционных издержек на единицу продукции. Все эти изменения в силу взаимосвязи рассмотренных факторов с операционной прибылью существенно влияют на формирование ее суммы. Это можно проследить по данным графика, представленного на рис. 8.6. Из приведенного графика видно, что в силу трансформирующихся условий операционной деятельности точка безубыточности постоянно меняет свое значение, т.е. требует гораздо большего объема реализации в сравнении с предыдущим периодом (РТб1 < РТб2 < Ртбз)-Соответственно меняется и сумма валовой операционной прибыли, получаемой предприятием в силу меняющихся условий операционной деятельности на каждом этапе. Если на первых двух этапах это Сумма операционной прибыли

'тег ТБЗ Объем реализации продукции Рисунок 8.6. График формирования точки безубыточности операционной деятельности предприятия в длительном периоде. изменение суммы валовой операционной прибыли вызывалось в основном ростом суммы постоянных операционных затрат, то на третьем этапе основное влияние на изменение суммы этой прибыли оказывало снижение уровня чистого операционного дохода. Каждый этап изменения условий операционной деятельности предприятия в длительном периоде представляет собой начало этой деятельности в коротком периоде, окончание которого характеризуется новым изменением условий. Иными словами, длительный период операционной деятельности предприятия может быть разложен на ряд коротких ее периодов (с неизменными условиями), что позволяет использовать при расчетах алгоритмы, характерные для короткого периода. В связи с этим, последующие задачи формирования валовой и других видов операционной прибыли с использованием системы „СУР" будут рассмотрены в рамках короткого периода операционной деятельности предприятия. 3. Определение необходимого объема реализации продукции, обеспечивающего достижение запланированной (целевой) суммы валовой операционной прибыли. Эта задача может иметь и обратную постановку: определение плановой суммы валовой операционной прибыли при заданном плановом объеме реализации продукции. Графи- Раздел III. Управление капиталом чески взаимосвязь между плановыми значениями объема реализации продукции и суммы валовой операционной прибыли представлена на рис. 8.7. Сумма чистого дохода, издержек и прибыли

Рисунок 8.7. Объем реализации продукции График формирование точки плановой валовой операционной прибыли предприятия. Из приведенного графика видно, что при запланированном объеме реализации продукции (Ртпп) предприятие может получить определенную сумму валовой операционной прибыли (ВОПП), на размер которой сумма чистого операционного дохода будет превышать сумму операционных издержек — как постоянных, так и переменных. График может быть интерпретирован и в обратном варианте: при запланированной сумме валовой прибыли (ВОПП) плановый объем реализации продукции предприятия должен находиться в точке Ртпп. Этот объем реализации продукции может быть определен на предприятии по следующим формулам: _(ВОПП + Ипост)х100. У -V 1 чд ' и пер (ВОПп+Ипост)х100 У МП гдеСР — стоимостной объем реализации продукции, обеспечивающий формирование плановой суммы валовой операционной прибыли предприятия; ВОПП — планируемая сумма валовой операционной прибыли; Ипост — плановая сумма постоянных издержек; Учд — уровень чистого операционного дохода к объему реализации продукции, %;

ИЛ. Бланк У и пер — уровень переменных операционных издержек к объему реализации продукции, %; Умп — уровень маржинальной операционной прибыли к объему реализации продукции, %. 4. Определение суммы „предела безопасности" (или „запаса прочности" ) предприятия, т.е. размера возможного снижения объема реализации продукции в стоимостном выражении при неблагоприятной конъюнктуре товарного рынка, который позволяет ему осуществлять прибыльную операционную деятельность. „Предел безопасности" („запас прочности" ) определяет возможные границы маневра предприятия как в ценовой политике, так и в снижении натурального объема производства и реализации продукции в процессе осуществления операционной деятельности в неблагоприятных рыночных условиях (снижения спроса, усиления конкуренции и т.п.). Графически формирование „предела безопасности" („запаса прочности" ) предприятия представлено на рис. 8.8. Сумма чистого дохода, издержек и прибыли

Объем реализации продукции Рисунок 8.6. График формирования „предела безопасности" („запаса прочности" ) предприятия в процессе осуществления операционной деятельности. Из приведенного графика видно, что „предел безопасности" („запас прочности" ) предприятия характеризует тот объем реализации продукции, который находится в пределах между точкой обеспечения за- Раздел III. Управление капиталом планированной (фактически достигнутой) суммы валовой операционной прибыли предприятия (ТВОПП) и точкой безубыточности его операционной деятельности (ТБ). В стоимостном выражении предел безопасности операционной деятельности предприятия рассчитывается по следующей формуле: ПБС = СРВоп - СРт6, где ПБС— стоимостной объем реализации продукции предприятия, обеспечивающий предел безопасности (запас прочности) его операционной деятельности; эвоп — стоимостной объем реализации продукции, обеспечивающий формирование плановой (или фактически достигнутой) суммы валовой операционной прибыли предприятия; СРТб— стоимостной объем реализации продукции, обеспечивающий достижение точки безубыточности операционной деятельности предприятия. Предел безопасности (запас прочности) может быть выражен не только абсолютной, но и относительной величиной — его уровнем (или коэффициентом безопасности). Расчет этого показателя осуществляется по следующей формуле: СРВОП где КБ — коэффициент (уровень) безопасности операционной деятельности предприятия; ПБС— стоимостной объем реализации продукции предприятия, обеспечивающий предел безопасности (запас прочности) его операционной деятельности; СРвоп — стоимостной объем реализации продукции предприятия, обеспечивающий формирование плановой (или фактически достигнутой) суммы валовой операционной прибыли предприятия. Аналогичный результат расчета этого коэффициента может быть получен и при его определении в натуральных показателях объема реализации продукции. 5. Определение необходимого объема реализации продукции, обеспечивающего достижение запланированной (целевой) суммы маржинальной операционной прибыли предприятия. Эта задача может иметь и обратную постановку: определение плановой суммы маржинальной операционной прибыли при заданном плановом объеме реализации продукции. Графически взаимосвязь между плановыми значениями объема реализации продукции и суммы маржинальной операционной прибыли представлена на рис. 8.9. Сумма чистого дохода, издержек и прибыли маржинальной реализации продукции

Рисунок 8.9. График формирования точки плановой маржинальной операционной прибыли предприятия. Из приведенного графика видно, что при запланированном объеме реализации продукции (Ртмп) предприятие может получить определенную сумму маржинальной операционной прибыли (МОПП), на размер которой сумма чистого операционного дохода (ЧДо) будет превышать сумму постоянных операционных издержек (ИП0СТ). График может быть интерпретирован и в обратном варианте: при запланированной сумме маржинальной операционной прибыли (М0Пп) плановый объем реализации продукции предприятия должен находиться в точке Ртмп. Этот объем реализации продукции может быть определен в стоимостном выражении по следующей формуле: СР тип — (МОПп+Ипост)х100 тмп гчд где СРТМп — стоимостной объем реализации продукции, обеспечивающий формирование плановой суммы маржинальной операционной прибыли предприятия; МОПП — планируемая сумма маржинальной операционной прибыли; Ипост — плановая сумма постоянных операционных издержек; Учд — уровень чистого операционного дохода к объему реализации продукции, %. 6. Определение необходимого объема реализации продукции, обеспечивающего достижение запланированной (целевой) суммы чистой операционной прибыли. Эта задача может иметь и обратную постановку: определение плановой суммы чистой операционной прибыли предприятия при заданном плановом объеме реализации продукции. Графически взаимосвязь между плановыми значениями объема реализации продукции и суммы чистой операционной прибыли представлена на рис. 8.10. Сумма чистого дохода, издержек и прибыли ЧДо

Сумма налоговых платежей за счет - ~ (НП) прибыли Рисунок 8.10. Объем реализации продукции График формирования точки плановой чистой операционной прибыли предприятия. Из приведенного графика видно, что при запланированном объеме реализации продукции (Ртчп) предприятие может получить определенную сумму чистой операционной прибыли (ЧОПП), на размер которой сумма чистого операционного дохода (ЧДо) будет превышать сумму совокупных операционных затрат— как постоянных, так и переменных, а также сумму налоговых платежей, осуществляемых за счет прибыли. График может быть интерпретирован и в обратном варианте: при запланированной сумме чистой операционной прибыли плановый объем реализации продукции предприятия должен

ИЛ. Бланк находиться в точке Ртчп. Этот объем реализации продукции может быть определен в стоимостном выражении по формулам: _(ЧОПп+Ипост + НП)х100, СРТ У -У 'чд 'и пер (ЧОПп+Ипост + НП)х100 =-------------------------------------- мп где СРТЧП — стоимостной объем реализации продукции, обеспечивающий формирование плановой (целевой) суммы чистой операционной прибыли предприятия; ЧОПП— планируемая (целевая) сумма чистой операционной прибыли предприятия; Ипост— плановая сумма постоянных операционных издержек; НП — плановая сумма налоговых платежей за счет прибыли, исчисленная исходя из суммы чистой операционной прибыли и ставки налога на прибыль методом обратного пересчета; Учд — уровень чистого операционного дохода к объему реализации продукции, %; У и пер — уровень переменных операционных издержек к объему реализации продукции, %; умп — уровень маржинальной операционной прибыли к объему реализации продукции, %. 7. Определение целевой суммы дохода при необходимом уровне цен на продукцию, финансовый механизм управления прибылью позволяет существенным образом влиять на уровень доходов через систему ценообразования на продукцию предприятия. Используя систему „Взаимосвязь издержек, объема реализации и прибыли", это можно проследить по графику, приведенному на рис. 8.11. На графике представлено три варианта формирования суммы чистого операционного дохода в зависимости от трех значений уровня цен на реализуемую продукцию: Щ, Цг, Цз (объем реализации продукции в натуральном выражении — Рф — при всех трех вариантах остается неизменным). При первом значении уровня цены на продукцию (Ц-|) сумма формируемого операционного чистого дохода является наименьшей и не покрывает сумму совокупных операционных издержек (Ипост + Ипер), вследствие чего результатом операционной деятельности предприятия является убыток. При втором значении уровня цены на продукцию (Цг) реализуемый ее объем позволяет преодолеть точку безубыточности и предприятие имеет возможность сформировать определенную сумму валовой операционной прибыли (хотя и небольшую). Сумма чистого дохода при таком уровне цены существенно возрастает. Сумма чистого . дохода, издержек] и прибыли_____]_________________________У2°

Популярное:

|

Последнее изменение этой страницы: 2017-03-08; Просмотров: 840; Нарушение авторского права страницы